在通胀与增长拉锯中迎接FOMC

$中期国债ETF-Vanguard(VGIT)$ $美国短期国债ETF-Vanguard(VGSH)$ $20+年以上美国国债ETF-iShares(TLT)$

如果喜欢我们的内容,可以订阅公众号M2M投研,获取更多深度内容。

添加作者微信zhongzhenghao77,可以加入聊天群一起观察市场。

美国经济:通胀充盈的一周 & FOMC前瞻

上周通胀数据密集来袭,CPI通胀降温但细节不妙,叠加PPI数据,预示着又一个高企的核心PCE通胀。

密歇根通胀预期再次创下1990年代以来的新纪录,但更广泛的中长期通胀指标并没有失控。

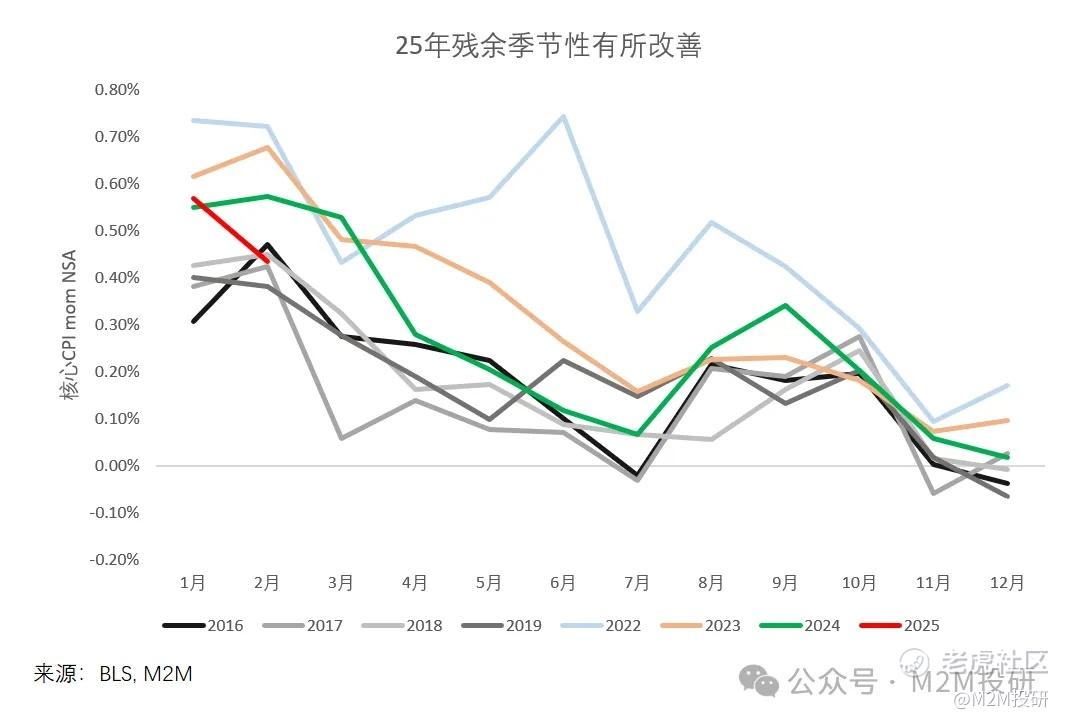

2月美国核心CPI环比增长0.23%(年化后为2.75%),相比1月(0.45%)大幅放缓,也低于市场预期(0.28%)。

总的来说,这仍然是一份相当不错的通胀报告:房租回落至历史均值附近,1月飙升被证明是一次性的,残余季节性的影响也不像去年一样迁延日久。

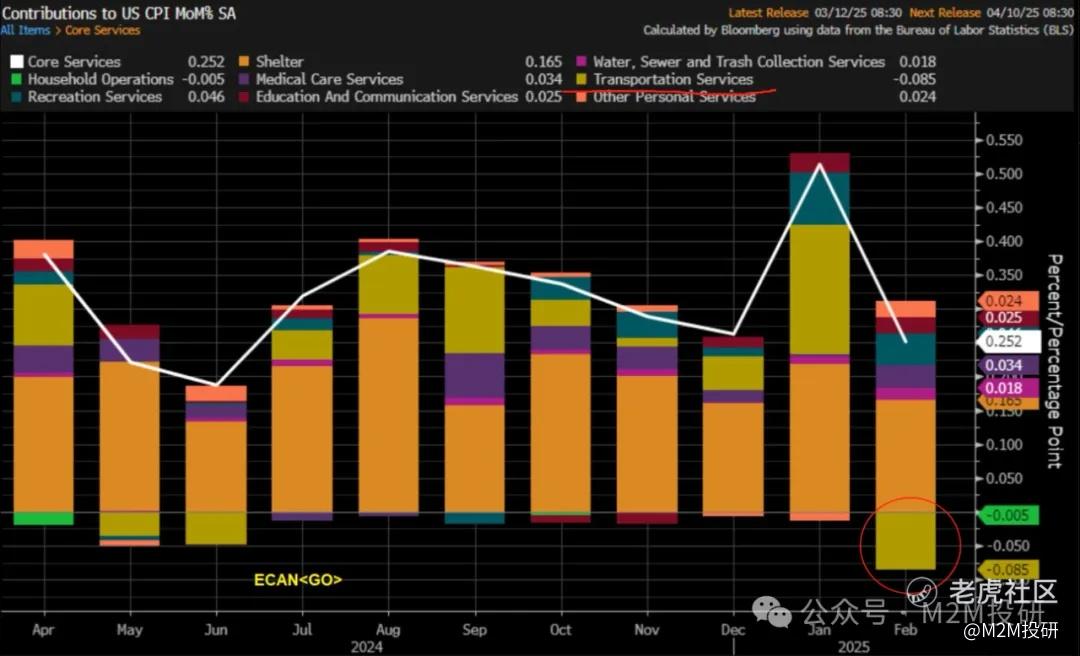

不过,这份报告的细节并不能让市场满意:导致核心通胀优于预期的主要因素来自机票和汽车保险的大幅回调,但这两项并不计入PCE通胀的计算。特别是,如果剔除交通服务后,2月超级核心环比增速实际为0.4%,这是去年3月以来第二高的水平(第一高在1月)。

更重要的是,这份通胀报告是回顾式的,并不能缓解市场对未来关税的担忧。此外,1月通胀飙升的技术性原因市场已经充分知悉(残余季节性和年初调价),因此2月通胀的回落并不令人意外,且0.23%的核心环比也并不低于去年12月(0.21%)。

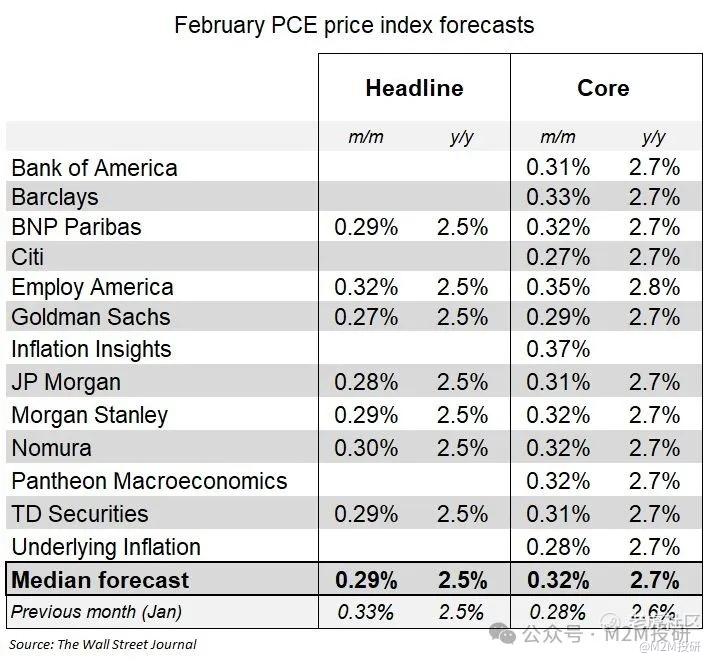

周四的PPI数据细节,进一步确认了2月核心PCE核心通胀将依旧高企(外资行预计环比中位数是0.32%)。如果符合预期,PCE核心同比(鲍威尔最近比较强调的指标)将出现上升。

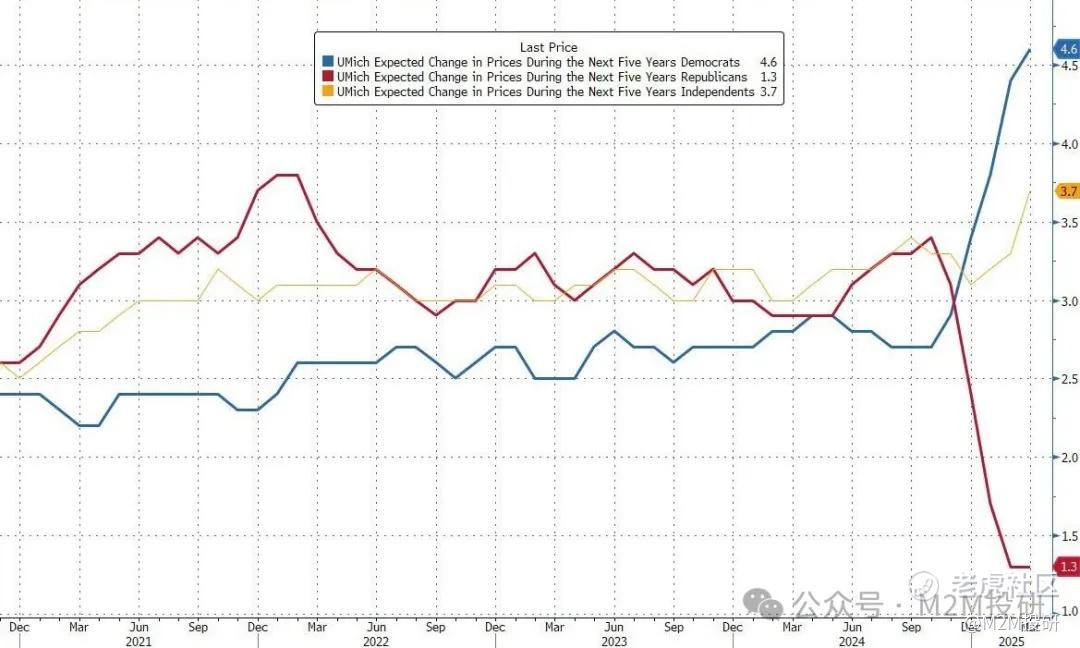

除了已实现通胀外,通胀预期同样令人警惕。周五,密歇根大学消费者调查3月初值显示,5-10年期通胀预期中值较2月份本已偏高的水平又上升0.4个百分点,达到3.9%,为上世纪90年代初以来的最高水平。

尽管密歇根调查的党派之分很大,但政治独立人士的预期同样也从1月份的3.2%跃升至3月份的3.7%,高于3%左右的舒适水平。

尽管密歇根通胀预期抬升比较明显,但其他中长期预期仍然可控。纽约联储消费者预期调查显示,对未来三年和五年的通胀前景仍保持在3%的稳定水平。

此外,我们需要重点关注美联储的共同通胀预期指标(CIE),该指标由21种不同预期指标的合成,具有较高权威性,是美联储决策的重要参考。由于季度更新,目前只更新到24年底,4月初将更新今年一季度的情况。

下周的重头戏是FOMC会议,一些基本预期如下:

-

几乎可以肯定美联储将按兵不动(4.25-4.50%),重点是SEP经济预测和鲍威尔发布会。

-

SEP预计会下修GDP增速,上修通胀预测,以反映特朗普关税冲击带来的不确定性。

-

我们预计点阵图依然会显示25年2次的降息预期,因为中位数如果要升至1次,需要至少6名原本支持2次及以上降息的官员调整点位。

-

尽管如此,近期不少原本偏鸽派的官员开始谈论关税可能对通胀产生影响,因此可能出现一些鸽派点位的上移,如果最终导致中值显示年内只有一次降息,将会是相当鹰派的结果。

-

鲍威尔发布会预计会强调政策的极度不确定,以及维持不急于降息的论调。与其他官员相比,鲍威尔对关税的通胀影响并没有明确的态度,他更强调全面看待政策的影响。这意味着,如果出现鹰派点阵图,鲍威尔在发布会上可能会采取更中和的立场。

美债市场:战术上可以等待,战略上仍然倾向看多

美债收益率在今年头两个月经历了快速的下行,并于3月初ISM服务业PMI超预期后企稳,而上周在通胀新闻的驱动下进一步小幅上行。

从年初迄今的经验来看,驱动收益率的主要因素是对经济增长预期的变化,但仍主要体现在sentiment的严重恶化,而经济活动和就业依然良好,尽管有所降温。

走到当前位置,收益率无论向上大幅反弹还是向下继续突破,都需要“硬数据”的支撑。

因此,短期内数据缺位下,收益率可能更多还是在窄幅区间内震荡,战术上可以等待。特别是,下周一的零售销售数据,在1月份大跌后,预计2月数据将出现反弹,这可能对收益率进一步下行带来暂时的阻力。

尽管如此,在战略上,我们仍然倾向于看多中期美债(曲线腹部)。

-

经济增长前景已经偏向下行。大规模关税虽然可能带来通胀,但对经济的冲击也会更大。如果美联储因为通胀问题按兵不动,经济的放缓程度可能更深,更多的降息也会被推到明后年。

-

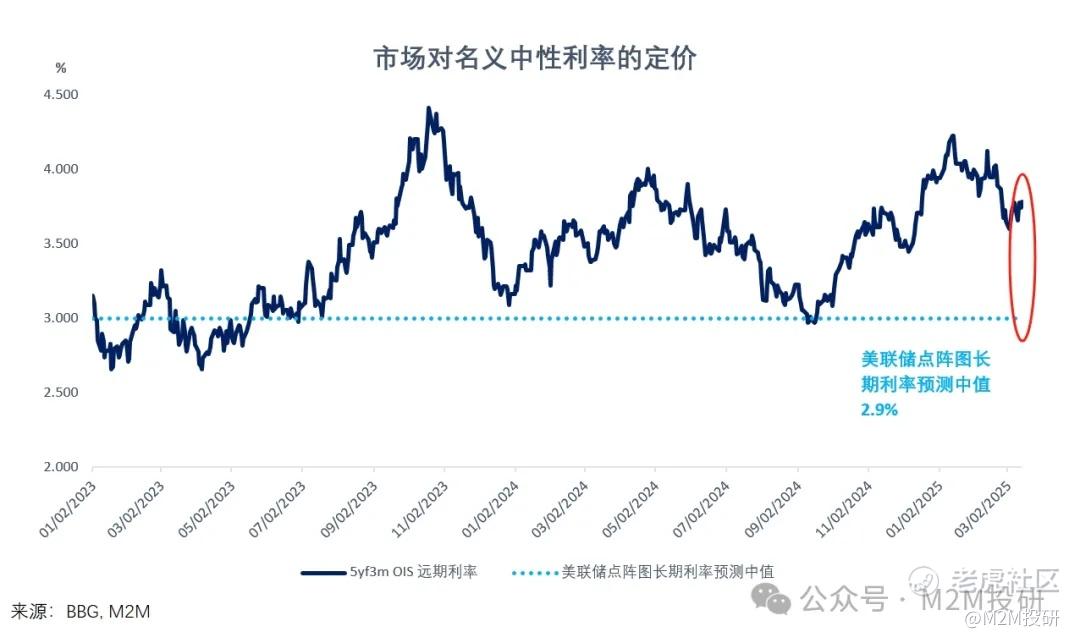

利率市场仍然对经济感到过于乐观。当前市场对中性利率的定价仍然偏高,远高于去年9月时的水平以及美联储点阵图长期利率中值。如果经济下行前景得到进一步验证,当前定价将面临大幅下修。

-

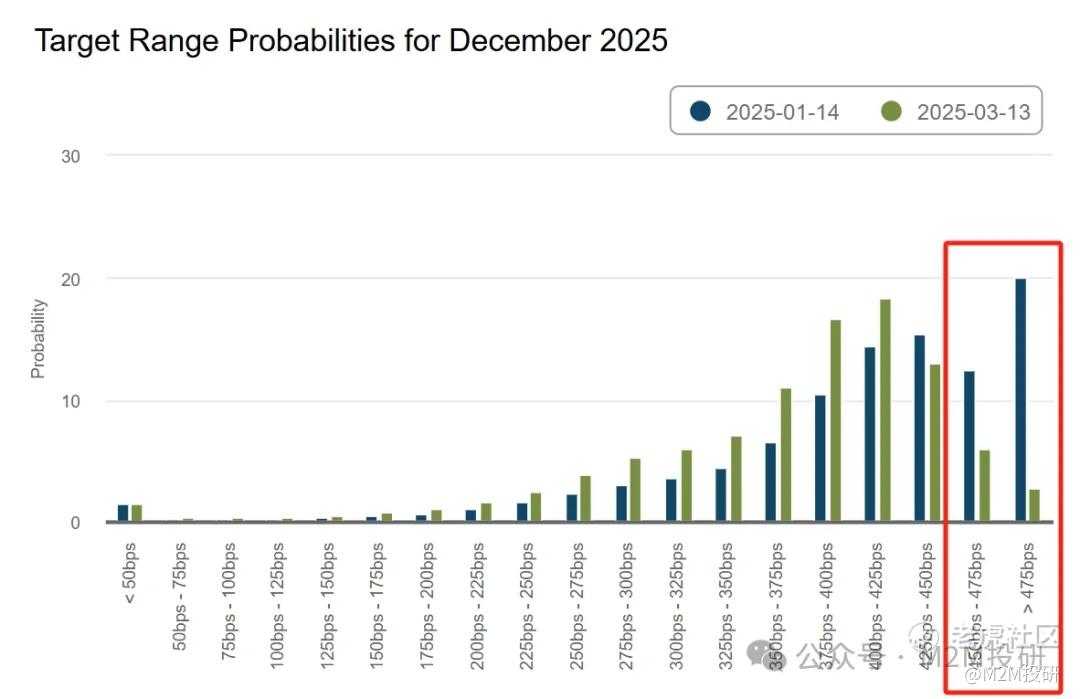

近期,前端利率的下行更多反映了市场排除加息的可能,而长端则反映出期限溢价的下降。从SOFR期权定价的年末利率分布可以看出,相比1月中旬,当前加息概率被大幅削减,但对大幅降息的尾部风险定价并没有很大改变。对于10y收益率,从年内高点到低点,期限溢价下降了47个基点,占变化幅度的73%,而利率路径并未显著下修。这表明市场认为经济大幅下行仍然是小概率事件,并未给予充分的定价。

-

期限溢价方面,当前存在多个利好因素。财政部长贝森特强调不急于增加附息国债的发行,而美联储也即将宣布暂停缩表,同时鲍曼很快走马上任美联储监管副主席(她支持放松SLR监管),这些因素均会在中期内减少美债free float,改善供需基本面。

-

尽管近期德国财政刺激下欧洲收益率上行,可能导致资金回流,对期限溢价施加上行压力。但我们认为这更多是一个长期过程,而非短期内集中爆发的事件,此外聚焦于曲线腹部(例如5y)也可以规避期限溢价风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。