风口上的 INOD:Innodata 2024 业绩大揭秘!AI领域的潜力黑马?

美股智投独家分析得出,Innodata 是极具潜力的短期动量股,增长势头迅猛,在人工智能领域展现出强大的发展活力。Innodata 与大型科技公司深度合作,在人工智能领域紧密布局,这有力推动了其业绩大幅增长。

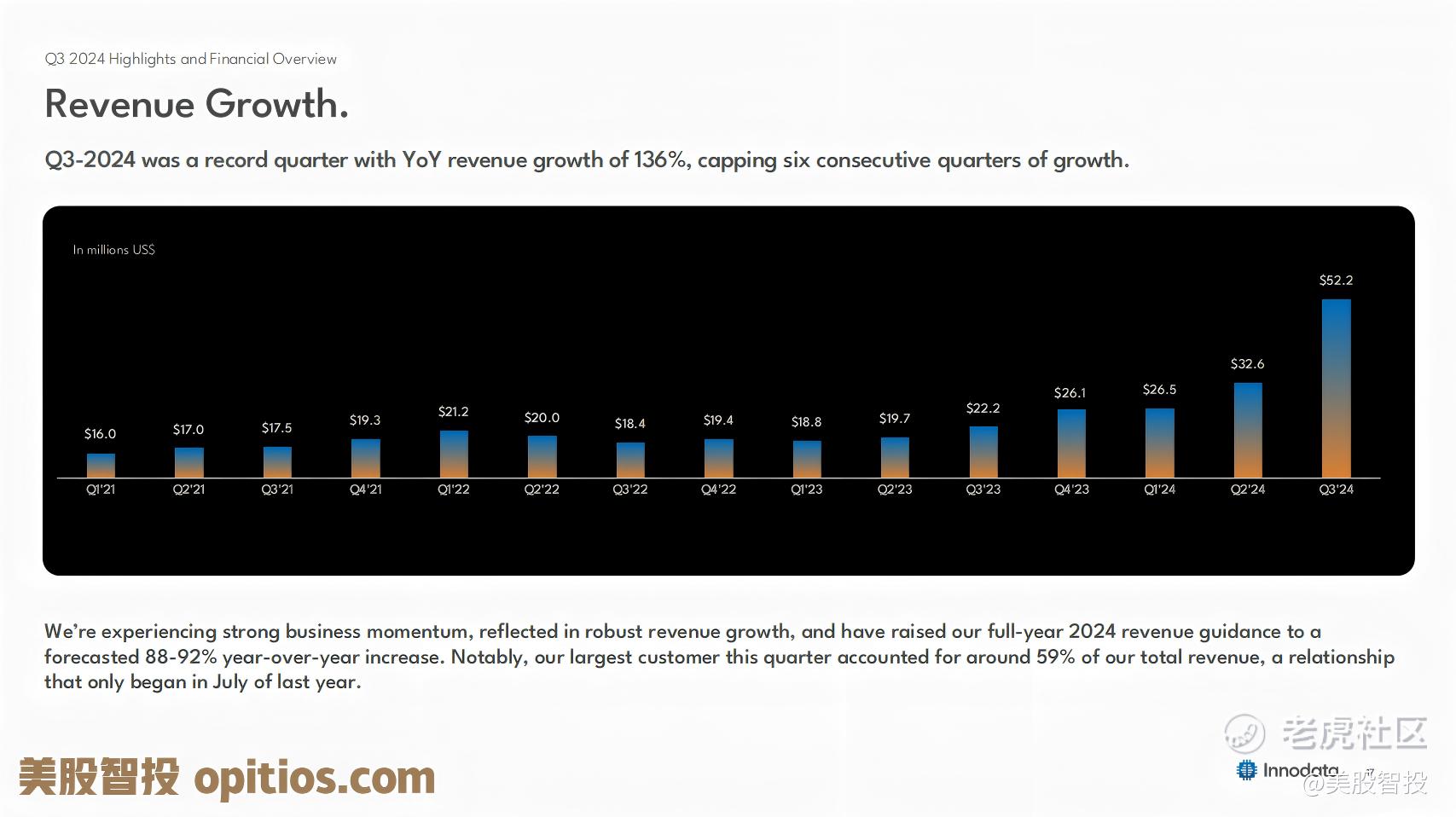

美股智投认为,2024 财年Innodata 业绩亮眼,营收实现 96% 的大幅增长,净利润为正,这一佳绩得益于公司高效的成本管理策略,以及人工智能相关业务板块的卓越表现。

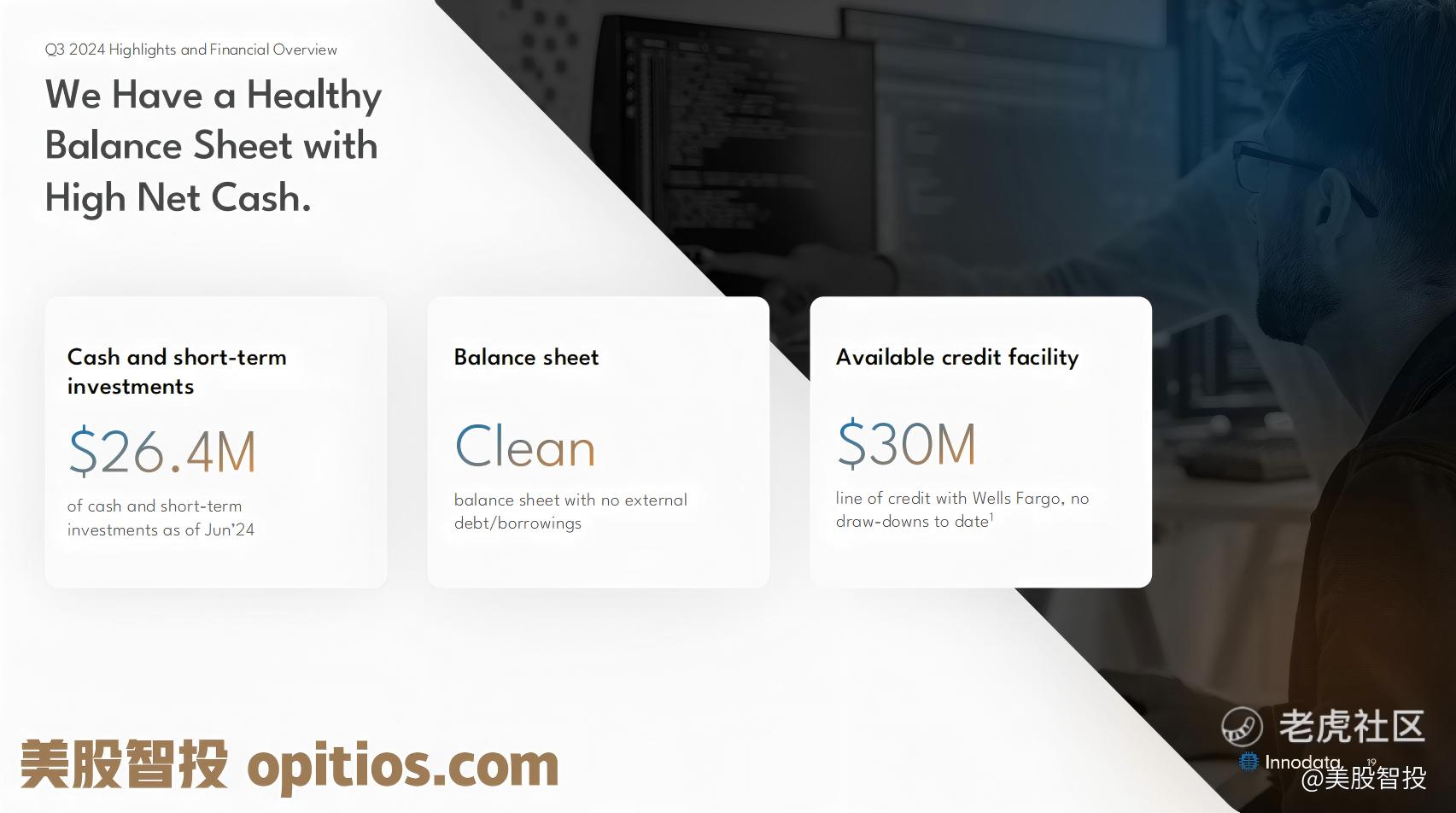

公司资产负债表十分稳健,拥有 4690 万美元的现金储备,充沛的资金为业务拓展提供了有力支撑。当前,公司专注于内生性增长,在自身业务领域不断深耕细作,积累竞争优势。

凭借强劲的增长态势,Innodata 已展现出独特的竞争优势。美股智投分析认为,主要风险在于客户集中度高和服务的非持续性,不过,客户基础的不断扩大以及战略性的规模扩张举措,缓解了这些担忧。

即刻关注我们,实时买入信息一键获取,让你在投资浪潮中快人一步。

从增长层面来看,美股智投认为,Innodata 公司(INOD)眼下是极具吸引力的投资标的。其增长迅猛,发展势头正强劲。美股智投认为,动量策略是近年来极为成功的策略之一,2025 年仍会有效。但从长期视角,存在诸多不确定因素,很难预判 Innodata 的商业模式未来能否持续向好。所以,对于 Innodata 这只股票,美股智投建议少量买入,用于短期动量交易。

美股智投分析发现,Innodata 提供数据工程服务,通过提供高质量数据助力人工智能训练,让人工智能在处理复杂任务时表现更出色。其核心价值在于生成 “监督微调” 数据,这实际上是为协助人工智能模型精准完成复杂任务而开展的咨询工作。

Innodata 聚焦每个客户需求,让客户能用符合特定要求的可靠数据优化人工智能系统,因而在人工智能价值链中占据关键位置。目前,Innodata 业绩显著增长,还大幅上调了 2024 年全年业绩预期。其主要增长动力源于与专注生成式人工智能的领先科技公司建立的良好合作关系,这也是投资者应关注的新趋势。此外,美股智投预计 2025 年这些合作关系还会进一步拓展,Innodata 项目数量将增多,签约客户也会增加,这对 2025 年的发展无疑是个积极信号。

美股智投认为,Innodata 与持续加大人工智能投资的大型科技公司合作,随着这些客户对人工智能驱动数据服务的依赖度不断加深,其收入有望持续强劲增长。此外,近期中标联邦合同,这预示着 2025 年 Innodata 的良好发展势头仍将延续。

不过,Innodata 所处的 AI 数据服务和数据工程领域竞争激烈,尤其在专注于生成式 AI 数据提供方面,面临众多同行竞争。这些对手也提供 AI 数据收集和标注服务,甚至可能掌握更先进的 AI 技术。面对激烈竞争,Innodata 需不断强化自身优势,方能在市场中稳固立足,持续拓展业务增长空间。

Innodata 公司 2024 年第四季度及全年业绩报告分析

从图中可以看出,Innodata 在机器学习和人工智能领域已活跃多时,专注于模型的标注、微调和测试工作,具体涵盖提示语的测试与开发、数据集的微调,以及作为网络安全测试形式的红队测试。

此外,Innodata 旗下拥有医疗数据平台 Synodex,还有开展媒体情报业务的 Agility PR 解决方案公司。

美股智投观察 2024 财年各业务部门表现,Synodex 营收仅从 7511 美元微涨至 7864 美元。与之形成鲜明对比,另外两个部门的增长幅度显著更大。其中,核心且表现最为突出的是涵盖人工智能相关活动的 DDS 部门,其营收从 61576 美元猛增至 141098 美元,增幅超 120%。

凭借第四季度营收 127% 的强劲增长,2024 财年公司整体营收从 86775 美元跃升至 170461 美元,增幅达 96%。

美股智投发现净利润的增长态势更让人欣喜,对公司良好发展势头也更为关键。即便公司业务增长强劲,净利润仍实现正增长,这十分难得。在强劲增长下能做到净利润正增长的公司并不多,一般来说,这种情况常常要历经数年强劲增长才会出现。

这种积极发展态势源于销售和管理费用的增长速度低于销售额,这对利润率产生了积极作用。销售额近乎翻倍,管理费用却仅增长约 38% ,充分体现出公司效率有所提升。

美股智投还留意到,和 2013 财年相比,Innodata 的股票期权薪酬实际上有所降低,这在成长型公司中并不常见。通常情况下,股票期权薪酬起初会高得离谱,只有在增长放缓时才会下降。不过,Innodata 的降幅极小,从 4027 美元降至 3998 美元,所以这更像是股票期权薪酬同比基本持平。

还有一个积极变化是,从 X 平台的推文来看,机构持股似乎有所增加,美股智投认为这一现象值得关注。

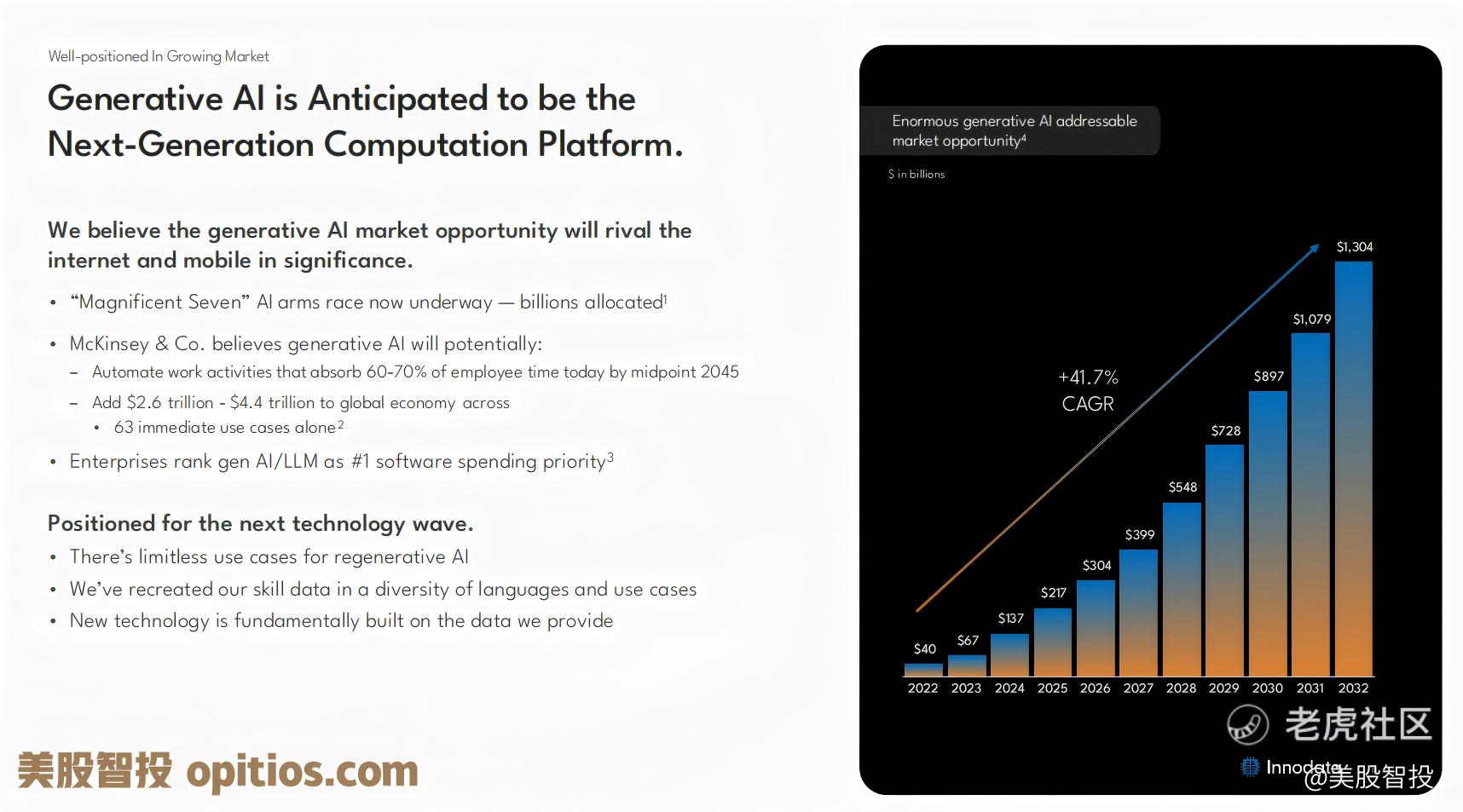

从投资者介绍中看,市场机遇和增长率都颇为可观。美股智投还注意到,许多公司都预计在人工智能领域有高额资本支出,这对 Innodata 来说是个积极信号。但目前难以确定这种增长有多少能够真正实现,以及 Innodata 在快速变化的人工智能市场中会扮演什么角色。

有分析认为,Innodata 很可能在未来 1 - 2 年内保持强劲增长,但随后可能因行业格局彻底改变而突然停止增长。不过,美股智投觉得其对 2025 财年 40% 的增长预期偏低,毕竟 2024 年增长预期一直偏低且多次上调。比如第三季度预计第四季度增长率为 88% - 92%,最终却达到 96% 。

美股智投一直强调经常性收入或年度经常性收入(ARR)的重要性,就 InnoData 而言,美股智投希望获取更多相关信息。在美股智投看来,InnoData 的投资演示可以更全面,对各个业务板块进行更详细说明并补充信息,将有助于建立信任。

在美股智投看来,Innodata 更像服务型公司,截至第三季度,其 89% 的收入来自服务业务,仅有 11% 来自 Agility Media 部门的 SaaS 业务。美股智投认为咨询业务收入不如关键任务项目长期合同收入稳定。对于长期投资,美股智投更倾向客户依赖度高的公司,目前 Innodata 在这方面还不明显。

InnoData 连续数年净负债为负,这表明其现金储备超过财务负债,上一季度现金储备更是增至 4690 万美元,所以美股智投认为它的资产负债表状况稳健。不过,4600 万美元用于并购或大规模投资的话,数额不算充裕。因此,美股智投觉得该企业的现金储备能够支撑现有业务,但除了依靠内生性增长,在业务拓展方面可提供的助力有限。

美股智投将 InnoData 与过去几年或几个月里同样因强劲势头而受益的其他公司相比,发现 InnoData 的估值并不高。那些热门公司的市销率倍数也大致处于相同区间。Palantir(PLTR)的市销率倍数远远领先,这很大程度上是因为 Palantir 在社交媒体上知名度更高、规模更大。如果 InnoData 能获得更多社交媒体关注,短期内其市销率倍数可能会再次扩大。当下,社交媒体的炒作对市销率倍数影响十分显著。

如果你觉得这篇文章有价值,记得点赞并分享给更多人知道!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。