关于可口可乐的真相:利润增长480%,股价却立即大跌?

北京时间2月14日晚间,可口可乐发布2018年年报,2018年营收同比下滑10%,利润同比增长480%,但股价却立即大跌8.4%,创下近年来的最大跌幅。可口可乐又要“崩塌”一次了吗?

文 / 范杨

北京时间2月14日晚间,可口可乐发布2018年年报,2018年营收同比下滑10%,利润同比增长480%,但股价却立即大跌8.4%,创下近年来的最大跌幅。

于是,又有很多文章开始写“可口可乐不好卖了”,“这家公司要不行了”之类的标题,这一幕与2018年初可口可乐披露2017年报时何其相似!

完全重新写一次可口可乐的财务分析来没有太大必要,因为大部分问题在2018年初已经写过了,这里更新一下数据,把“旧文”重发一次,相对认真严肃地把可口可乐的问题分析一下。

2013年开始,可口可乐收入规模进入停滞期,小个位数下滑持续了接近16个季度(4年)。直到2017年,收入出现加速下滑,其中2017年第四季度收入同比减少20%之多。

在这5年之中,可口可乐的利润起伏不定,到2017年第四季度甚至出现36.6亿美元亏损。

简单从收入和利润下滑来猜测的情况并不存在。事实上,2017年可口可乐完成一轮重大战略调整。这个战略调整帮助可口可乐更加聚焦其核心竞争力的业务,为2018年后相当长一段时间的持续提升经营效率以及盈利能力,打下良好基础。

收入大幅下滑,是公司剥离非战略核心业务的结果,短期利润下滑则主要因为一次性业务剥离成本,以及因税收政策调整带来的一次性税金补缴。

2018年始,公司收入仍在明显减少,非核心业务的处理仍在进行,但盈利能力的提升,已经充分显现并仍在改善的路上。

另外,利润低于预期的关键问题,怕并不在于可乐本身出了什么问题,真正的问题可能还是在于“代理人风险”(表现于大型并购分拆的持续推进)。

这些一点都不显然的真相,都隐藏在具体的财务分析中。

但这并不合理。

消费偏好确实在变,但变化一般不会这么快。大概只有两种情况下,消费品龙头会发生快速波动。第一种是龙头公司自己犯错,例如产品出现质量问题,或产业链失败。第二种是出现替代品,新产品以全新的方式替代原有产品。

这两件事情在2017年都没发生,问题没有看上去那么显然。事实也确非如此:根据年报,可口可乐2017年度产品销量基本持平,零售均价提升3个百分点。

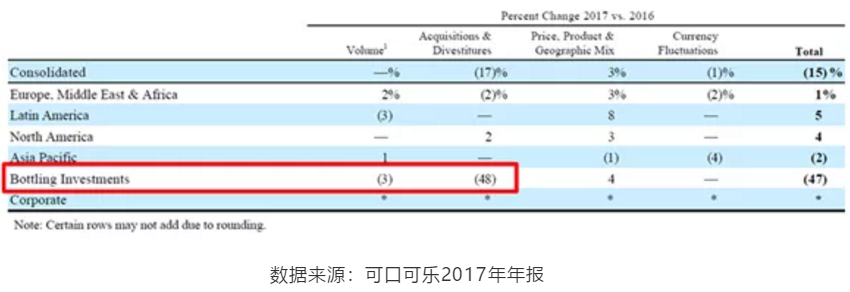

玄机在于报表中的Acquisitions & Divestitures,即并购分拆,导致公司收入减少17%,对应的是Bottling Investments的项目。2016年报相对2015年的下滑也主要来自Bottling Investment的并购重组。

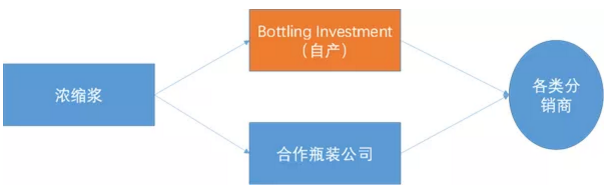

不同于一般饮料企业,可口可乐大部分收入来自浓缩浆(Concentrate),而非直接终端产品。

可口可乐公司把浓缩浆卖给各种各样的装瓶/灌装(Bottler)公司。这些灌装公司配上糖浆、水,制作成可供饮用的可乐。他们再根据可口可乐公司的授权和标准灌装产品打上Logo,再进入各种渠道售卖。

这套流程可以是便利店的即时合成汽水,也可以是可重复填装的玻璃瓶汽水,也可以是授权生产的软包装汽水。

这意味着,实际上在各地买到的可口可乐的味道会有些区别,区别来自于糖浆类型和配比以及水质,这些都是由灌装公司决定的。

这类似于直营和加盟的差异。

相比直接卖汽水,卖浓缩浆有诸多好处:更容易标准化、更容易运输、更容易分销,毛利率也就更高。

但为保证产品质量,可口可乐公司会根据情况参与一些重要环节的运营,特别是装瓶公司,或者通过VIE结构进入一些不方便进入的市场,这就涉及到大量投资。

为适应消费者对软饮料需求的丰富和变化,可口可乐公司需持续买入新品牌填充产品线,或者在合适的时候卖出一些不再有价值的品牌和产品线。

根据公司年报,Bottling Investment就是所有公司投资并表的灌装公司业务。归属在这个类目下的,实际上是可口可乐公司直接控制的生产成品软饮料的灌装资产。

终端产品从自主生产到合作生产的直接影响,就是收入的减少(同样的终端销量,公司能确认的收入部分变少)。

这样就比较完整解释了收入下滑的核心原因。

不仅如此,根据可口可乐的战略表述,未来公司还会进一步减少资产部分的占比。这意味着未来一段时间,可口可乐收入规模还会“健康”减少。

这种减少并不意味着“护城河”消失,反而意味着可口可乐更加聚焦于核心竞争优势。

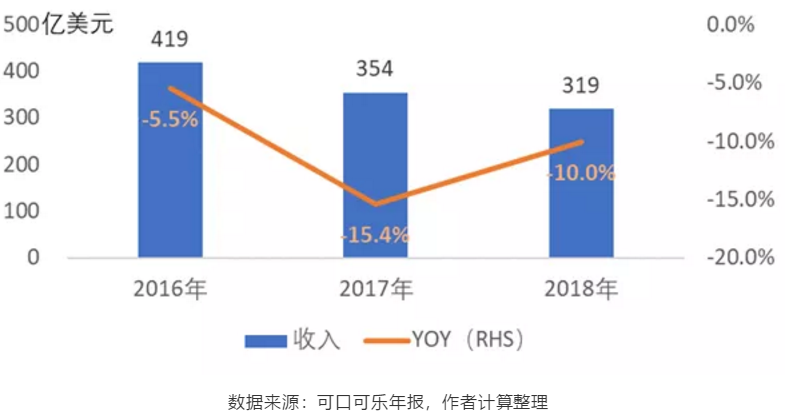

从可口可乐2018年度经营成果来看,这一判断与事实是匹配的:2018年可口可乐确认收入319亿美金,相比2017年进一步下降10%。

基于一定的财务知识,我们可以对2017年可口可乐的各报表因子,对于最终利润的贡献率进行计算,得到如下结果:

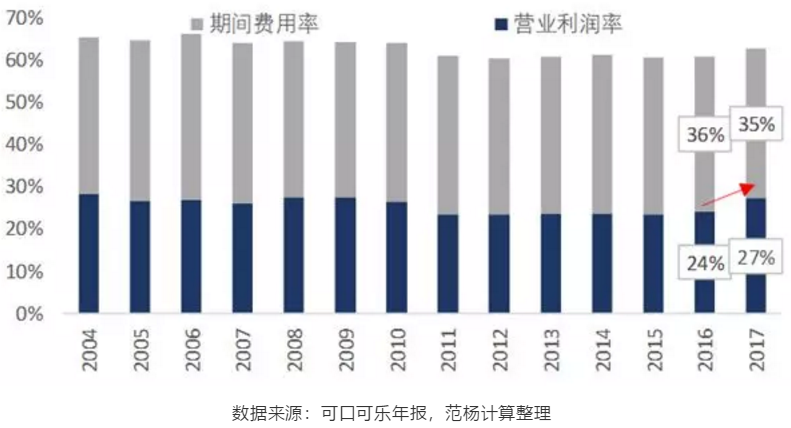

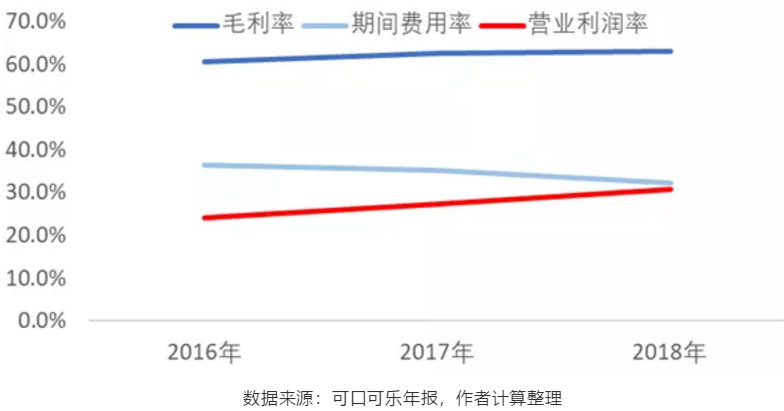

营业利润贡献81%中的约6%,下滑比例小于收入15%的下滑幅度,公司的营业利润率相比2016年有增无减。这个数字看上去不好,但实际上提供非常正面的信号。

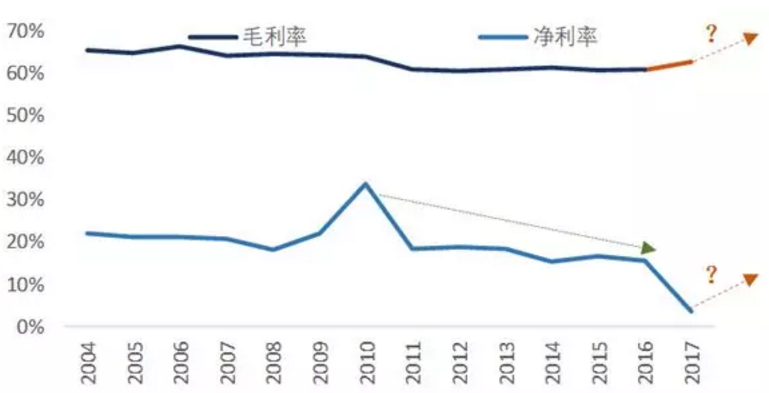

2017年,可口可乐毛利率提升,期间费用率下降,营业利润率提升,从盈利能力角度看,处于比较明显的改善状态。这与上述商业模式变化的变化是一致的,因此从趋势上看,2018年随着商业模式调整持续深化,可口可乐的盈利能力指标还将进一步改善。

2、非经常性损益

跳过相对影响不大的财务费用和投资收益,直接到对2017年利润形成-13%贡献的非经常性损益部分。在这里,非经营性损益和非经常性损益合并简化为“非经常性损益”来讨论(在利润贡献测算表中表述为“非经损益”)。非经常性损益,就是非主营业务所致的损益,不是年年都会发生的。

可口可乐公司在2017年,因为非经常性项目贡献利润81%下滑中的13%——作为非经常性项目,这绝对不是一个小数字。

非经常性损益跟什么有关系呢?最常见最主要的情形之一就是并购分拆,这恰好对应之前提到的商业模式变化。

研究可口可乐并购分拆史可以看到,2010年前,非经常性项目对利润表的影响很小,2010年出现一个巨大的正贡献,然后从2013年开始对利润的侵蚀越来越大。

2010年10月,可口可乐公司干脆把CCE剩下的股权全买了回来,然后把CCE和自己的食品公司、果汁业务、供应链业务和公司在Philadelphia, Pennsylvania的灌装厂合并,成立了CCR(Coca-Cola Refreshments)。

财务报表上,公司的收入、利润以及资产在2010年都出现大幅增加。但并购带来的价值确认是一次性的,而整合罐装业务的可口可乐,在效率上出现负面影响——这也是后来又决定要再出售这些资产的原因。

来去之间就形成非经常性的收益和损失。

灌装业务的出售,大约从2014年开始全面推进。2016年可口可乐董事长兼CEO穆泰康(Muhtar Kent)称,公司未来将致力于让灌装业务100%归于特许经营公司完成。

2017年是灌装业务分拆的高峰期:2017年卖掉价值38.21亿美金的资产,主要是北美和中国的灌装厂;2016年卖掉价值10.35亿美金的资产,主要是北美的灌装厂;2016年卖掉价值5.65亿美金的资产,主要是北美和巴西的灌装资产。

如果可口可乐公司在这次出售完成后,不再像2010年一样进行大手笔并购,2018年开始非经常性损益部分的影响就会明显减少。

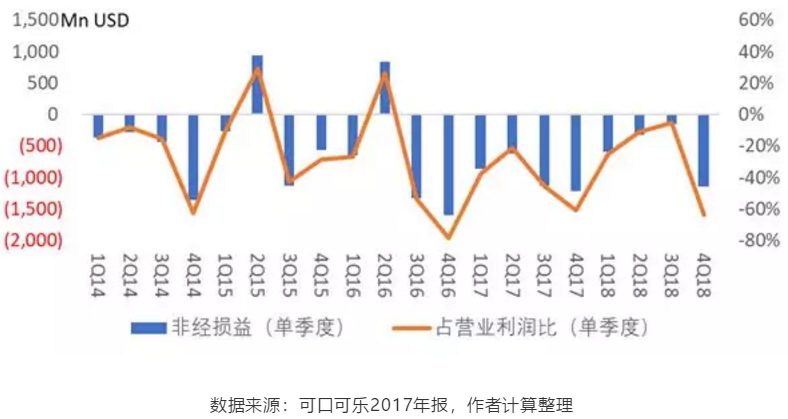

结果是,2018年前三季度,可口可乐非经常性损益规模,从2017年的-26亿美金收窄至10.6亿美金。从单季度趋势上看,非经损益的影响正在逐季度稳步缩小。Q4又出现较大规模的非经常性损益(仍比2017Q4略少),这仍主要归因于公司持续进行的并购分拆。

3、税收因子

2017年,可口可乐81%的巨幅利润下滑中,税收因子贡献其中的74%。这进一步否定了可口可乐“护城河崩塌”的猜想。

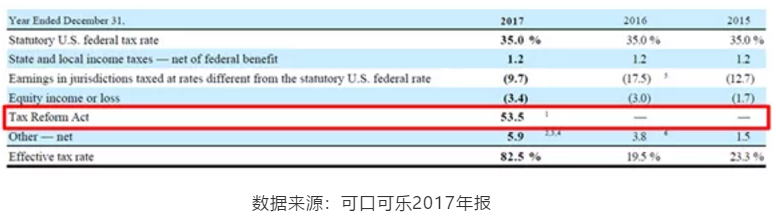

不过,2017年可口可乐税前利润约为67.4亿美金,但为何缴纳了55.6亿美金的税金?这是个必须要了解清楚的问题。

首先我们应该清醒地了解,这个税率是一次性的;而这个异常数字背后的原因就在年报之中。

可口可乐在年报中仔细介绍了这部分的变化:根据税改方案,联邦企业税从2018年开始从原来的35%下调至21%(有效税率)。

新税制增加了对美国企业海外投资的税收,主要是为阻止美国资本外流,增加本土投资吸引力。法案又要求企业支付一个一次性的过渡税,针对可口可乐控制的海外企业过去8年的累计盈利。

数字背后的事实是:2017年大额税费是一次性的,未来公司在美国本土的收入和利润的有效税率将明显下降,但来自海外的收入和利润的税负则会增加。

于是,可以获得这样推论:2018年无须再补缴税费,“Tax Reform Act”的数字会重归于0;可口可乐未来面临的实际税负会增加还是减少,取决于其国内外业务收入占比、各种税率变动情况以及公司的战略调整。

2018年可口可乐的有效税率为19.4%,恢复到与2016年相当的水平。税改对可口可乐税率的整体影响是比较小的。

但严谨阅读年报,并进行评估后却得出完全相反的结论:可口可乐2017年财务数据的大波动是一轮战略调整的结果。

这一轮战略调整中,可口可乐否定早在2010年时进行的垂直一体化战略,转而将战略重心转向其真正具备竞争优势的浓缩浆的生产与分销业务。

聚焦战略对于公司的提升经营效率和盈利能力,在2017年报中有明显的展现,并且已经持续两个会计年度。2018-2019年,聚焦战略带来的积极作用还会继续显现,公司的盈利指标也会不断改善。

至于税收可以看作是一次性的损失,更重要的是,这次税收改革并不会实质性影响公司未来的盈利能力。

总体而言,可口可乐2017年报看上去很差,但实际上却是一份可以让投资者对未来更有信心的答卷。可口可乐的护城河目前还很稳;效率导向的聚焦战略还会持续产生积极的影响;2017年的短期冲击在2018年基本消除,效率提升和盈利能力提升成为主旋律。可口可乐在2018年创出了股价的历史新高。

那么2018年年报算是好年报还是坏年报呢?从持续经营的数据看,是好年报:经营效率提升和盈利持续改善明显。但Q4呈现的大额非经损失背后的风险因子却成为了积极形态中的暗点。

风险一:替代品

尽管2017年乃至2018年,没有出现重大替代品,但谁又能保障2019年、2020年不会出现重大替代品呢?可口可乐有没有能力抵御风险,还是说这家公司已是很难转身的大象?

随着生活水平的提升,消费者会追求更加多元化、更健康的食品饮料,竞争也在这个过程中变得广泛和激烈。如果要用一个行业的发展阶段来分析,食品饮料的发展阶段整体处于成熟期。规模、成本优势、经营效率、细分市场成为这个阶段的核心。可口可乐的业务结构如不相应做出调整,势必会面临巨大挑战。

2018年,可口可乐又花费51亿美金收购知名咖啡连锁品牌COSTA。

尽管在酒精类饮料中乏善可称,但在非酒精饮料市场中,可口可乐公司在可乐、果汁、咖啡及茶、水饮料、功能饮料方面都有不错的成绩。

风险二:代理人

由于代理人问题的存在,公司管理层实际上具有充分实施大型并购的动机:当管理层需要更多规模时,他们选择并购;反之,当他们需要更多效益时就反手分拆出售资产。

这个过程对投资人来说,大部分时候都不是好事。

可口可乐扩展其产品线主要还是依靠并购。当并购和分拆都是相对小的业务单元时,风险并不大,但无法保证类似2010年的巨额并购分拆案不会再次发生——很多优秀的大型企业都因此败北。

以可口可乐上一轮在灌装业务的大型并购拆分分析,直接做终端产品的好处是收入会明显增加,而且可以更好做品控,但也会有一些额外问题:

1、固定资产规模增值超过收入增长,市场出现波动时,重资产模式的盈利能力更容易出现波动(经营杠杆)。

2、纳入后程业务后,可口可乐公司的管理半径实际上扩大不少,这就意味着对管理能力的要求有相应的提升。

因此,理论上可以实现更好的产品品控,实际上决定于公司管理层的管理能力(管理半径)。而管理能力却是个很难把握的点。2010年后,可口可乐的毛利率和净利率一直不太理想,管理层的愿景似乎没有实现。

实际上,在可口可乐公司管理层“大干快上”的时间里,综合利润增长要比成本损耗少,这还不考虑资金成本的问题。

在新的战略体系中,可口可乐公司总裁兼首席执行官詹鲲杰(James Quincey)是这样表述的:“我们正在向以消费者需求为核心的全品类饮料公司转型。”而从近年来的转型策略看,主要依靠的仍旧是并购整合这个工具。

2018年,可口可乐花费51亿美金收购英国最大咖啡连锁店COSTA,未来围绕兼并重组分拆的故事估计还会很多很多,给投资者带来的惊喜和和失望也会伴生不断。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不空90·2019-02-17意思是干他一家伙?1举报

- 夜小柴长江·2019-02-15这才是真正分析文章1举报

- MidasMike·2019-02-17这个严谨的分析框架值得反复学习[强]点赞举报

- 夏夏夏·2019-02-15这,够硬核点赞举报

- fishhhh·2019-02-15👍👍👍点赞举报

- 志当恒毅·2019-02-15干货点赞举报