和铂医药:独辟蹊径,罕见病领域未来的巨头!

虽然医药贵为黄金赛道,但对于新入场的玩家并不友好。

于外,我国加快创新药上市审批速度,国际新药由原来落后国外市场5年左右缩短至1到2年;

于内,医药集采屠龙无数,国内药企敢怒不敢言,过去的仿制药赛道已毫无前途可言,只得拼死向创新药转型。

这让创新药热门赛道拥挤不堪,如单抗领域。

此时,对于新入场的创新药玩家来说,不仅研发投入拼不过传统药企,甚至连起步时间都比对手晚了一大截。盲目切入热门赛道,必然会生死难料。

和铂医药在强手环伺之下,独辟蹊径选择了罕见病领域,虽然市场空间没有热门赛道有前景,但贵在竞争对手稀少,如若能占得一席之地,赚得第一桶金,回过头来再向热门赛道杀个回马枪,彼时的胜率远胜此时。

由于创新药企普遍未盈利,甚至没有一款药品上市,因此,谈估值都是盲猜。本文就分析分析和铂医药是一家怎样的医药股以及未来前景如何?

一、发力罕见病,错位竞争博发展

和铂医药成立于2016年,至今不过4年时间,看似很久,但对于研发一款药物需耗时10年之久的医药行业来说,和铂还是个新兵蛋子。

创新药新玩家面临最大的风险就是巨额研发投入,动辄数亿资金的投入,加上一款新药,从发现到临床试验,再到审批上市,需用时在10年之久,新玩家普遍耗不起。

除了靠融资续命,和铂医药还走了一条捷径——授权引进其他药企产品。

在和铂医药10款在研产品中,有3款是核心品种,分别是巴托利单抗、特那西普和HBM4003。前两个品种是从医药公司HanAll授权引进,进度最快,普遍处于后期临床阶段,有望未来2年左右陆续上市。

和铂医药自己研发的HBM4003刚刚临床一期,距离上市时间还有4年左右时间。其他在研的产品,多数尚未临床,上市时间更为久远,多数投资者都熬不到上市的时刻。

很明显,和铂医药选择了授权引进其他公司产品、快速实现上市贡献收入、然后反哺自研产品的稳妥路数。

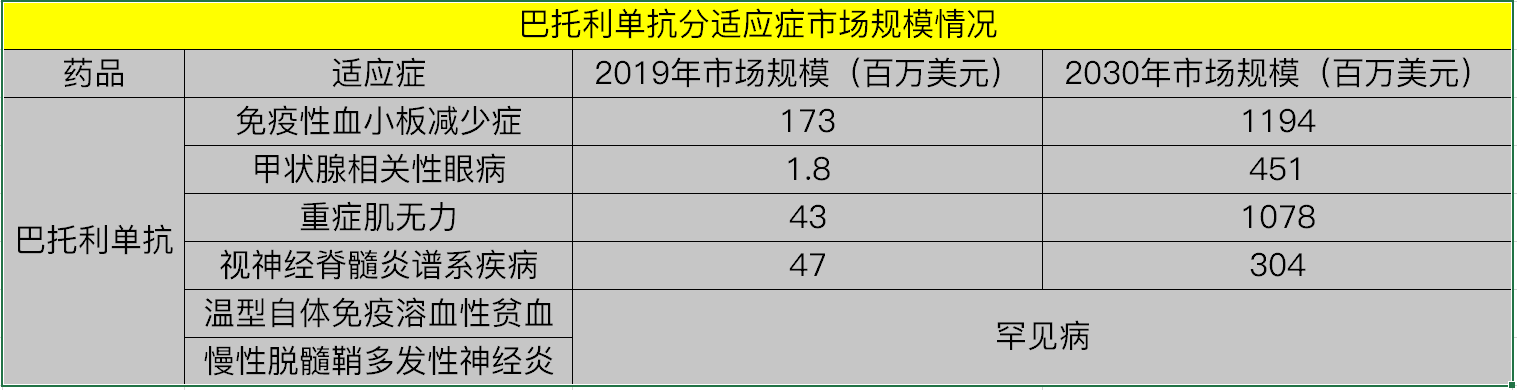

在产品适应症上,授权引进的巴托利单抗聚焦于罕见病,由于缺少有效药物,这些罕见病的市场规模并不大。但随着巴托利单抗等新药的逐一上市,预期到2030年,这些罕见病市场在我国也能成为10亿美金的重磅产品。

由于当前市场规模过于小众,因此,大药企的研发重心显然不在这里,这给了和铂医药这样的新型创新药企机会。

如甲状腺相关性眼病没有在研生物药和巴托利单抗竞争,重症肌无力只有荣昌生物的泰它西普在研,温型自体免疫溶血性贫血和慢性脱髓鞘多发性神经炎无对手。

竞争格局并不激烈,未来的市场空间同样广阔,唯一的问题是需要时间的酝酿。

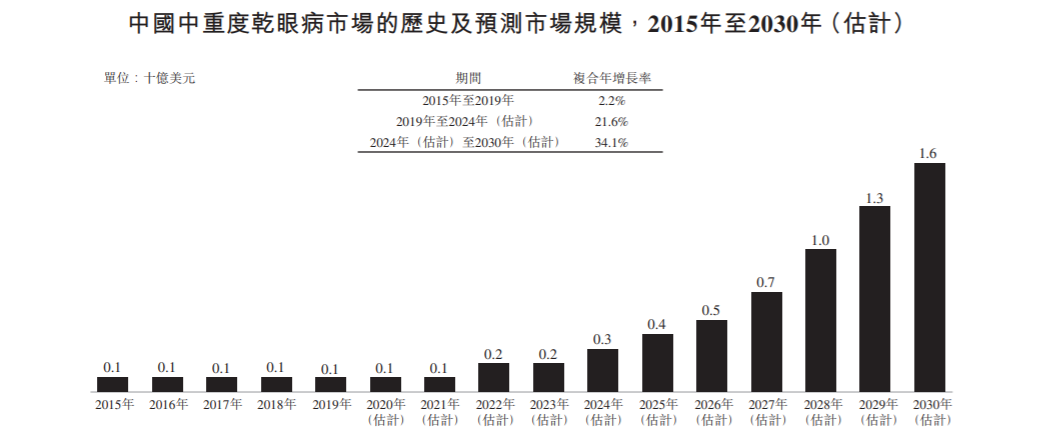

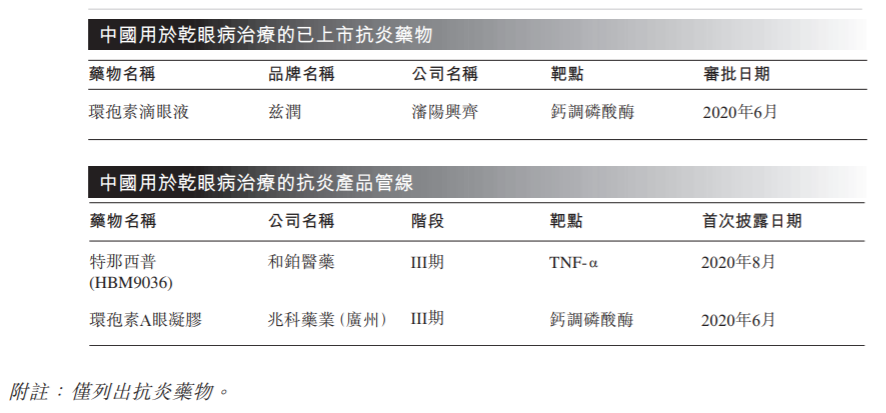

另一款授权引进的特那西普用于治疗干眼症,2030年的市场空间在16亿美金,竞争格局良好,但同样短时间内看不到放量。

自研的HBM4003用于治疗黑素瘤、MSI-H CRC及非小细胞肺癌在内的晚期实体瘤。从市场规模上看,比授权引进的巴托利单抗和特那西普要大了很多倍,但竞争烈度同样提高了一个等级。

这款产品在国内的研发进度是刚刚取得临床试验许可,上市时间至少5年。

其他自研产品多数处于临床前研究阶段,上市时间过于久远,中途变数过多,本文就不探讨未来的盈利空间了。

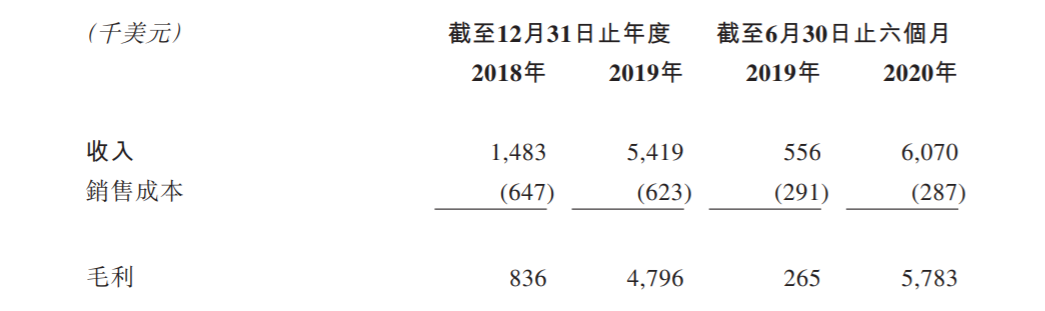

二、研发平台666,和铂医药年营收超4000万

在未盈利生物医药公司中,和铂医药颇为亮眼,其研发平台通过授权、平台研究费竟然年营收超过了4000万!

在创新药研发中,靶点选择和药物筛选费时费力,如和铂医药核心产品HBM4003耗时3年才从候选药物阶段推进到临床试验。

这样的速度已经让和铂医药引以为傲,更何谈其他企业如果从零开始又要耗费多久?

目前,和铂医药的研发平台通过授权引进买来的,此后经过改良,推出自研平台。

通过这个研发平台,和铂医药把授权费收到了大型药企那里。

如和铂医药和A股上市公司华兰生物旗下的公司合作开发双抗,华兰提供研究成本,和铂医药提供研发平台,未来产品上市之后,华兰还要向和铂医药进行分成。

截止目前,和铂抗体平台已获得超过45个行业及学术伙伴(例如礼来、乌特勒支大学、科伦、Yinuoke、特瑞思及正大天晴)的认可,其中截至2020年6月30日已有六个项目进入临床阶段。

总结:

作为创新药后来者,和铂医药在激烈竞争中另辟蹊径,先行押注罕见病,推进产品上市,以便未来营收能支持自研产品。

从公司实力来看,和铂医药单靠研发平台提供的服务收入已达到4000万人民币级别,难能可贵。

从优点来看,长期愿景和铂医药大有看头,但中期同样面临无产品上市的尴尬。$和铂医药-B(02142)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

[强]

[强]

[微笑]

[思考]

[思考]