名创优品2020Q3财报浅析:MINISO的市值是靠卖廉价商品吗?估值在哪?

本文仅供自娱自乐,不构成任何投资建议。

2015年,我在参加某次聚会的时候被一家店吸引了,红底白字,第一反应是优衣库,心想闲着也是闲着,就进去闲逛,里面摆设很简单但是不简陋,东西也是琳琅满目什么都有,更重要的是便宜,我没有太强的购物欲,但喜欢琢磨,于是我不放过这家店的每一个角落,甚至随手买了点东西,从此一个疑问在我脑海中诞生,“这么便宜,是靠什么盈利的?”

聚会的时候,有个朋友正巧考上了公务员,负责ZF项目审批,虽然初入职场官阶并不是很高,但是问问也不吃亏,趁着聚会推向高潮的时候,我便鼓起勇气问她知不知道$名创优品(MNSO)$ 这家店,她说知道,并且建议我不要投资,因为他们的投诉率很高,商品很差。于是我不信邪,随手把在那家店买的东西拿出来了,我依稀记得是几条数据线,充电宝,还有一个蓝牙音箱。

然后结果就是当众打脸,那个蓝牙音箱难用到了极点,想要用手机连上它,感觉是需要靠玄学,于是我被当成了笑话,并记住了一个至理之言,“追求实物不能只看其外表,也要看其本质。”推杯换盏之后,说这句话的小哥用手搭在我肩膀,双颊微红,满嘴酒气,“把妹也是这个道理,别看见好看的就走不动道,有时候就如这MINISO一样,有颜值,但未必有用?”他挤了挤眼睛,我至今还记得,他露出的奇怪表情。

从此我记住了这个道理,MINISO也从我的观察名单中删掉了,(那时候还在做一级市场)直至MINISO加快了其开店脚步,从几十家店到了几百家上千家店。2018年的时候,MINISO在一次进入我的视线,这次我选择了蹲点,统计到点客流和出货热品,经过一个月的努力,根据不完全统计和不负责任的调查,MINISO果然是山寨之王,热点商品的山寨上架是又快又便宜,而且制造商大多都集中在广东“某些不知名小厂”。

回去后我就开始测试这次采购的东西,插排、数据线、键盘、棉签、护肤品、玩偶乱七八糟一大堆,标签拆掉,插排USB口充电手机,没几次USB口坏掉了,还引起了“掉闸”,无线键盘延迟非常重,数据线经常不识别,护肤品妹子一看直皱眉,“别给我脸在毁了”。

所以我默默的将MINISO再次从我的观察名单中删除掉了,直至MINISO在二级市场上市并发出了财报,虽然我把它从我观察名单中删除了,但不代表我就完全不关注了,尤其是最近盲盒时代,泡泡玛特上市翻倍,直接变成千亿市值的时代,还有什么事情不可能发生呢?

铺垫了这么长,我们就来看看这份久违的2020Q3财报,对于MINISO来说是好是坏,文章并非调研报告,所以具体财报是否作假,以及产品损坏率,投诉率等等均不做考量。

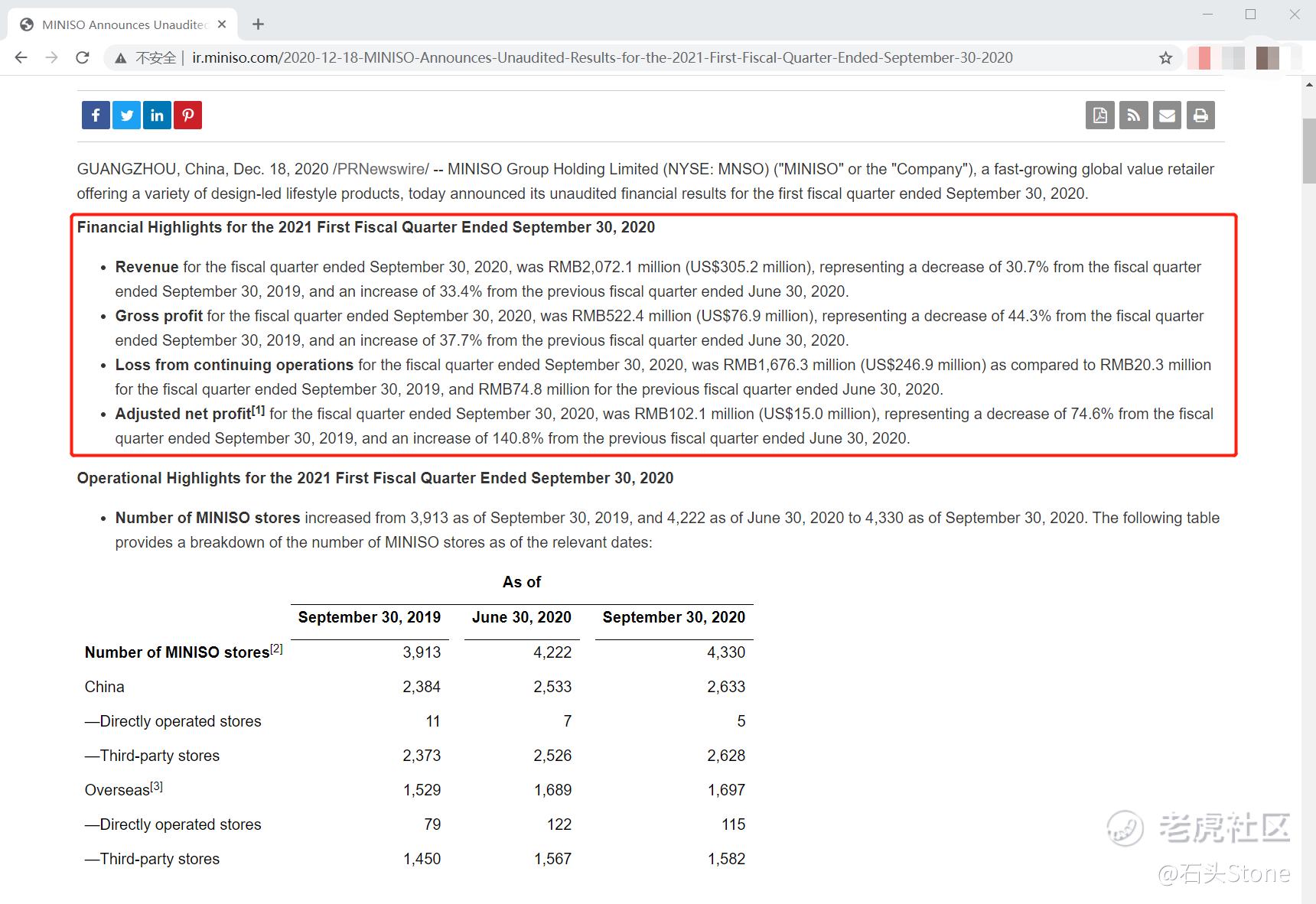

我们先看MINISO的收盘价格,截止北京时间2020年12月19日收盘价,MINISO市值72.65亿美金。截至2020年9月30日的财季为20.721亿元人民币(约合3.052亿美元),较截至2019年9月30日的财季下降30.7%,较截至2020年6月30日的上一财季增长33.4%。我们要注意时间节点,2020年属于疫情年,而MINISO主营就是实体店,卖廉价便宜货。所以通过这份财报收入来看,还算合格。

我们再来看看毛利润,5.224亿元人民币(合7690万美元),较截至2019年9月30日的财季下降44.3%,较截至2020年6月30日的上一财季增长37.7%。持续经营亏损为16.663亿元人民币(合2.469亿美元),而截至2019年9月30日的财季持续经营亏损为2,030万元人民币,截至2020年6月30日的财季持续经营亏损为7480万元人民币。这里有个需要注意的,虽然MINISO到目前为止还是亏损状态,但是亏损幅度有所收窄,但MINISO毕竟不是科创公司,他是一家廉价小商品连锁,对于传统企业来说,亏损并不是好现象,无论打着什么旗号。

那么对于一个连锁店来说,商店数量则是该企业的核心内容,我们再来看下MINISO的扩张程度,这里插一句,扩张有两种模式,一种稳扎稳打,这种企业比较稳,比如苹果店,另一种就是其他不管,先把数量堆上来,用数量换取知名度,这种企业属于短期内非常吸引眼球,但是可能树倒猢狲散,比如“瑞幸”。

名创优品门店数量从2019年9月30日的3913家,2020年6月30日的4222家增加到2020年9月30日的4330家。根据财报显示,门店扩张速度位置在中国,这里面有个很有意思得数据,供大家思索。MINISO在中国扩张的数量是第三方商店,也就是加盟店,而自己的直营店在缩减数量,由2019年9月30日的11家直营店,到现在只剩下了5家,海外市场也是,从2020年6月30日的122家店,变成了115家店。现在我们在回看财报,亏损缩窄的原因是不是好像有点明白了?

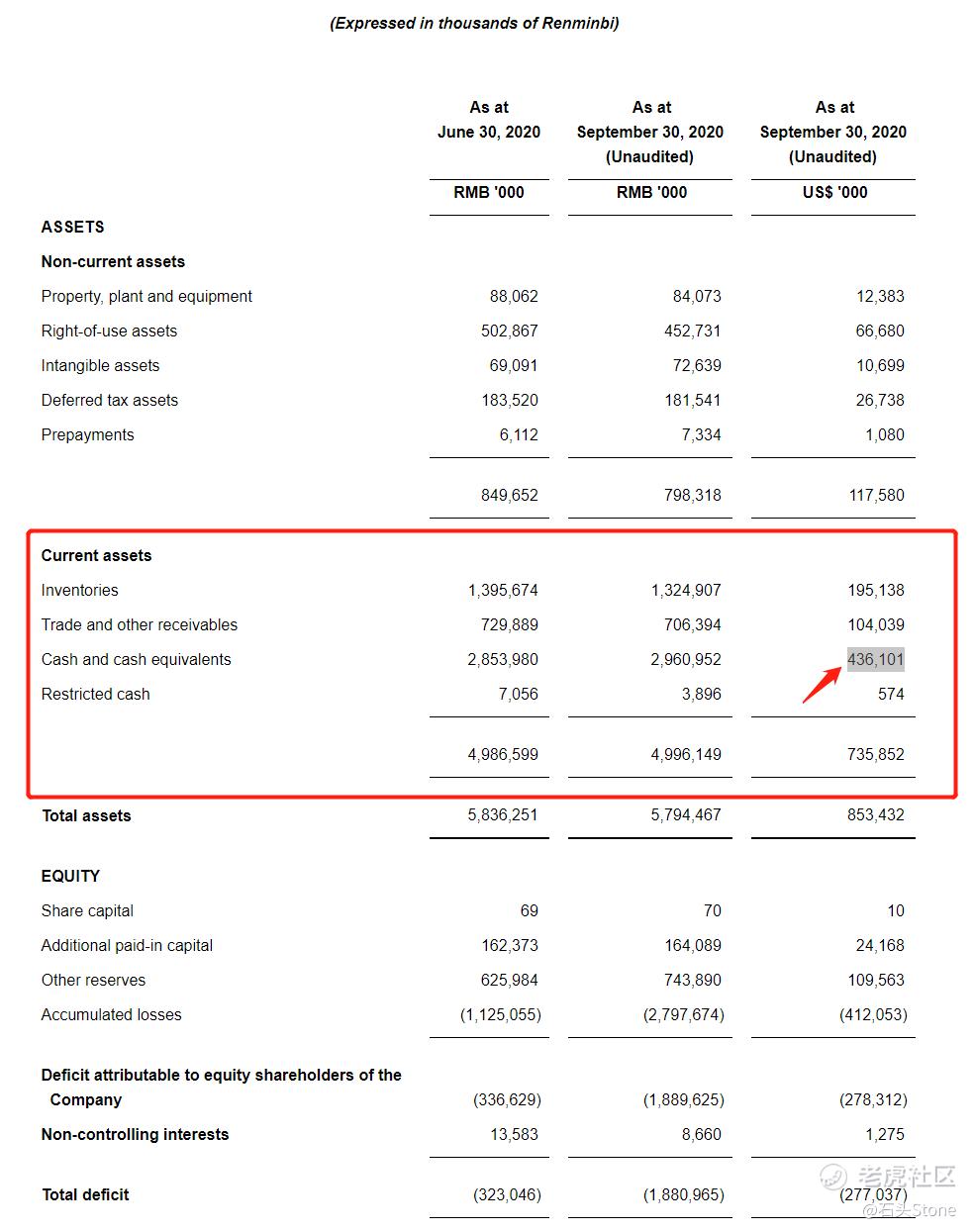

再来看看这个未经审核的财务报表部分:

手里的现金流还有4个多亿美金,按照每年亏损1个亿人民币的情况来看,汇率按6.5换算,MINISO维持现状即便什么都不干,还可以支撑20多年,那么倒闭这个风险,暂时应该不会出现,剩下的就是要看看这种廉价商品薅羊毛的手段,对于国内外是否有区别,是国内人更容易买廉价商品,还是国外呢?我通过查询财报,很可惜,MINISO合并了销售报表,无法通过财报上查询获得结果,这要靠国内外蹲点计算了,那么数据自行辨别吧。

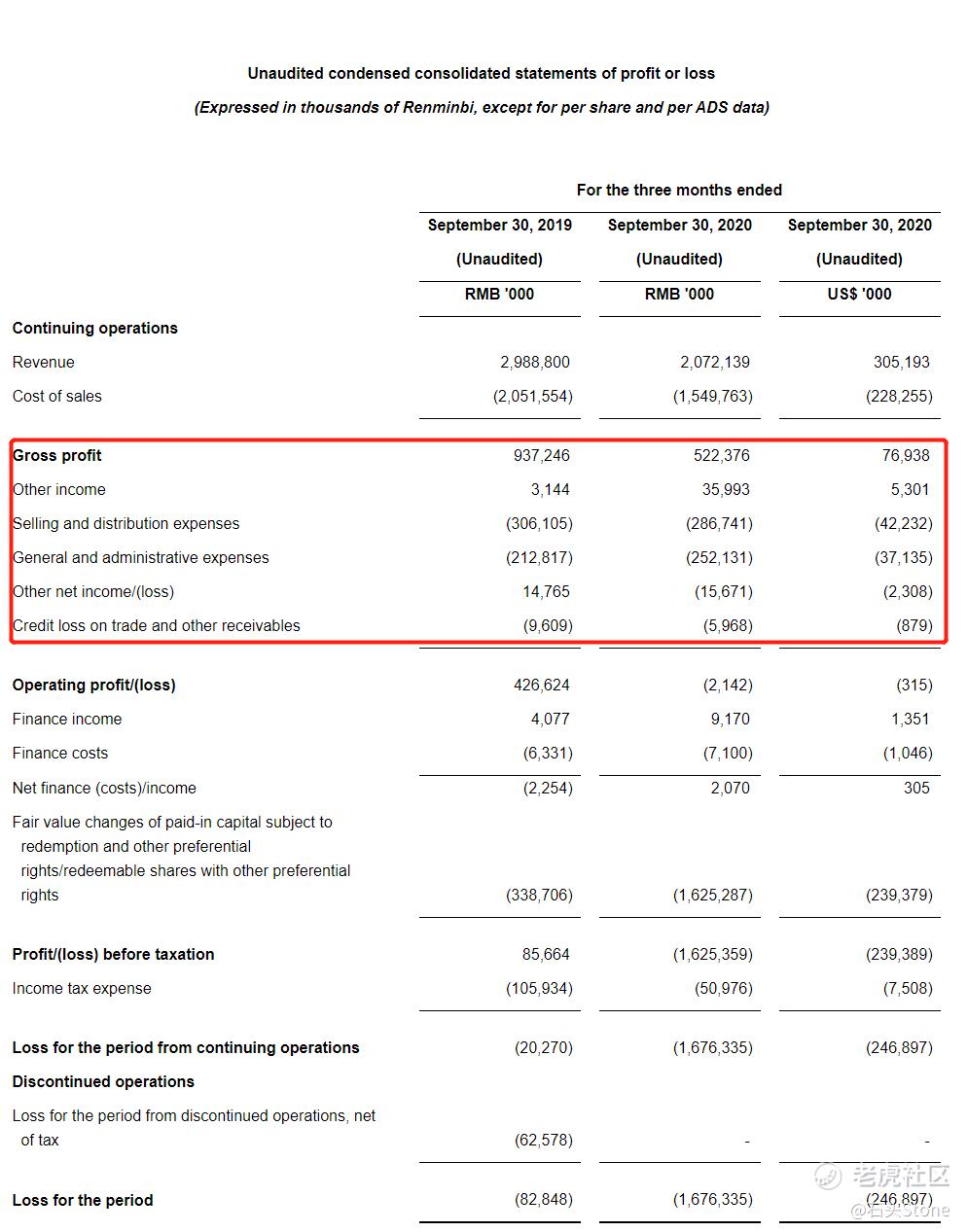

这里面的重点是“General and administrative expenses”这个选项,翻译成中文是“总务以及管理费用”换成白话就是加盟店管理费收入……,这部分数据跟销售数据(Selling and distribution expenses)差别不太大,也就是MINISO部分主要收入来源是来自加盟店的费用,这个管理费是否每年都交,请自行判断,如果是年费,那么扩张越多,年费收的越多,这里面涉及到调研工作了,咱们省去,这毕竟是财报解读。

最后我们来看看MINISO对于未来2021年的展望:截至2020年12月31日的2021年第二财季,该公司预计其总收入将在22亿至24亿元人民币之间。这一估计代表管理层对截至本新闻稿发布之日的市场和运营状况的当前和初步看法,这些看法可能会改变。

我们回顾一下财报的收入:截至2020年9月30日的财季为20.721亿元人民币(约合3.052亿美元),也就是上升空间是10%-20%,那么按照MINISO的指引,单就这份财报来看,估值在2021Q1-Q2季度MINISO股价区间应该为$20.5- 28.9区间,公司市值突破100亿美金还是有点难度的。

但事情有两个面,泡泡玛特2019全年营收16.834亿,大幅落后MINISO的财报,市值都能千亿港币,那么同样开始盲盒市场的MINISO,又能否被市场的资产爆炒呢?

好了,这是我度假回来前的最后一篇文章,下次更新等我度假回来吧,希望大家在这期间多多赚钱。

另外,思考才能让你获利更多,做看得懂的公司,永远没错。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 虎虎深深·2020-12-28楼主,我站在行业角度来谈谈名创优品的产品和公司经营特点。去年去的名创的总部,我很好奇:诺大的一个公司,总部在那个狭小的商场地下室,丝毫没有那种手握千家门店的大公司。去之前其实知道miniso模仿走大创Daiso路线,但是当我和负责产品采购的业务经理,告诉我他们公司的产品要求和基本发展,瞬间让我明白:为什么名创找的工厂都是日本百元店的供应商工厂。和楼主不一样,名创早期入行选的工厂都是做日本订单工厂。1举报

- 虎虎深深·2020-12-28他不是做高档货,而是走的性价比路线。大家都知道:日本杂货虽不高档,但是绝对对得起他的价格。如果名创走百元店路线,同时随着淘宝等电商对产品的把控失控,名创的这种性价比路线,确实有他发展的空间。当然,随着资本市场进入,我很担心他失去了原有的精小路线,然后走向盲目自信:比如干掉daiso之类的想法。好好经营国内,不要随便进瞎整国际店。我就曾经在美国的比弗利山庄大街看到一家miniso,这产品线路估计血亏点赞举报

- value_yh·2020-12-23亏损会亏现金?零售业要看现金流,亏2亿,经营现金流每年8亿…2亿是折旧,3亿是期权,还有些不付现的费用2举报

- T2021121074·2020-12-28财报里有一块是公允价值变动,扣掉那几个亿看他是能盈利的,写文章还是要做点财务分析的1举报

- huxiaoan·2020-12-21咨询下,亏损十几个亿,怎么调整后变成一个多亿利润,是怎么回事?在老虎提供的报表看不出来点赞举报

- 云书·2021-02-24我们也经常1买名创优品的东西,感觉物美价廉,很好。点赞举报

- 新桐·2020-12-29您贵姓,岳?点赞举报

- 佛系招财猫·2020-12-19用心的分享,谢谢点赞举报

- 财经预报·2020-12-19有意思的分享点赞举报

- 虎藏·2020-12-24沙发点赞举报

- 斗战胜佛巴菲特·2020-12-21OK点赞举报

- RitaM·2020-12-21学习点赞举报

- 公子夏·2020-12-21👍点赞举报

- 厚德载福1·2020-12-19A点赞举报