容易上当的物业股远洋服务,如果你想打,你还是看看

$远洋服务(06677)$ 是目前为止我最不喜欢的物业公司,原因很简单,作为一只分拆上市的物业股,它不太单纯。

明明是一家小物业公司,居然要花几倍时间去研究它的招股书。

业务表现上不想太多聊了,2019年的市场份额,按在管面积是0.2%,按收入是0.3%,营业收入年均复合增长率为22.8%。公司虽然招股书上写“本集团不应被视为过度依赖远洋集团”,但远洋集团提供的在管面积占比分别为86.5%、74.5%、72.5%、71.6%,至少也是相当依赖。

物业公司依赖母公司是很正常的,远洋服务这样写,可能主要是对母公司的增长没有太大信心吧。

看了眼它母公司,嗯,的确。

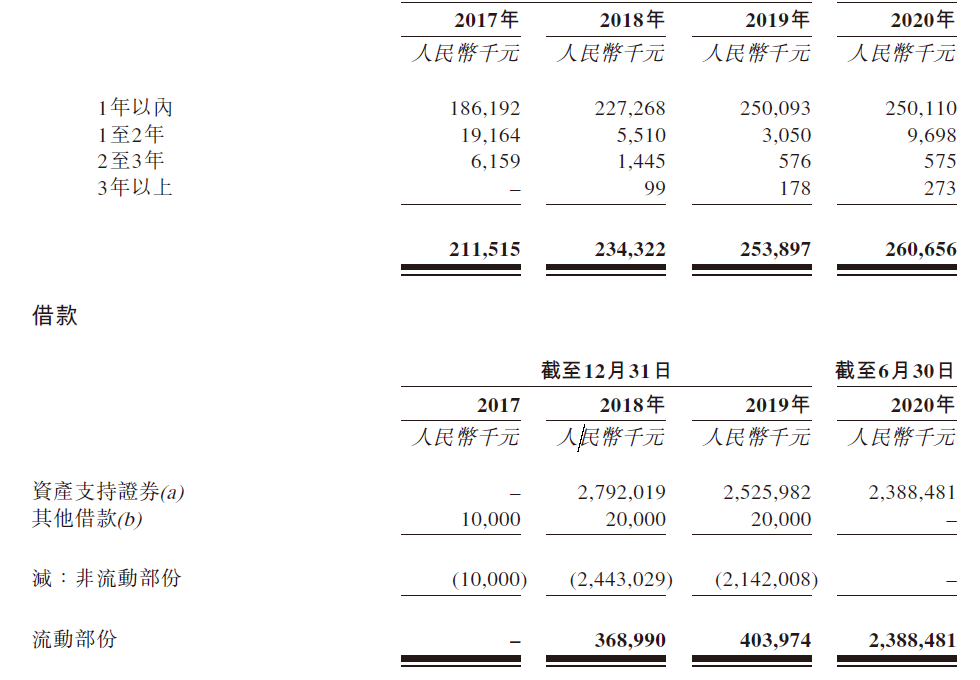

但这公司最令人诧异的是它的资产负债表,因为跟一般的地产公司将负债与物业剥离的做法不同,将大量的负债放到了这个物业公司载体里。从数据上就特别难看,资本负债率在2020年上半年也高达440%。

仔细看这些数据呢,其实也并不是那么回事。这部分大额的负债是大量的贸易方面的应收应付款,以及从2018年以来大额的资产证券化产品,金额总计为46亿港元,反映在这个物业公司上的金额为约25亿港元,一直到2020年6月底的资产负债表上还有显示。但公司说明会在2020年10月赎回所有本金。

如果看不太明白这些是个什么账,也没有关系,只要知道明白这点就可以——这公司2018年以来的现金流可能是(相比同行业)更紧张。

当然,垃圾还是要塞回母公司,留下物业公司上市,这样才能获得高估值。

最后看了一下估值,价格区间是5.5-6.7港元,募资16-19亿港元,最终估值是65-79亿。

公司2020年的业绩,如果能按照2020年上半年的增速,则有望实现2.5亿港元的利润,对应的动态市盈率为25-30倍,意想不到的便宜吧?

但是,俗话说得好,便宜没好货。

港股物业板块中的小公司表现都很弱。

更重要的是,公司10月份至少要还23亿港币(现金),而急急忙忙在12月底(下次财报前)上市融资19亿,是不是有什么投资者看不到的东西?

反正我不打。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

[微笑]

[微笑]

[思考]

[思考] [思考]

[微笑] [微笑]

[微笑] [微笑]

[微笑]

[强] [强]