Smart Beta(智能贝塔) 的前世今生

上周一篇文章,我们给大家展示了Smart Beta的巨大威力,中证红利潜力指数靠它创造了15年12倍的惊人表现。这次我们单独跟大家聊一聊Smart Beta的发展历史。

市场上有很多不同类型的ETF如宽基指数、行业、主题性和大宗商品, 其中Smart Beta是一个很好的方法透过一些投资因数如红利和低波动等去筛选投资标的。 这个方法看似十分简单,但其实使用很多复杂的金融投资理论演变而成今日获进阶投资者广泛认可的一种投资策略, 正所谓鉴古知今, 本文便希望简单的方式把多年来智慧贝塔的的演变分享给大家。

什么是智慧贝塔

智慧贝塔投资策略的构建过程是基于规则或量化的方法,根据由于投资者的风险偏好或市场异常造成的风险因子,通过系统性地选股、加权和调仓 -而非仅仅是根据股票价格或者公司市值来选股和加权,以获得超额收益。

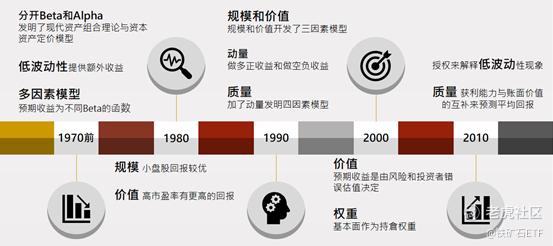

1960年代

分开Beta和Alpha

1964年- Markowitz建立 现代资产组合理论(Modern Portfolio Theory,简称MPT)

Sharpe,Lintner,Mossin和Treynor发明了资本资产定价模型(CAPM)

Alpha报酬,指的是超额报酬。

Beta报酬,指的是市场本身的报酬

1970年代

低波动性

1972年-Haugen和Helns表明,低波动性股票实现了风险调整后的额外收益

多因素模型

1976年Ross发现可以将金融资产的预期收益建模为各种因素Beta的函数

1980年代.

规模

1981年-Banz发现小盘股的回报优于大盘股

价值

Basu发现低市盈率股票相对于高市盈率股票产生更高的回报

1990年代.

规模和价值

1993年-Fama和French通过增加市场因素-规模和价值,开发了三因素模型

动量

1993年-Jegadeesh和Titman发现做多过去的正收益和做空过去的负收益的股票是非常有利可图的

1997年-Carhart把动量加进去,发明了四因素模型。

品质

1996年-Sloan发现股票价格并未完全反映应计费用和现金流量中有关未来收益的资讯

2000年代.

价值

2001年-Daniel,Hirshliefer和Subrahhmanyam提供了一种资产定价理论,其中预期收益是由风险和投资者错误估值决定的,而Beta与基本面/价格比率共同预测了股票的收益。

替代权重

2005年-Arnott,Hsu和Mordred发现用基本面作为持仓权重比用市值权重好

2010年代.

低波动性

2011年 Baker,Bradley和Wurgler发现,低波动率异常现象可以用典型机构投资者的授权来解释,从而减少阻碍套利活动

品质

2012年-Novy-Marx发现在预测平均回报时,获利能力与帐面价值具有相同的功能,同时在投资组合环境中也显示出与帐面价值的互补。

正如我们之前文章所述,515570所跟踪的红利潜力指数主要采用的就是品质因子。其实也没有什么太高深之处,坚持用三个世人皆知的品质因子做客观标准来选股和调仓。它就像郭靖练降龙十八掌一样,笨笨傻傻地一掌一掌慢慢推,几十年如一日,最终练就华山论剑之功。

大家来说一下最喜欢哪一个投资因子!!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$红利指数(000015.SH)$ $中证红利(000922.SH)$ 干货帖,果断转发!