1月16日周四美股盘前,全球最大晶圆代工企业台积电发布了 2024 年第四季度业绩报告,实现营收8684.6亿元新台币,同比增长38.8%,环比增加14.3%,好于此前市场预期的8557亿元新台币。$台积电(TSM)$

一、个人观点汇总

1.本季度台积电给出了优秀的业绩表现,用业绩给市场注入一剂强心剂,领涨了整个芯片板块,主要体现在更好的财务表现和先进制程占比的提高。

2. 就目前周期变化来说,台积电还在周期回暖的路上坚定不移的前进着,依赖AI芯片带来的需求,后续有更强的增长动力,譬如这次好于预期的业绩指引来说。

3.从股价走势来看,台积电目前股价上涨趋势明显,不断创造历史新高,后续增长主要还是挂钩AI芯片的增长空间。

整体来看,本季度,台积电凭借优秀的业绩表现,以更好的财务表现和先进制程占比的提高,为市场注入了一剂强心剂,领涨整个芯片板块。在当前周期回暖的趋势中,台积电依赖AI芯片带来的强劲需求,展现出更强的增长动力,业绩指引也超预期。同时,其股价上涨趋势明显,不断创历史新高,后续增长潜力主要挂钩于AI芯片市场的广阔空间。

二、财务分析:财务表现好于预期,盈利优秀

在营收方面,台积电在第四季度实现营收8684.6亿元新台币,同比增长38.8%,环比增加14.3%,好于此前市场预期的8557亿元新台币。从具体表现来看,台积电在本季度延续了此前的强劲增长,不断创造新高。

在盈利方面,台积电本季度实现净利润新台币3746.8亿元,同样好于市场预估的3698.4亿元台币,同比增57.0%,环比增加15.2%。在毛利率方面,台积电本季度毛利率为59%,上年同期为53%,上个季度为57.83%,整体提升依旧明显,以3/5nm为首的先进制程,绝对的优势技术,带来更好的毛利率表现。

三、运营剖析:先进制程占比再破新高,AI需求加持火热,优秀的业绩指引

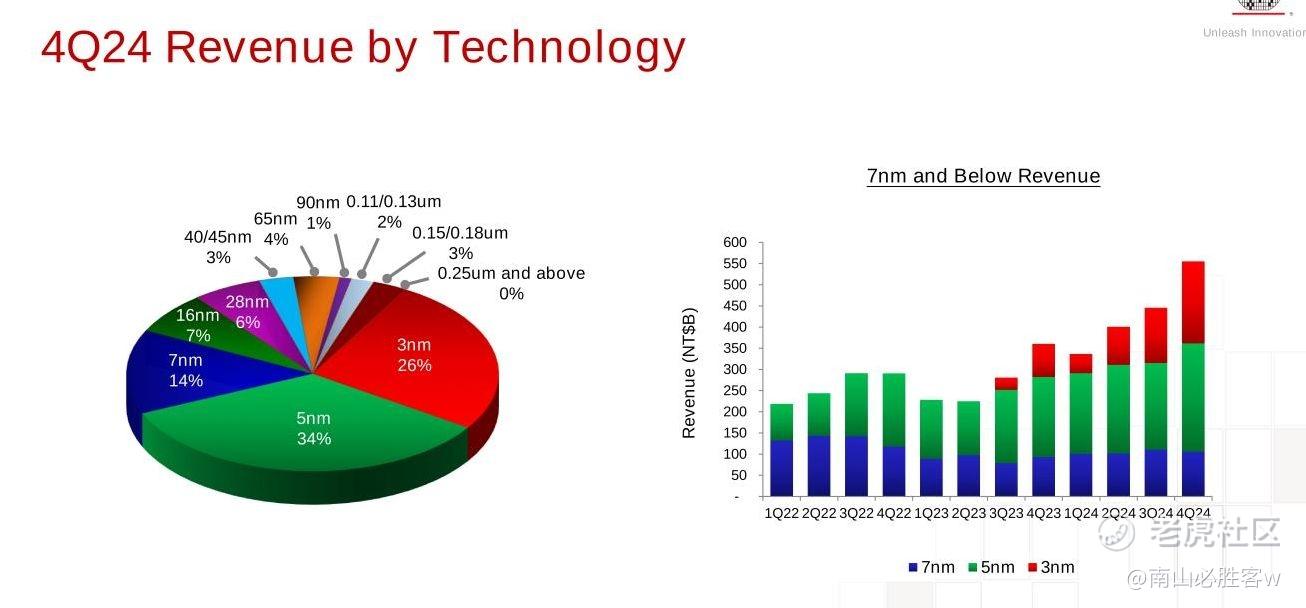

1.先进制程占比再破新高

在去年的这个时候,台积电7纳米及以下的先进制程在总制程中的占比也达到了67%,已经是让人感到震惊了。

而自本季度,这一占比已经提升至74%,主要是3nm和5nm占比的强劲提升,更进一步来说,主要是iPhone16全系列所搭载3nm芯片,带来的供应端需求,带动3nm收入占比提升至26%,5nm来到了34%。

可以说,台积电在先进制程方面的优势,是遥遥领先的,这也能给公司带来更高的定价权,也就是更好的毛利和盈利表现。

2.AI需求加持火热

观察台积电的最新业绩表现,不难发现,其增长动力在很大程度上源自于AI芯片需求的激增。这一趋势不仅体现了市场对高性能计算能力的迫切需求,也凸显了台积电在半导体代工领域的领先地位。

在此前多次对于台积电的业绩追踪来说,目前半导体行业周期是提前回暖的,这正是AI芯片带来的增长需求,而到了现阶段,台积电已经多个季度实现业绩强劲增长,引发市场关注。

可以说,随着人工智能技术的不断成熟和应用领域的不断拓展,AI芯片的需求也呈现出多元化的趋势。从数据中心到边缘计算,从自动驾驶到智能家居,AI芯片的应用场景越来越广泛,对芯片的性能、功耗和成本也提出了更高的要求。

在这一背景下,台积电凭借其先进的3nm/5nm制程技术,成功在AI芯片代工市场中脱颖而出。其领先的工艺水平和强大的制造能力,使得台积电能够满足客户对高性能、低功耗AI芯片的需求,从而在竞争中占据有利地位。

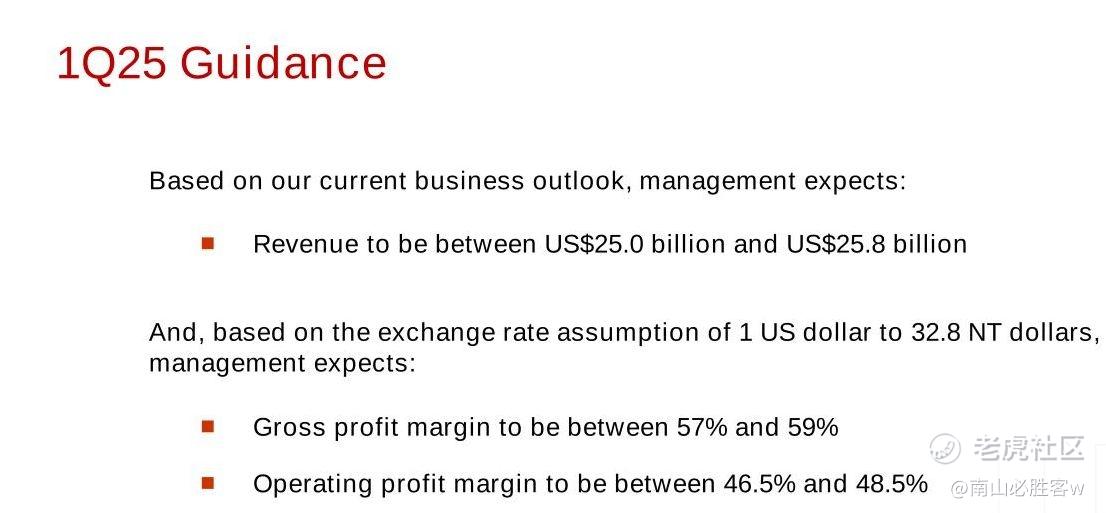

3.优秀的业绩指引

从台积电在财报中公布的业绩指引来看,台积电预计第一季度的营业收入将在 $250-258 亿之间,预计毛利率为 57-59%,营业利润率为 46.5-48.5%。

这一整体表现均好于市场预期,回顾过去发展,第一季度智能手机方面出货量是淡季的,但是按照台积电的意思,一季度AI芯片方面的增长,可以明显抵消这一淡季影响,这也是整个指引好于预期的关键影响因素。这波业绩还是很强力的,建议后续继续关注台积电扩产之后的表现。

此文为个人季报解读分析,均为个人在能力范围内思考心得,还望大家批评指正。另外,本文不构成投资参考建议,望各位读者独立思考。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看