我为什么最近对新交所上市的动物蛋白供应商Japfa感兴趣?

低估值:5倍EBITDA和6倍PE

低估论据得到最近第三方的多次交易(高于其当前估值)的支持。 2020年12月8日:以2.36亿美元的价格将其下属的GDS的80%出售给TPG和Northstar约 21XEBITDA。 2020年4月15日:以2.544亿美元的价格将其子公司25%的股份出售给日本明治集团。

Japfa是一家垂直整合的,地理分布多样化的供应商

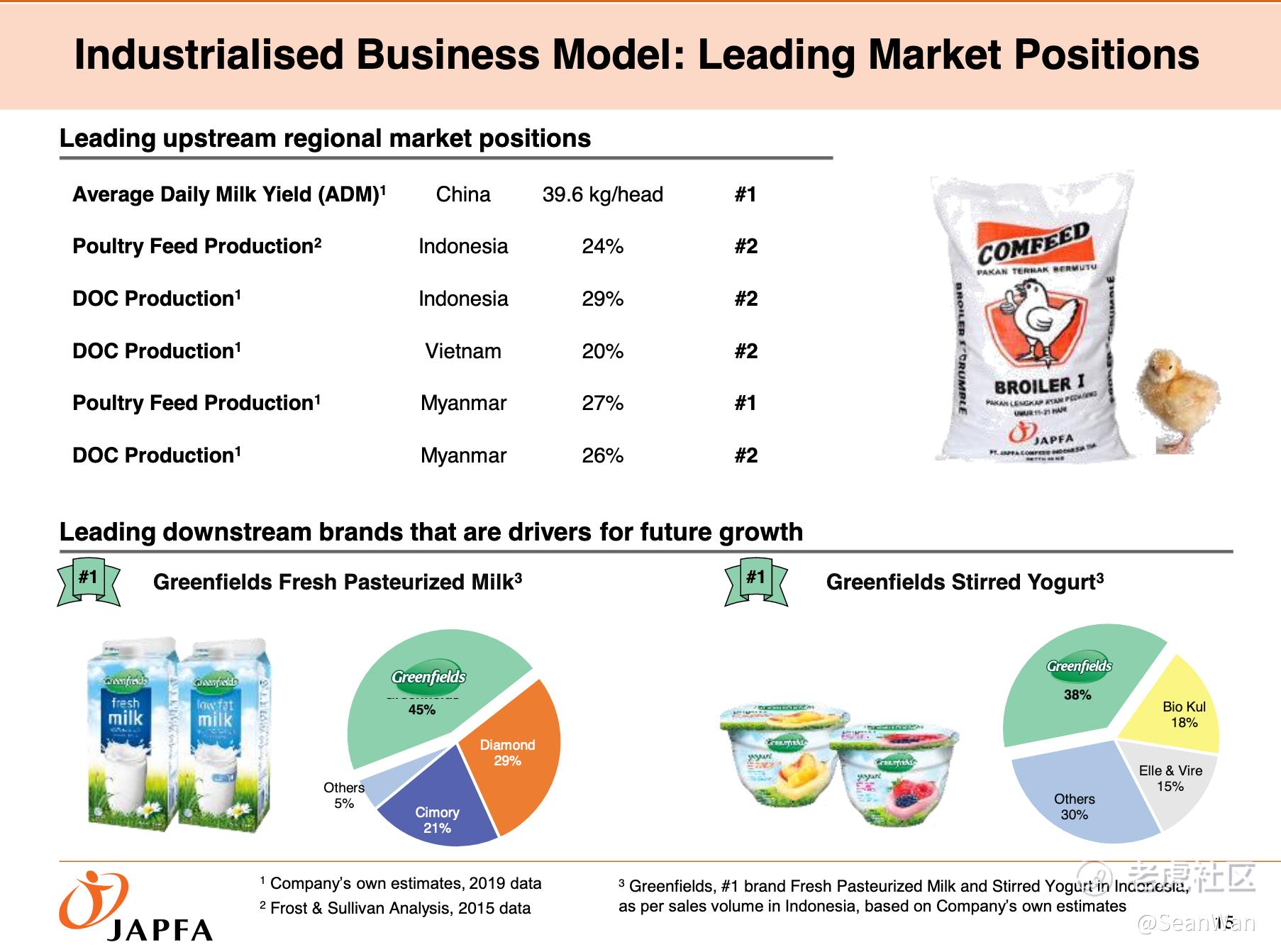

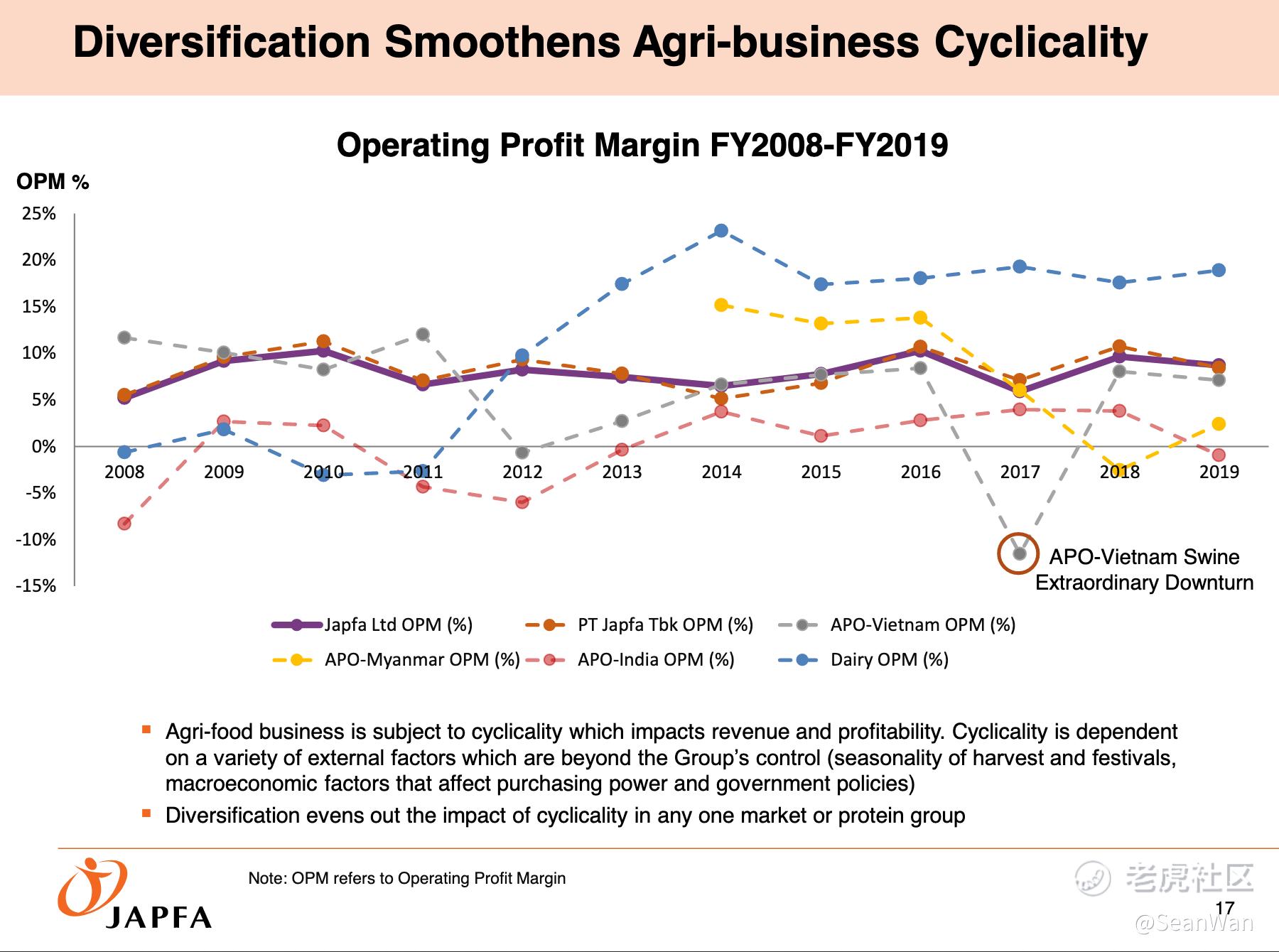

在5个国家(印度尼西亚,中国,越南,缅甸)提供5种蛋白质(奶,鱼,猪肉,家禽和牛肉)。相当多样化可以部分抵消该行业常见的波动。 作为一家低成本,高效的供应商,Japfa凭借现代化的养殖设施和先进的养殖管理方法,度过了两次与禽流感有关的重大危机,得以幸免。快速恢复归因于从其自己的高性能母本牲畜繁殖场补货。通过纵向整合,Japfa还生产自己的家禽和猪饲料,从而确保了稳定的盈利能力。

在新兴亚洲增长最快的地区,消费增长的长期前景

根据美国农业部经济研究局的数据,东南亚人口的增长,快速的城市化进程和可支配收入的增长正在促进肉类消费的增长,尤其是家禽和猪肉。 该地区的家禽产量在过去十年中猛增了56%,在2018年达到920万吨,预计到2028年将达到1230万吨。同样,猪肉产量在2009年至2018年之间增长了23%,并且预计将再增长21%到2028年的百分比。 中国的人均牛奶消费量从2007年的18公斤增加到2018年的36公斤,翻了一番,但仍不到全球平均水平的三分之一。美国农业部经济研究服务局的数据显示,该国人均乳制品摄入量将继续增加,尤其是在三线和四线城市

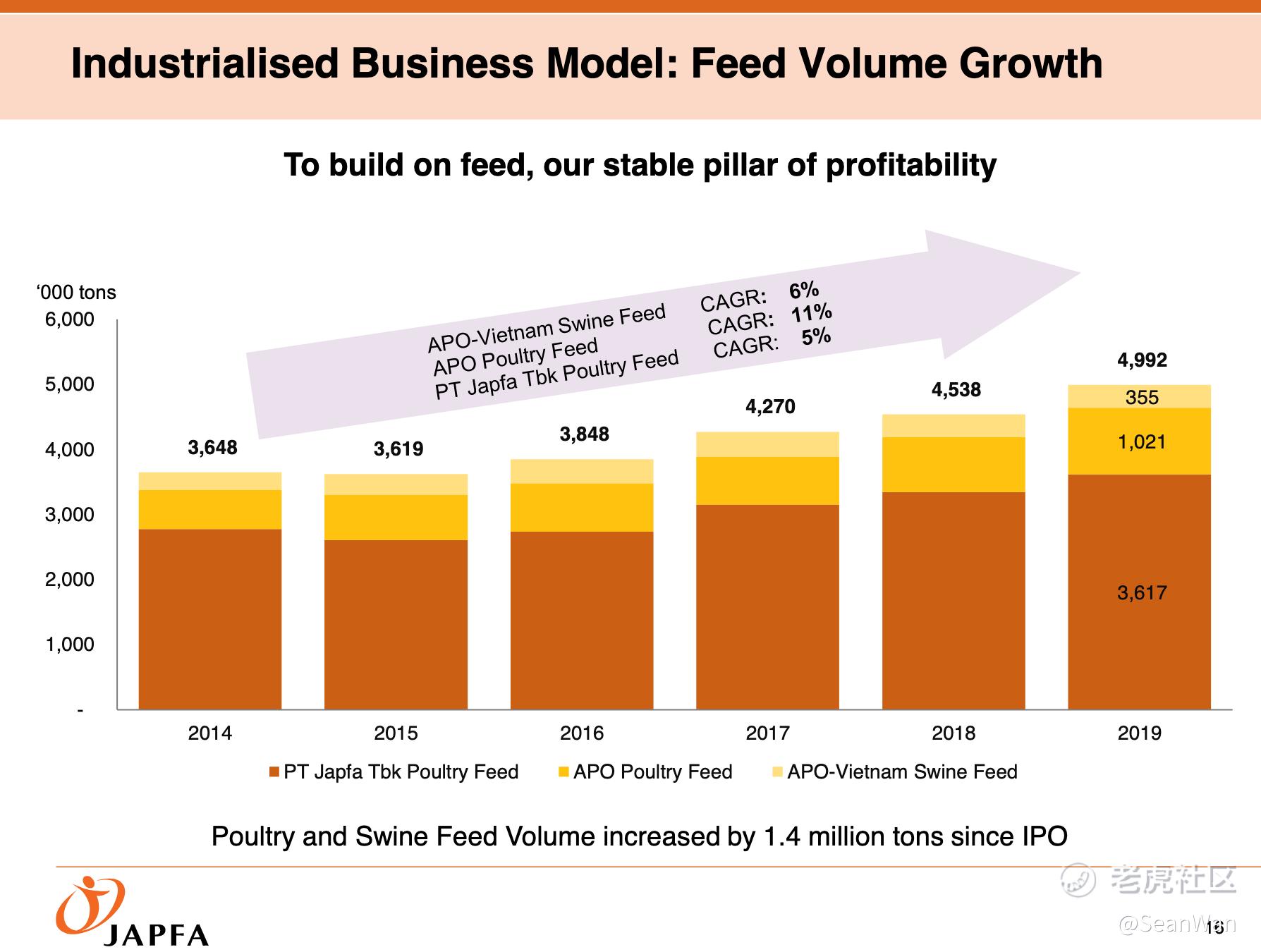

在ASF之后Japfa能够稳步恢复养猪业。此外,Japfa新生的水产养殖(养鱼)业务预计至少增加一倍-这是其五个业务支柱中最小的,目前仅占其收入的一小部分。

短期上涨空间和反周期投资。

分析师共识目标价为1.03SGD,预计近期股息为0.1SGD。Japfa在典型的商业周期中可能是一个反周期(counter cyclical)投资,因为它运行于收成和节日的季节不同的一般商业务周期。

如果您对Japfa感兴趣,给我留言以进一步探讨.

这纯粹是出于讨论目的的个人观点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 斗鱼陈少杰·2020-12-11那股息为啥这么低2举报

- Vincent_3817·2020-12-18期待更多的分享点赞举报

- Firefiles·2020-12-11Insightful analysis!点赞举报

- DaveFty·2020-12-11值得入手,感谢分享!点赞举报