【财报点评】为啥财报大好,小米不涨反跌?

$小米集团-W(01810)$小米3季报怎么样?为啥小米财报后会不涨反跌?

财报显示

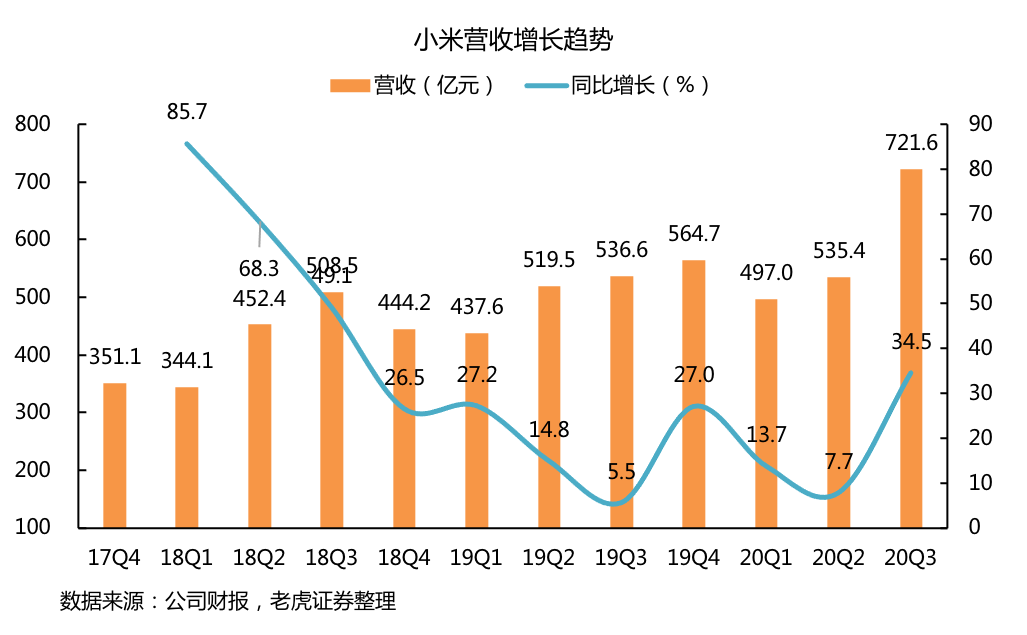

- 2020年第三季度,小米集团总收入达到人民币722亿元,同比增长34.5%,超出分析师预期的700亿元。

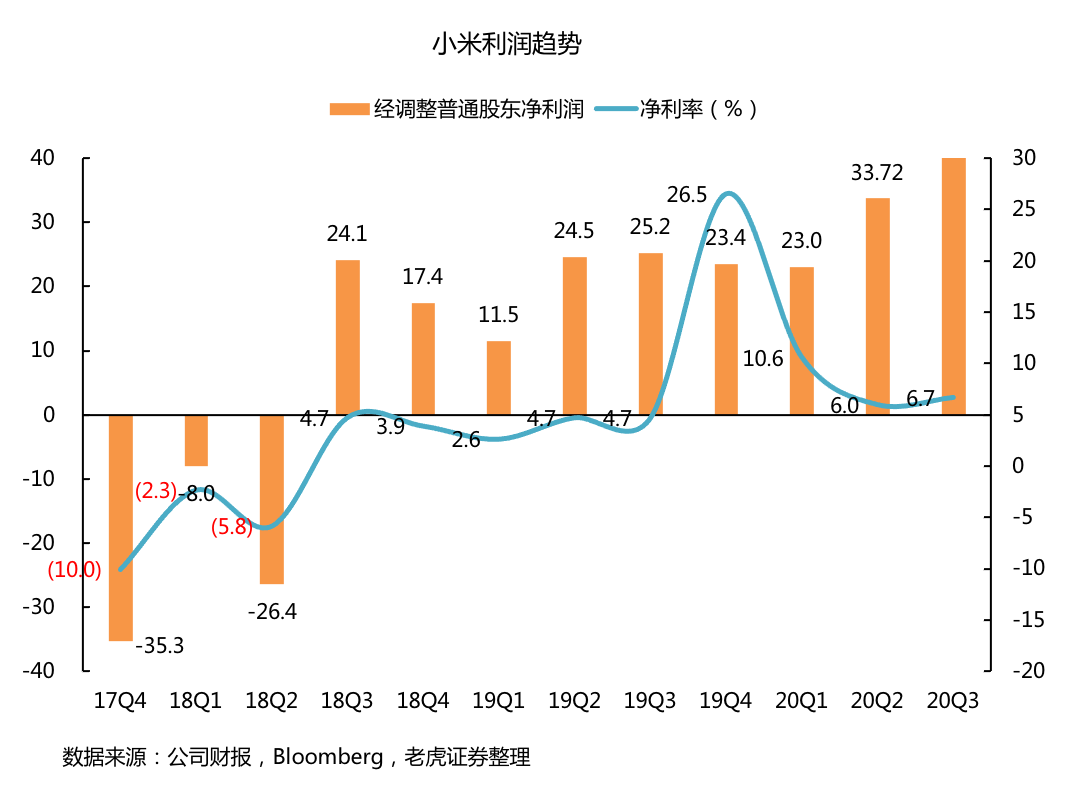

- 经调整净利润达到人民币41亿元,同比增长18.9%,超出分析师预期的33亿元。

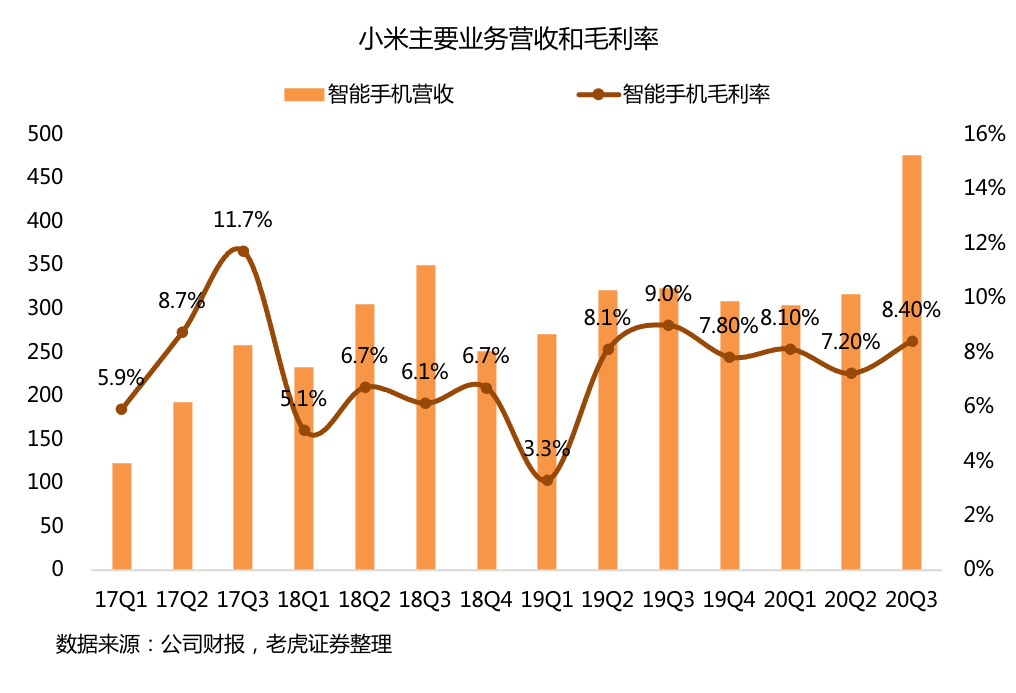

- 该季度,小米智能手机出货量4660万部,同比增长45.3%。智能手机部分收入达到人民币476亿元,同比增长47.5%。

这次财报总体上来看,数据还是很不错的。如果非要找出财报后下跌的原因,那我只能说是利好兑现了。

具体来看

小米手机销量大增

该季度,智能手机部分收入达到人民币476亿元,同比增长47.5%。小米3季度手机业务营收增长主要是得益于销量和ASP增加,小米智能手机出货量4660万部,同比增长45.3%。2020年第三季度,智能手机的ASP为每部人民币1022.3元,而2019年第三季度为每部人民币1006.5元。

该季度,智能手机部分收入达到人民币476亿元,同比增长47.5%。小米3季度手机业务营收增长主要是得益于销量和ASP增加,小米智能手机出货量4660万部,同比增长45.3%。2020年第三季度,智能手机的ASP为每部人民币1022.3元,而2019年第三季度为每部人民币1006.5元。

根据IDC数据, 2020年第三季度全球智能手机市场显示出改善的迹象,第三季度智能手机出货量为3.536亿部,第三季度智能手机出货量为3.536亿部。而造成世界范围内,手机出货量大增的原因其实一些关键新兴市场的反弹速度快于预期。印度在本季度的销售量非常强劲,其他新兴市场,如巴西、印度尼西亚和俄罗斯,排名世界第四、第五和第六,也经历了强劲的增长。而手机市场发达程度较高的市场,如中国、西欧和北美,在第三季度均出现了最大跌幅,鉴于印度是小米海外最大的市场,小米出货量大涨也不足为奇了。

小米以13.1% 的市场份额和42.0% 的增长率首次击败苹果,成为全球第三大手机制造商,距离第二名华为仅一步之遥。这主要得益于小米在印度的强劲增长和在中国的持续强劲表现,在第三季度,中国市场占该公司总销量的53% 。在印度,小米的生产能力恢复到大流行前水平的近85% ,这有助于满足强劲的需求。小米的低端产品组合,尤其是红米9系列,在印度和中国都表现出色。

AIoT与生活消费产品逆势大增

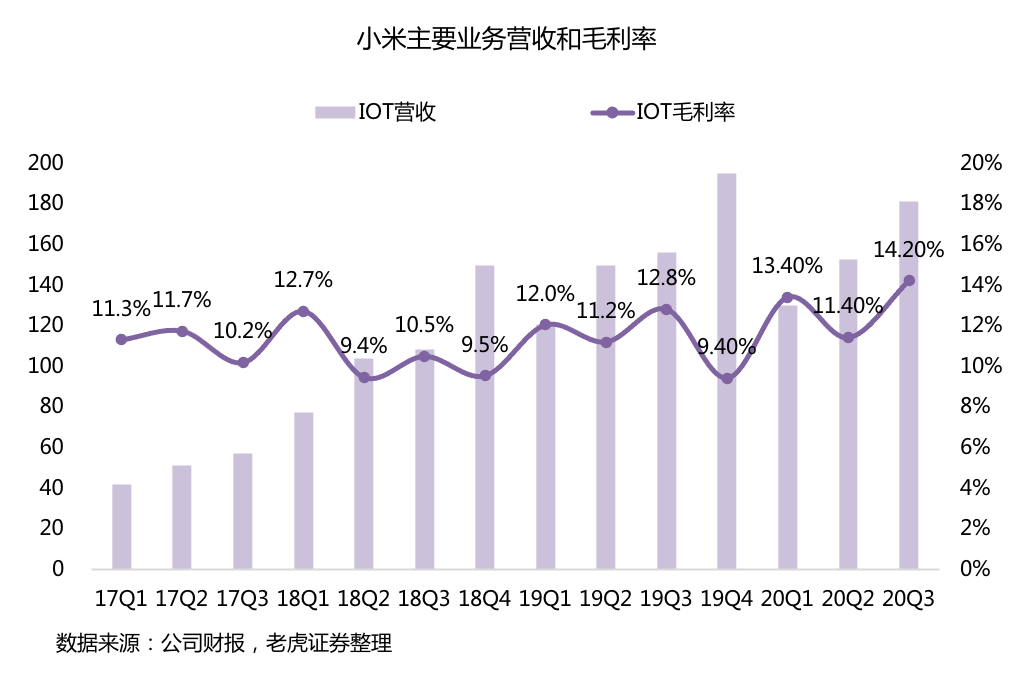

与手机一样出色的还有AIoT与生活消费产品,2020年第三季度,小米AIoT与生活消费产品部分的收入达到人民币181亿元,同比增长16.1%。

疫情初期,家电出口受到严重冲击。但随着复工复产,作为世界最大家电供应基地的中国,从3月开始产能快速复苏,积压的订单使3、4月份绝大部分家电工厂不断赶工。5月份,疫情全球蔓延,出口短暂回落。6月开始,全球疫情常态化,中国供应链优势显现,订单主要来自欧美等市场。其实不光是小米,纵观美的格力等电器厂商,在3季度加电出口量都有很大幅度的提升。

互联网服务业务下滑

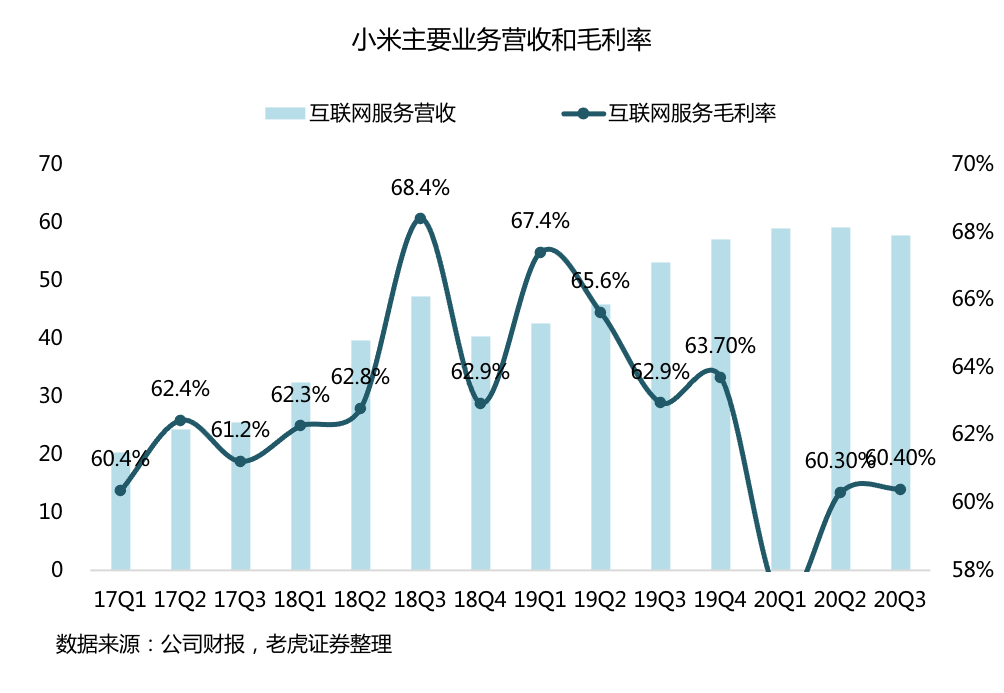

2020年第三季度,小米集团互联网服务收入达到人民币58亿元,同比增长8.7%。2020年9月,MIUI月活跃用户数同比增长26.3%至3.7亿。其中,中国大陆地区MIUI月活跃用户数为1.1 亿。2020年9月,智能电视以及小米盒子的月活跃用户数达到3580万,同比增长49.9%;截至2020年9月30日,小米电视的付费用户达到420万,同比增长28.2%。

净利大增得益于小鹏上市

财报显示,经调整净利润达到人民币41亿元,同比增长18.9%。

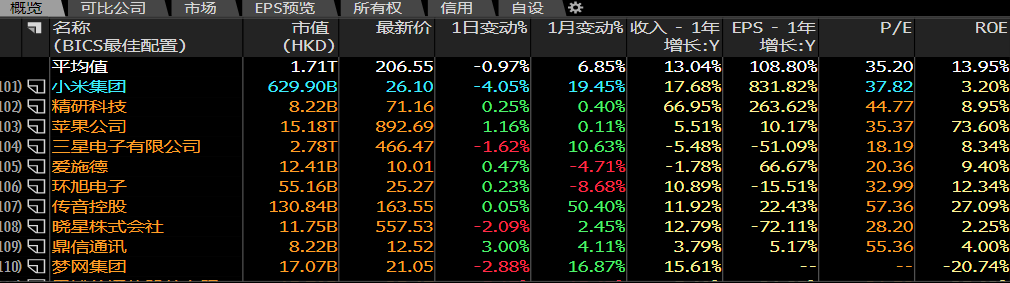

总体上来说,无论是营收还是净利润,小米的表现都可以用亮眼来形容,之所以财报后不涨反跌主要是因为估值修正,小米在前期涨的太多了,近期随着互联网业务下滑,硬件给力,小米公司会被作为硬件公司而非科技公司估值,再看看传统电器公司美的电器的市盈率才25倍,而小米的市盈率高达37倍,甚至高于苹果。小米不是一般的贵啊!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强]

[强] [强]

[微笑]