伟大但仍然不被深刻认识的腾讯

腾讯是我们生活中经常打交道的互联网巨头,然而很多人对它的认知根本不够深刻,甚至是某些大v(仓又加错),居然说腾讯2020年三季度业绩表现一般般。这我就要说道说道了。

一、腾讯的财务报表分析。

报表分析就不班门弄斧了,但由于阅读人群不一样,安心睡大觉还是需要简单让大家对腾讯的资产情况有个了解。

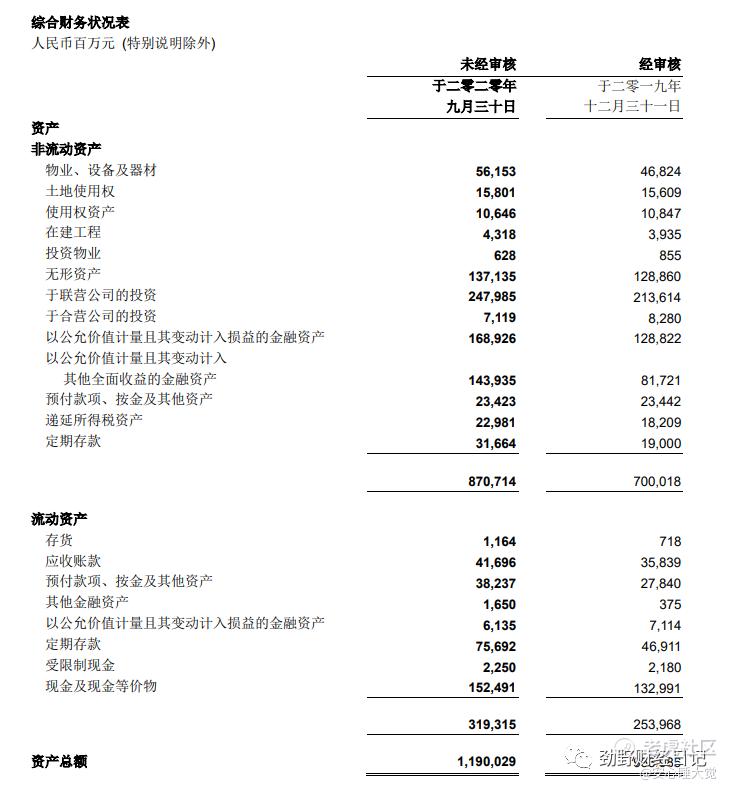

翻看腾讯2020年第三季度资产负债表。

腾讯的总资产11900亿,相较于2019年9539亿,增长了2361亿。

现金类资产(现金及现金等价物和定期存款)合计2599亿元,占总资产的21.8%,短期现金充足。

非流动资产金额为8707亿,占总资产的73%。非流动资产中主要为投资类资产(对联营企业的投资、对合营企业的投资、以公允价值计量且其变动计入损益的金融资产、以公允价值计量且其变动计入其他全面收益的金融资产)合计5679.65亿,占比总资产47.7%。

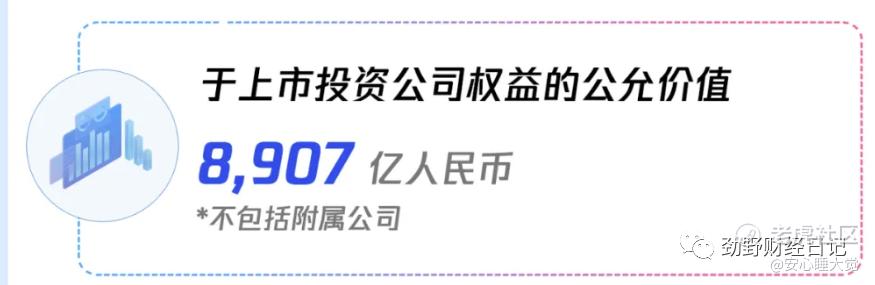

然而由于这其中投资性资产很大一部分用的并不是公允价值核算,例如对联营、合营公司的投资为2550亿,未采用市场公允价值,若按照市场公允价值,则高达8907亿,合计增值了至少6357亿元,

相较于2019年年底对上市公司投资的公允价值的4198亿,增值4709亿元。今年腾讯投资实现了112%的收益率,就问还有谁!

再来我们看利润表。

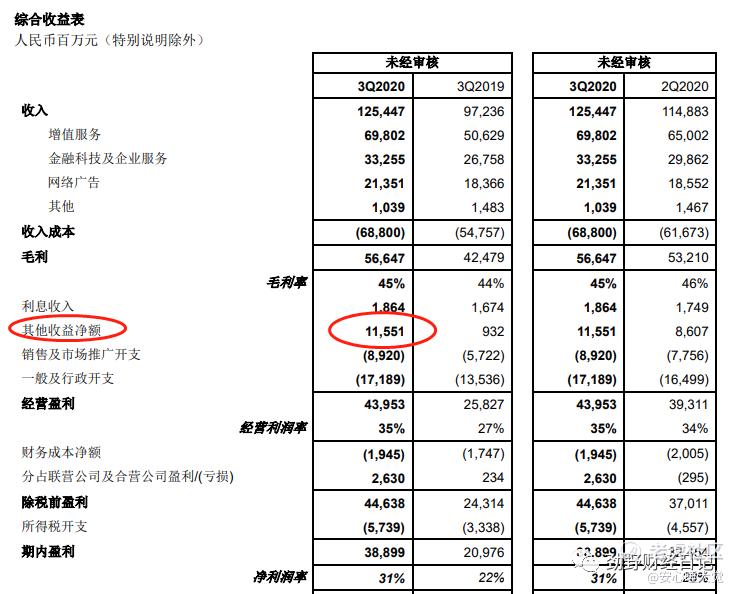

2020年第三季度净利润为388.99亿元,相较于去年同期的209.76亿元,提升了85.4%!

大V提醒大家就是这净利润多的其他收益115.51亿元,需要刨除掉看业绩。则真实的经营净利润增速为30.4%,而并非财务报表的85.4%。

有没有醍醐灌顶的感觉,原来还有这奥妙啊,原来腾讯利润这么多水分啊。

然而真的是这样吗??

答案:不是!且听我娓娓道来。

下面对公司战略和核心价值进行分析。

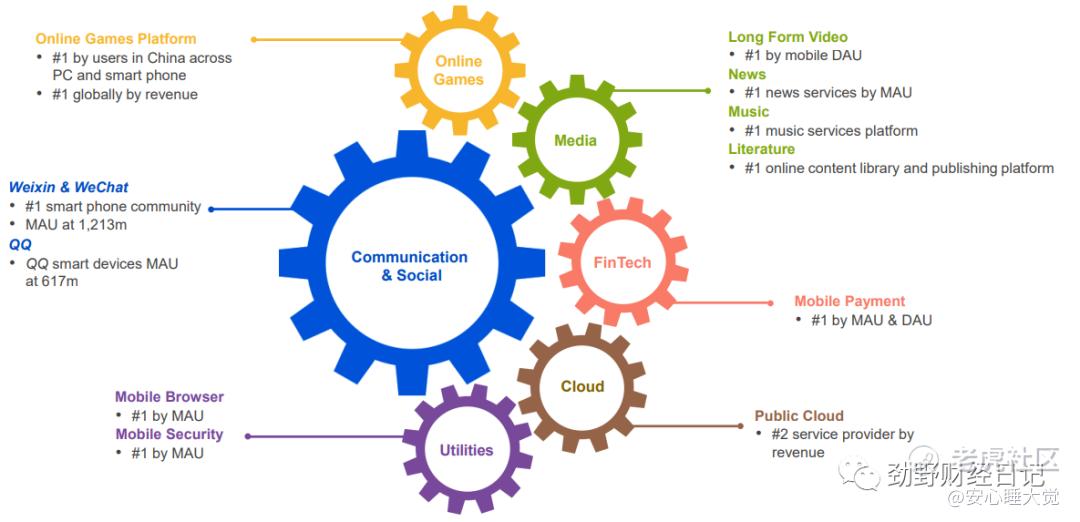

二、腾讯的营业板块划分

腾讯的业务板块非常之多,我们必须从大往小、从上往下看。

腾讯自己分类为三大业务:增值服务、网络广告、金融和企业服务。

在我看来需要将腾讯的业务进行分拆,有这么六大块业务:1、社交网络:代表是QQ和微信,收入为会员充值;2、网络游戏:代表是王者荣耀、英雄联盟等;3、网络广告,这个商家广告费没啥好解释,值得注意的是媒介业务也在其中;4、金融科技,典型就是财付通;5、企业服务,例如腾讯文档、腾讯云计算、大数据等;6、互联网投资,这个甚至不体现在利润表中,除其他收益外不显示收益情况。

以上是腾讯自己画的的核心驱动因素。

对比腾讯的驱动因素而言,我将云服务和公共服务合为一体,并加入投资业务。

大V和我看腾讯差在哪里了呢?就是我将投资认为是腾讯核心业务。

为何这么去思考呢?为什么要加上投资业务呢?这就要细看腾讯未来战略之路及其自身核心价值所在。

三、腾讯的核心价值分析

1.大家都知道社交是腾讯的核心资产,是最大最核心的驱动器。

根据2020年第三季度财报显示,微信拥有12亿活跃用户(应该包括大量的企业用户),QQ为6亿多活跃用户。

这个社交壁垒是非常可怕的强大,简单来说就是不可替代。没有哪个企业能在社交上撼动腾讯,这是腾讯的根。

这个可以举很多例子说明,相对于其他软件都有替代性,如果你在中国没有微信或者qq,那么如何与人线上联系?相对于苹果或者安卓手机,对社交的应用太刚需了。

你还可以从获客成本去考虑这个问题,例如一个阅读的APP需要获得用户。打广告的成本可能15元每人,但对于腾讯来说,可能是0元。

社交网络业务不需要太赚钱,满足大家需求就好。赚钱则依靠的是以下核心。

2.由社交推出最成功的,也是暂时收入最高的就是游戏业务。

未来的游戏业务要么被腾讯代理,要么被腾讯创造。未来游戏帝国属于腾讯。

在投资里面我深爱着小米,但研究小米的同时我也爱上了腾讯,两个例子说明下。

举例小米枪战由西山居出品,网易也出了吃鸡游戏,均早于腾讯的刺激战场好几个月,但最后一统天下的还是腾讯。

中国移动推出了飞信,小米推出了米聊,而后起的腾讯凭借微信则牢固的吃下整个移动社交。

腾讯有太多后来者居上的例子,按照段永平的话讲“敢为天下后”(同样也适用于苹果公司)。

为什么腾讯能将产品做到极致?为什么最后胜利的一定是腾讯?

因为腾讯有最大的互联网用户群体,他们是互联网的主体,是互联网企业的水和电,是土壤和空气般的存在。

因为腾讯用户最多,也相当于渠道最广,潜在收益最大,所以腾讯烧得起钱,敢于花钱拼未来。但其他厂商难以与之一战,目前烧钱能比的上的仅有阿里,当然腾讯战略上高度警惕字节跳动,这家伙很有意思,人家通过不同战场和你玩。

此外,游戏版块也衍生了很多护城河,例如前一段时间投诉下架抖音上的王者荣耀和刺激战场游戏视频。对不起,腾讯具有版权,你不得录播。这为它成为视频领域干不掉的存在。

游戏领域是腾讯最开始移植最成功的领域,腾讯入驻第一后,再无第二。

3.金融服务是腾讯培养的非常成功的产品,也是未来极具潜力的业务。

通过抢红包,一下子切入了支付场景。如今在小额支付领域,微信是支付宝的三倍之多。虽然贷款、保险、理财等领域,腾讯没有切入很深,但只要腾讯认真起来,摩擦支付宝很容易。

如果真如我所说这样,腾讯5万多亿市值,与阿里巴巴加蚂蚁金服9万亿市值相比将还有着肉眼可见的成长空间。

4.企业服务被认为是最值得期待的业务,包括云计算。目前阿里基于商业基因,是那个暂时难以超越的第一,腾讯位列第二。

5.广告业务我就简单说说吧,基于流量才产生广告收入,腾讯系的流量大还是阿里的大?我认为很显然腾讯更大。

通过新财富的那篇阿里与腾讯的比较我们可以看出,腾讯的活跃用户大于阿里不少。

腾讯系的活跃用户加总为57.4万亿,将近阿里系活跃用户加总量的一倍。

6.最后,是我想特别强调的板块-投资。同志们啊,该业务不是其他公司的投资业务,投资收益要作为扣非净利润。

3Q大战之后的腾讯就知道自己的竞争战略,不是去把对方搞垮,而是投资它,与它合作,做一个互联网的土壤。这个格局是非常大的,相比阿里希望得到企业控制权而言,腾讯只需合作,只需自己做个平台。

新财富杂志的那篇文章看到了两者投资风格的差异(一个是合作型,另一个是谋求控制权),但却没看清楚问题的本质。

腾讯拥有着点石成金的能力,是一个bug级存在的公司。

换句话来说,只要市场有不错的企业,腾讯投资入股后,就可以利用自己的优势地位给予巨大的用户,助力其快速成长。

拼多多就是典型的例子,除此之外腾讯收购太多企业。

从最近几年财务报表可以看出,腾讯经营赚到的钱5048亿都用于了投资!你还能认为投资业务不是经营活动吗。

在很多人眼里,腾讯俨然是顶尖的投资公司(事实上,全世界数据来看也是第二大投资公司)。

然而腾讯不是伯克希尔哈撒韦,未来我们将见证一个远超过巴菲特公司的投资王-腾讯。

腾讯已经是投资独角兽的全球第二大公司了

那么腾讯为啥可以成为投资之王?

因为腾讯会比传统企业投资效益更高,腾讯可以赋能,可以创造价值,可以产生巨大的协同效应。

一根金箍棒在不同人手里意义是不一样的,对于寻常百姓无用之物,然而只有到了孙悟空手里才是上好的兵器。

在此,为何腾讯能点石成金,上文在游戏领域已经说了腾讯是互联网的土壤了。咱们详细了解下投资里面的收购目的及含义。

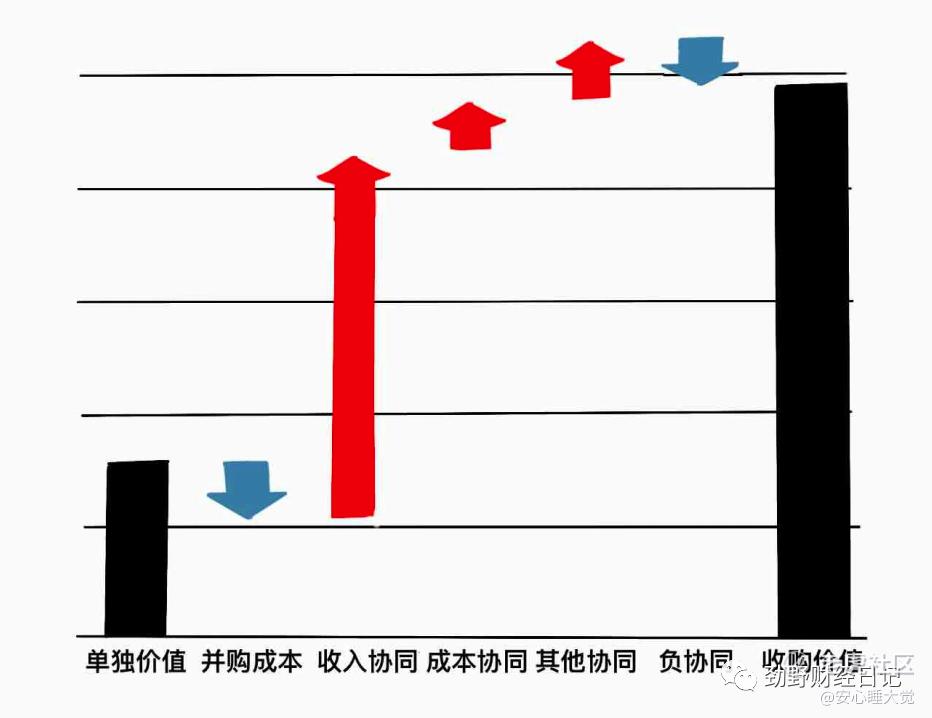

企业收购另一家公司,往往能产生1+1>2的结果,这就是收购的动机。简单举例如滴滴一统天下后,客户就不具备议价能力了,就不会产生竞争成本了。这就是协同作用。

腾讯能够出别人出不了的价格,在于其巨大的收入协同

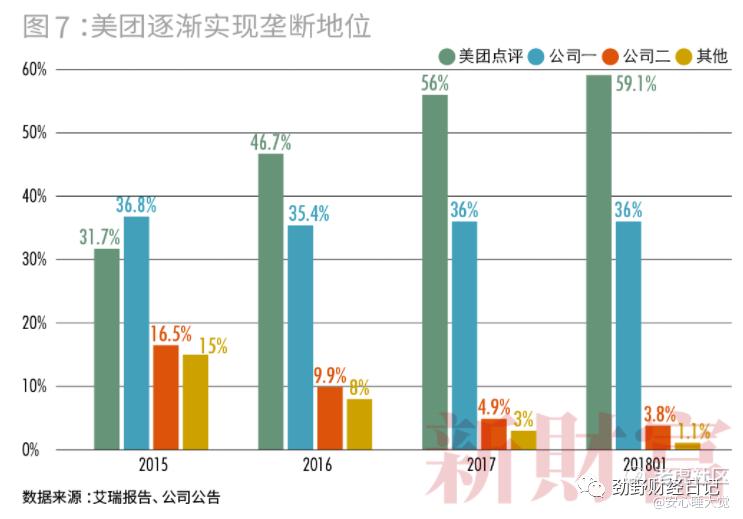

我们再举个身边发生的例子,美团收购摩拜。如果让你去收购摩拜,你会出多少钱?

那时摩拜从现金流量法来说远远达不到20多亿美元,因为不会产生大的收益,共享单车不亏就不错了,怎么还妄想收益?

然而美团看到了摩拜自身的价值,以当时的高价迅速收购了摩拜。

摩拜有啥价值?流量。学术用语就是巨大的协同效应,用户使用摩拜是切实的需求,收购摩拜后的美团打开频率更高了,意味着客户转化效率更高了。

以吃为核心的美团搭建了个小生态,吃喝玩乐、衣食住行。唯有衣和行两块,美团差些,然而摩拜大大增强了用户黏性,稳固了自己在外卖等领域的市场地位。另一方面由于美团大佬的入驻,很多用户将带给摩拜。显然这次收购是一个赚大钱的生意。

在互联网领域,1+1也许能大于10,特别是对腾讯而言。然而这样的好收购,并不是谁都能去完成的。让字节跳动、百度或阿里去收购,能产生这么大的协同作用吗,貌似并不能。

反观阿里在外卖领域糟糕的表现,就知道阿里提供不了饿了么抵抗美团的流量支撑。在外卖领域,阿里的饿了么算是做得不错的了,其自身核心商业天然基因,也在遭受腾讯系从上到下的攻水晶,家都快保不住了

回到正题,美团生态不深入了(腾讯是美团大股东,很好的化敌为友,收为义子)。腾讯是最好的vc选择,能够帮助优秀的互联网初创企业,快速从1变到无穷大。如果对方不愿意接受战略投资,非要做敌人。除非你的产品足够突出像抖音那样,腾讯从0到1的能力完全有,并且利用其自有规模会取得压倒性的胜利。但有几个企业有这样的能力?还不甘拜下风,俯首称臣。

例如即使是字节跳动这样强大的后起之秀,腾讯不说取胜,短视频领域立一个一席之地完全不是问题,你看那b站、微信视频号是不是孬种。

中国市场已经没有什么能阻止腾讯了,它的疆土将是整个互联网。价值的限制主要在于市场能不能出现好的苗子可以收购。

腾讯坐拥天下最好的生意,买买买,就可以成为一代帝王。

由于投资领域太多,不一一下拉了。

四、总结

我这么一顿夸,肯定有人想知道腾讯的估值。还用估吗?哈哈,我给你点一点就结束哈。

腾讯构建了社交帝国、游戏帝国、流量帝国、投资帝国、科技帝国、金融帝国、内容帝国。

目前最赚钱的是游戏帝国,且以后确定性高,游戏版块已经和A股股王茅台净利润相当,同样的确定性,腾讯的游戏具有更高的成长性,那么三万亿不贵吧。

上文都已经认为投资将是腾讯控股的价值第一大大驱动因素,投资的价值肯定超过游戏。那么这家公司初步判断有望成为中国第一家破10万亿的企业。

同时参考伯克希尔哈撒韦3.5万亿市值,其40年累计最快、最大幅度增长,腾讯的价值估计不出来,买就行了。

短期收益率期望5%,长期收益率为25%。

给予一级买入标准。

下次我再详细估值以及可能谈谈自己的操作计划吧,一天的脑力有限,欢迎大家关注、点赞、转发。

最后提醒,本文充满个人偏见,个人亦是利益相关者,持有腾讯股票。请自行辨别,风险概不负责。

可以关注下我公众号劲野财经日记,捧个人场。谢谢。@小虎通知 @小虎AV

$腾讯控股(00700)$ $阿里巴巴(BABA)$ $美团-W(03690)$ $哔哩哔哩(BILI)$ $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

孕妇效应意即偶然因素随着自己的关注而让你觉得是个普遍现象,就是当人怀孕了就更容易发现孕妇,你开了奔驰就更容易看到奔驰,你拎个LV就发现满大街都是LV。世界其实挺美好的,看人把内心投射在哪里,而要投射前,先让自己的内心美好起来。相由心生,境由心造。