加科思药业:乱世英雄,用时间沉淀辉煌!

加科思亮点颇多:

- 创始人曾创立$贝达药业(300558)$ ,市值400亿人民币;

- 明星投资机构高瓴资本是其股东;

- 国际大药厂$艾伯维公司(ABBV)$ 买下核心产品的使用权;

- 在研药品几无竞争对手,且研发进度世界领先!

看到这几条,足以让投资人热血沸腾,但一个不好的消息是:$加科思-B(01167)$ 在研产品进度仅仅临床1期,离产品上市尚有3-5年时光!

在时间的面前,投资者更想当炮友、玩一夜情,真的要当朋友的时候,反而要掂量下付出回报比,或因此,加科思招股热度并没有想象中那样火爆!

对于这样一家创新药企,到底有着怎样的前景和让人踟躇的地方,本文简略分析一二。

攻克艰难铸乱世英雄

在当今国内创新药市场,多数企业都将目光聚焦在单抗领域,先行者已经开打价格战,后来者居上并不容易。

成立于2015年的加科思显然没有拿到先手棋,要想避开竞争唯有独辟蹊径。

其他创新药企也曾选择冷门靶点避开竞争,聚焦于罕见药,但加科思选了一条更难、人更少的路:将业界认为【无成药性】的靶点变为可能!

在加科思研发管线中,核心产品有3个,对应2个靶点,分别是SHP2和BET。

SHP2与现有的单抗进行联合治疗有更好的疗效,适用于胃癌、宫颈癌和肝癌等主要类型癌症,应用场景广阔,潜力巨大。

BET应用场景主要是白血病,前景无需赘言。

但这两个靶点在很长一段时间里,都被科学家认为【无成药性】,即虽然对癌症有抑制作用,但无法开发成药品,至今全世界都没有已上市相关靶点药物。

从开发难度上不难预料,这两个创新药领域竞争者寡。

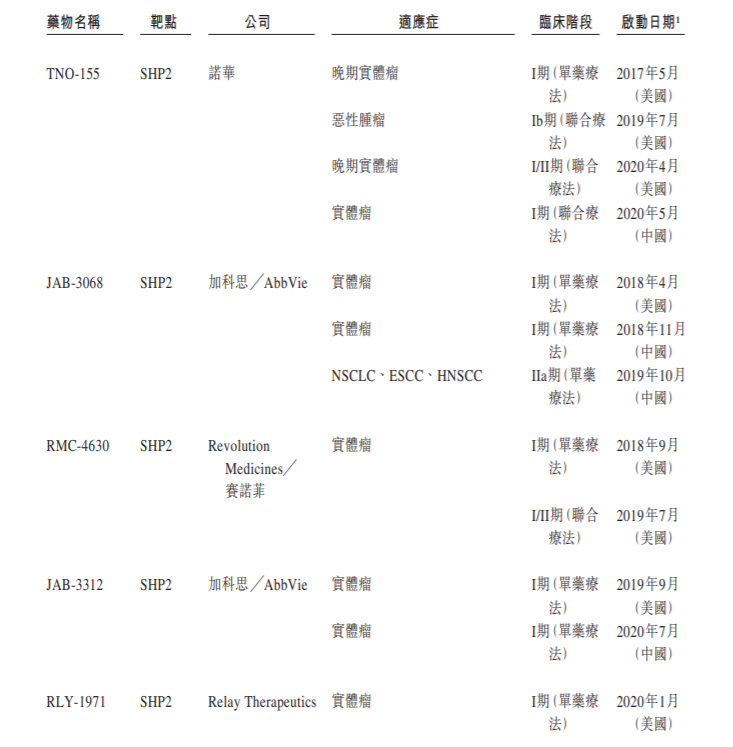

根据招股书披露的信息,SHP2抑制剂全球在临床阶段的只有5种,BET约10种,竞争不激烈,而且加科思的进度丝毫不落后于全球药企巨头。

以SHP2为例,进入到临床阶段的诺华和赛诺菲都是全球一顶一的大药厂,加科思是规模最小的一家,但临床进度丝毫不输竞争对手!

这恰恰是吸引艾伯维以8亿美元买断SHP2使用权的原因所在。

得到国际大药厂的背书,加科思在研药物的前景毋庸置疑,因此,106亿港币的市值显然不会是加科思的高光时刻。

但时间可能会吓退投资者。

明日辉煌需要用时间酝酿!

多数在港上市的未盈利医药股,他们的临床进度往往会在进入临床3期之后再选择上市,但加科思有点急,其研发进度最快的产品也不过刚刚进入临床2期的试验,多数产品还处于临床试验前阶段,距离上市仍有3-5年之久!

因此,很多时候投资创新药企就像是风险投资。

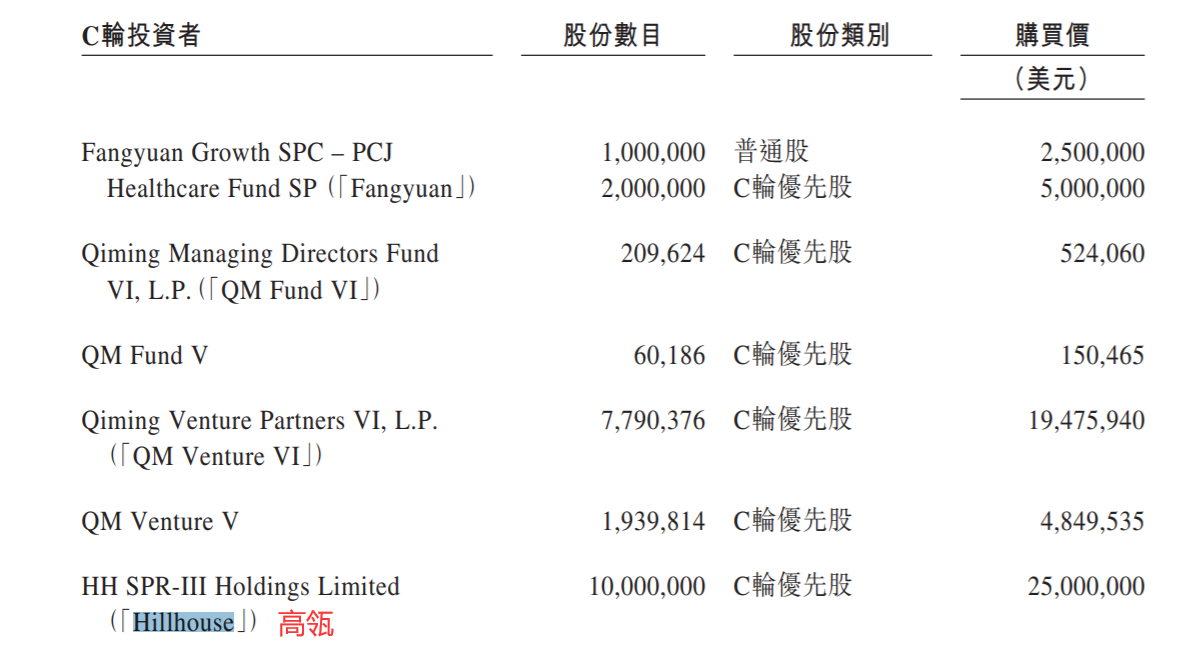

对于这样的投资属性,高瓴的做法最值得借鉴。

比如,高瓴参与了加科思C轮融资,但并没有在此次上市中冲当基石投资者的角色。这更像是在押注创新药赛道,而并不会重仓持有。

最后,加科思要不要申购?

正如以上分析,加科思的前景十分广阔,并不是106亿港币市值能够束缚得了,但较长的时间以及没有同类上市公司可以参考,因此,上市首日涨幅极难预料。

如果你甘愿当时间的朋友而不是炮友,抱着佛系心态参与,或可一试!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强]

[强] [强]

[强]

[微笑] [微笑]

[思考] [思考]

[思考] [思考]