美帝霸权捍卫者?我还要不要上车?Palantir到底是干嘛的(其二)

昨天的帖子,算是我工作之外写的人生中第一篇分析长文,竟能登上老虎时下热榜第三,浏览量近10w,不到24小时粉丝增加两百多,有点受宠若惊。在此感谢小编给流量+各位虎友抬爱。这跟我们工作是一个道理:认真做事,坚持为你服务的客户交付独一无二的价值,就一定能得到认可,只是早晚的问题。

前天发帖子说PLTR回调到20就会建仓,虎友们都说我太天真,结果昨天就碰上香橼做空,目标价20。虽然我也觉得基本注定失败,但心里还是给香橼加加油,你可努力努力,让我上个车吧……

为了感谢各位的关爱,也为了让各位有更多的信息判断,回调之后要不要上车,在此对昨天留言中大家问道的一些问题进行补全。

上一篇没有看的童鞋们先去补课。

招股说明中的公司六大核心竞争力

个人觉得高度概括,而且有点意思:

- 公司派驻大量业务人员深入客户业务,定位解析问题。这点当然也带来了高销管费用。

- 为企业带来政府级的安全,为政府带来了商业部门的广泛经验。我跨界,我自豪。

- Apollo中间平台,消除SaaS了服务操作环境的约束,“Powering SaaS Where No SaaS Before”。这确实是核心竞争力,没有这项能力,根本做不了政府业务。

- 产品为跨行业跨部门的用户提供了一个通用分析决策平台。

- 与客户保持良好的长期战略合作关系。截至19年底,前20位的客户已平均与PLTR合作6.6年。

- “我们已经选择了阵营(We have chosen sides)”。这点说的很明白了,PLTR是为美国及其盟友服务的公司。公司把这点放在核心竞争力里面,有趣。他们认为这种清晰的界限对于政府和商业客户是至关重要的。CEO Alex Karp在接受媒体采访时明确表示“为了全球的和平与发展,PLTR的使命是保证西方国家,特别是美国的世界霸权地位。”

公司早期只服务CIA一个客户,所以接触到了许多竞争对手无法获得的数据,也使用这些数据一步步建立了自己toG的竞争优势。不仅是索罗斯,许多美国媒体都对PLTR的业务正当性表示质疑,抨击他们“聪明,但却缺乏对社会规则和公序良俗的认知”嗯,还是那句话,投资洁癖的朋友就别看了。

公司可参与市场空间

全球商业和政府部门的总可参与市场(TAM)约为1,190亿美元,其中政府部分630亿(美国260亿,海外370亿),企业部分560亿。这些数据是刨除中国,俄罗斯等,与美国霸权利益相左市场的。巨大的市场空间与目前公司一年约400w美金的年收入相比,成长空间还是巨大的,短期内不存在增长瓶颈。

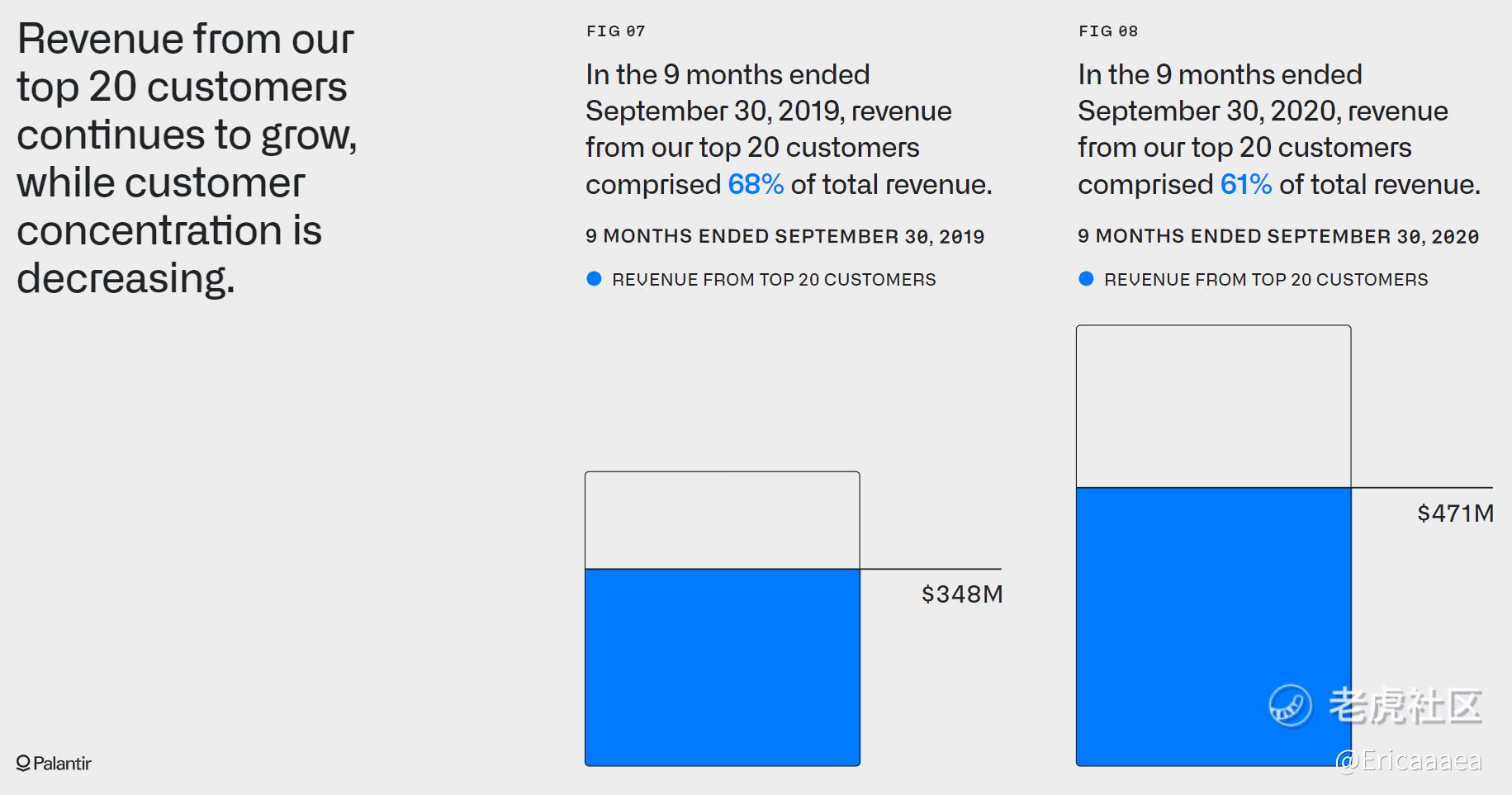

客户集中度

PLTR客户的头部效应十分显著。前三季度,前20名客户贡献的利润为61%,平均每位客户贡献收入560万美元,而TOP20客户平均每户贡献收入高达2480万美元,为前者的4.4倍。所以如果稍有不慎丢失了一位top金主爸爸,可能会使公司短期收入大幅下降。

商业客户的拓展

我认为,商用客户拓展是2021年PLTR的增长引擎。菲亚特使用PLTR系统定位潜在问题零件。BP利用Foundry分析开采数据,在North Sea提升了10%的石油产量。只是目前他们的125个客户分布在36各行业当中,平均一个行业仅有3.5个客户,行业经验尚未形成规模效应。相信垂直行业客户规模化后,行业经验的服用能够帮助公司降低服务成本。

PLTR也是一只小小的疫情受益股

COV-19疫情中,PLTR与英国NHS等机构建立了新的合作关系,帮助这些机构管理防疫资源,监控病毒扩散情况。但我认为跟疫情消息关联性不大。不会因为疫情缓和导致股价下跌。

自16年以来,公司一直因创始人政治立场被媒体诟病。

联合创始人Peter Thiel是川普的忠实拥趸,2016年大选期间为川普捐赠了125w美金的选举捐款。CEO Alex则表现出“无心政治,只想搞钱”的态度,没有明显的政治倾向,他表示公司目的是搞定政府,所以公司保持。 但PLTR很难在政治纷争中独善其身。有媒体抨击PLTR两面三刀,一边说自己政治中立,一边又拿自己的钱支持一方政党(指Peter)从而间接影响政策走向。这也算是一个公司跟政府关系存在的小小风险吧。

任务完成。上一篇没有看的童鞋们快去补课。

方方面面看下来,短期行情肯定扑朔迷离。感觉是一个非常容易被机构玩来玩去的企业。需要强大心脏上车。各位小朋友们可以买几十股,感受下时代脉搏吧!最后快给我点个赞,让我开心一下~

$Palantir Technologies Inc.(PLTR)$ $Snowflake(SNOW)$ $Salesforce(CRM)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

2.小客户用不起,大客户议价能力强,甚至可以自己搞 参考华为踢开寒武纪

3.沟通成本太高,没有互信很难开展业务

结论:

适合做空

二来了,一起深入学买下。