开仓医疗股,巴菲特清仓的这只股票回报率超500%

点击蓝字关注,教你像大师一样投资!

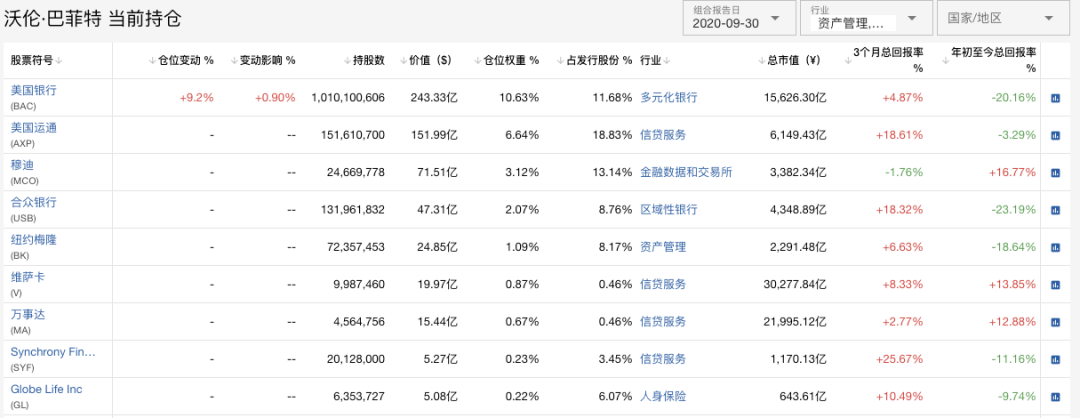

伯克希尔于昨天美股盘后发布了2020年三季度13F持仓报告。截至三季度末,伯克希尔共有49支股票,共价值约2288亿美元。其中近半数为科技股,光是苹果一只股票就占总资产的47.78%。本季度中伯克希尔也在高位减持苹果3.7%,根据往年的数据,伯克希尔都会在每年第三或第四季度略微减持苹果。

本季度科技股唯一的新仓位就是云计算独角兽Snowflake,持股总价值约15.37亿美元;尽管只占总资产的0.67%,但作为近年来伯克希尔首次参与打新的股票,可以看出巴老团队对该公司的发展必然有着充分的信心。$Snowflake(SNOW)$

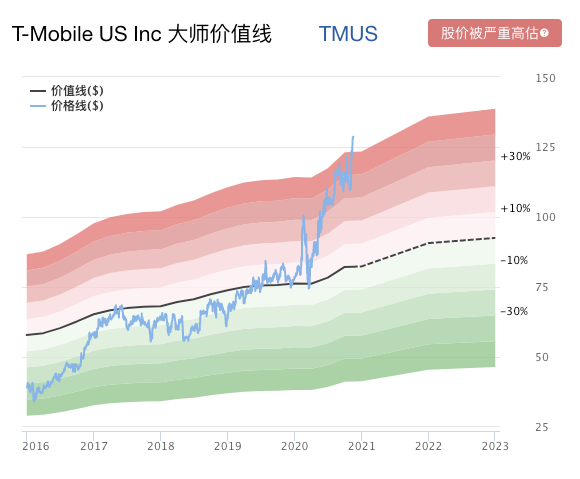

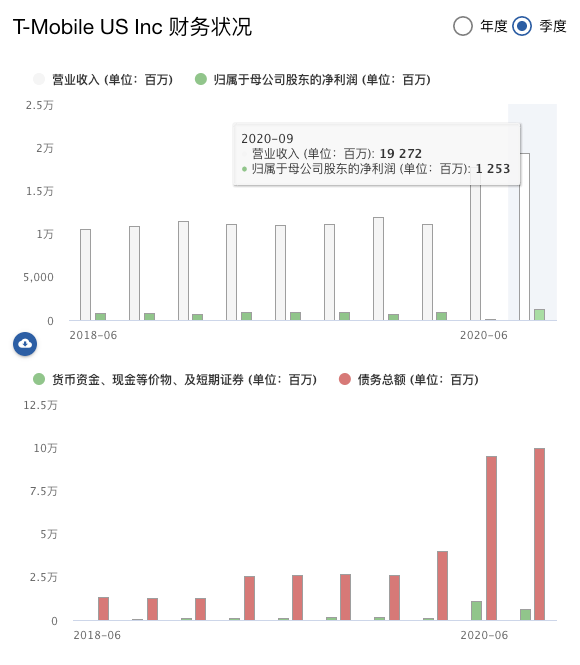

另外一支新仓位就是美国三大运营商之一的T-Mobile(TMUS),但占比仅为0.12%。当前股价被严重高估,财务状况也仅为两颗星,有较高的破产风险。但T-Mobile是美国率先发布5G服务的公司之一,也号称在全美覆盖率第一,或许伯克希尔这次看好的是该公司的未来。

开仓医疗股

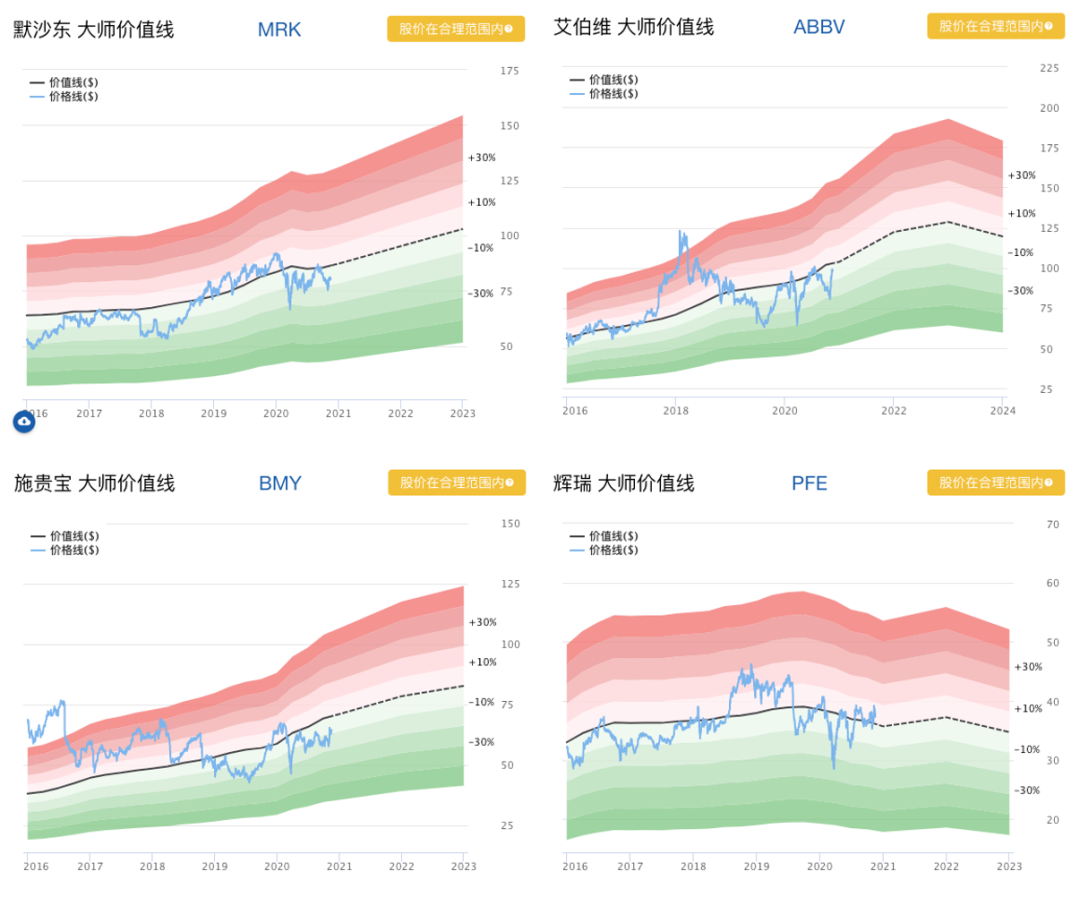

本季度伯克希尔行业占比变化最大的当属医疗保健行业。伯克希尔本季度共有六个新仓位,其中有四家医药行业公司,分别是默沙东(MRK),艾伯维(ABBV),施贵宝(BMY)和上周让股市为之一振的辉瑞(PFE)。前三家医疗公司均只占全部仓位的0.8%,辉瑞占的更少,只有0.06%。$默沙东(MRK)$$施贵宝(BMY)$$辉瑞(PFE)$

由于占比过低,不像是巴老“出手阔绰”的投资习惯,因此不少投资者对是否是巴老钦点的这几家公司抱有怀疑态度,很有可能是他的两名基金经理的作为。这四家医疗公司的共同特点是,股价均在合理范围,且长期低风险;盈利能力一流(盈利能力评级均在四颗星以上),财务实力方面值得加强,现金负债率均小于0.5。但作为“烧钱”行业的医学股,负债较高也是行业内的通病。我们会在接下来的文章中详细解析以上四家公司。

调整银行股

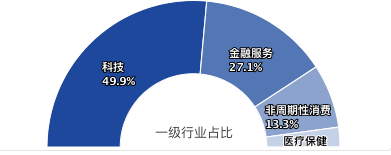

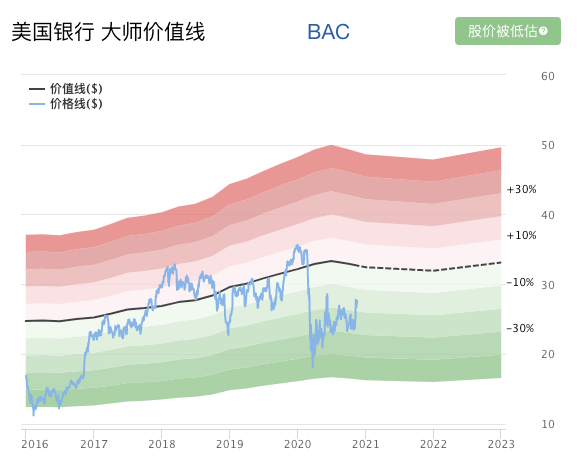

金融服务和非周期性消费分列行业占比的二三位,分别占比27.1%和13.3%。金融服务行业中,首屈一指的便是巴老银行股新宠美国银行(BAC),在本季度中陆续加仓四次,共价值243亿美元,占持仓总额的10.63%,也占美国银行发行股份的11.68%,为美国银行的第一大股东;而曾经一度被巴老视为掌中宝的富国银行(WFC)在本季度中被砍仓近50%,仅占持仓总额的1.31%,风光不再。有关富国银行的个股分析,欢迎点击阅读:富国银行:超低估值还是价值陷阱?。

伯克希尔持有的金融股中,还有一众耳熟能详的银行股,例如美国运通(AXP,占比6.64)、穆迪(MCO,占比3.13%)等等,伯克希尔所持有的三家公司股份都超过发行股份的10%。这些公司也都是巴老的长持股,近年来都没有加减持的操作。

但并不是每个公司都是如此“幸运”,除了富国银行外,伯克希尔还在本季度中拿了其他三家银行公司“开刀”:减持了36%的美国制商银行(MTB),64%的PNC金融(PNC),以及96%的摩根大通(JPM)。伯克希尔大幅减持着三家银行的原因估计和富国银行类似,在整个三季度中股价一直处在低迷状态,并且根据价值大师网的计算,三家公司都处在高风险中,并且若不是三季度财报有亮点拉回些许颜面,在收入方面实现了增长,这三家公司的估值很可能会继续维持“价值陷阱嫌疑”。

巴老说过,他出售股票的原因只有两个:要么是为新交易筹集资金,要么是因为所出售的公司近期经济状况发生了重大变化。考虑到伯克希尔当前超千亿美金的现金规模,第一个原因显然站不住脚。那么不难推测,巴老认为以上被减持的公司,均受到了疫情和经济环境的影响,经济状况出现了重大变化,才会选择将其出售。

高位抛售开市客

伯克希尔非周期性消费行业的仓位一直比较稳定,本次抛售全部开市客(COST)着实让投资者摸不着头脑。但根据大师价值线,开市客当前股价已被严重高估,巴老自2010年起就持有开市客四百余万股,买入价格约为60美元左右,而如今开市客的股价在320美元上下浮动,在这十年中已经实现超过了5倍的收益,加上过高的估值,巴老这次“收手”也显得在情理之中了。

虽然巴老不再持有开市客,但并不意味着它不是一家好公司,开市客一直秉承“薄利多销”的销售理念,通过会员费实现盈利,并专注于提高客户购物体验。尽管股价被严重高估,但其营业利润率和每股收入近五年都保持着上升趋势,现金负债率为1.31,虽然不是很高,但作为杂货店,在现金流动率非常高的情况下维持现状也是很好的信号。开市客可能存在的问题和当前很多科技股一样,估值过高,高到巴老都拿不住,抛售套现。

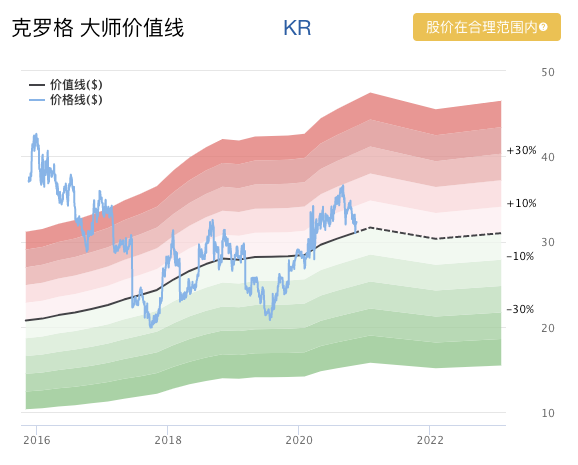

卖完开市客,伯克希尔再次小幅加仓克罗格(KR)杂货,已经连续两个季度小幅加仓。克罗格的股价在合理范围内,估值不高,但负债较高,现金负债率和速动比率仅为0.14和0.41;利息保障倍数为5.05,属于安全范围内。每股收入近年来在稳步增长但营业利润率却不断下降,也是克罗格亟待解决的问题。

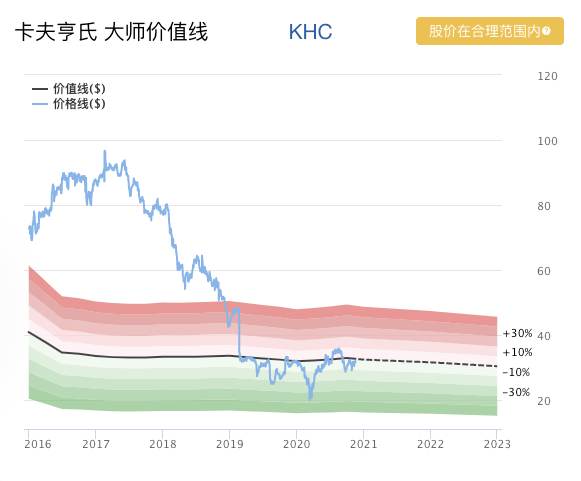

非周期性消费行业的其他股票则是近年来未曾改变的老仓位,如可口可乐(KO)、卡夫亨氏(KHC)、宝洁(PG)等。这些公司中除了卡夫亨氏外,股价和财务状况都还算稳定;相比之下,卡夫亨氏则显得岌岌可危,自2017年股价触顶之后一路下跌,尽管营业利润率呈上升趋势,但每股收入极不稳定,呈下降趋势。根据阿特曼Z-score模型,Z分数为0.77,处于破产区间,公司发生财务危机的可能性很大,值得投资者们注意。

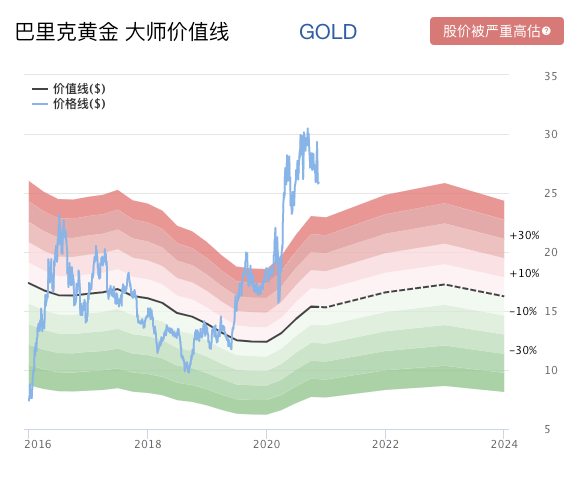

大幅减持黄金股

除了以上提到的股票,还有两支需要额外说明下。一支是巴里克黄金(GOLD),作为伯克希尔二季度唯一的新仓位,一直备受关注。短短在一个季度后就减持近一半,也让众多投资者调侃称巴老开始玩短线了?巴里克黄金尽管近两个季度的收入和归母净利润都有所上升,但近三个月和近六个月的回报率均为负数,并且当时买入时股价就被严重高估,风险较大,加上持有不到一个季度便抛售小半,难道巴老这次又“晚节不保”了?先别急着下定论,我们之前也有讨论过这个问题,真实情况很可能和本季度的四支医疗股一样,并不是巴老亲自所为。欢迎点击阅读:别激动!巴菲特没买黄金!。

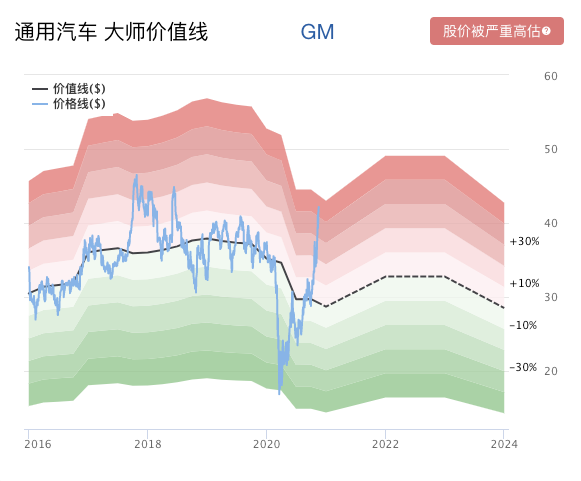

另外一只股票就是通用汽车(GM),本季度加仓7.12%。通用汽车近三个月的回报率为47.5%,近六个月的回报达到了62.2%,作为传统车企甚至不输今年异常火爆的电动车企。一方面要归功于贷款利率的下调,美国实际上掀起了一股买车热潮,另一方面通用汽车也积极向电动车转型,给投资者们放出了未来利好的信号。根据其最新发布的三季度财报,其营业收入较二季度翻了一倍,归母净利润也较去年同期翻了一倍。但作为传统车企,加上在转型期,近三年内通用汽车持续发行新债。最近的3年内,一共发行了$ 258.00 亿的债务;债务水平太高,处于破产区间,公司发生财务危机的可能性很大。但作为美国政府的“干儿子”,美国政府曾在2014年前后救通用汽车于水火之中,这家老牌企业似乎并不需要投资者太多担心,或许应该将关注重心放在其转型的道路上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

紧跟高手在一起!👍