百亿电池巨头孚能科技再卖身:广州国资“好事多磨”,曾两度换方案

1月1日晚,孚能科技(688567.SH)发布关于筹划控制权变更事项的停牌公告,称控股股东及其一致行动人拟将部分股份协议转让,将导致公司控制权变更,预计停牌不超过两个交易日。

这已是孚能科技2020年上市以来第二次筹划控制权变更,虽然尚未公布任何涉及“接盘方”的信息,但熟知孚能科技过往易主计划的投资者对此并不意外。

2023年7月以来,孚能科技控股股东及实控人与广州国资广州工业投资集团有限公司(以下简称“广州工控集团”)频繁“互动”,各方先后筹划通过股份转让、定增等方式促成广州市人民政府入主,但过程一波三折,至今未能成行。

易主再次箭在弦上,连亏四年的“科创板动力电池第一股”IPO股东们正在面临估值3年缩水近400亿元,以及一年多前尚是溢价收购,眼下股价已跌去近6成,估值恐同步缩水的窘境。如何“谈价”是个考验。

再谋易主,广州国资“垂涎”数年

对外界而言,此次孚能科技控制权变更没有太多悬念,因为截至2024年12月,广州工控集团仍在谋求孚能科技实控人地位。

广州工控集团背后是广州市人民政府,其旗下广汽集团是孚能科技三大核心客户之一。孚能科技与广州工控集团之间的“互动”史漫长且曲折。

2022年,广州工控集团关联方跻身孚能科技前十大股东,合计持股超5%。

2023年7月,广州工控集团再进一步。当月,孚能科技科技发布筹划控制权变更公告。8月公布的进展披露显示,广州工控集团及关联方与孚能科技控股股东Farasis Energy(Asia Pacific)Limited(以下简称“香港孚能”)及其一致行动签署股份转让相关协议,拟17.28亿元的价格受让孚能科技5%股权。

与此同时,孚能科技的两位实控人YU WANG、Keith D.Kepler及关联方约定不谋求控制权、放弃表决权。

如果不出意外,广州市人民政府将在2023年11月30日前成为孚能科技实控人,通过广州工控集团间接合计持有孚能科技18.64%股份对应的表决权。

但到了交易预计的截止日时,2023年12月29日,孚能科技又突然宣布多方终止这次股权交易,转而约定“改道”通过定增推进广州工控集团谋求控股股东地位,广州工控集团拟认购孚能科技定向增发不超过12%股份。

从此后动向来看,这笔定增一直没有眉目,其间,再融资环境亦发生巨大变化,监管层收紧政策,定增市场发行节奏缓慢。

眼见定增推进无望,2024年12月,广州工控集团及关联方又计划通过收购孚能科技另一大股东深圳安晏投资合伙企业(有限合伙)不超过2%股权的方式“迂回”谋求实控人地位。

显然,并购重组大潮下,不难猜测,孚能科技此次再谋易主,大概率依然是为广州工控集团入主“铺路”。

“科创板动力电池第一股”市值跌去近400亿

实控人频频筹谋退居二线背后,是孚能科技高估值坍塌、连年亏损的现实。

根据公开信息,孚能科技是国内最早确立三元软包动力电池技术线的龙头之一,公司下游客户是新能源汽车企业。

2020年,孚能科技作为“科创板动力电池第一股”登陆资本市场。近年来,随着铁锂电池技术迭代,三元电池优势不再突出,此前单押三元电池技术路线使其错失了国产低成本铁锂电路线崛起的机遇,导致市场表现弱于同行。

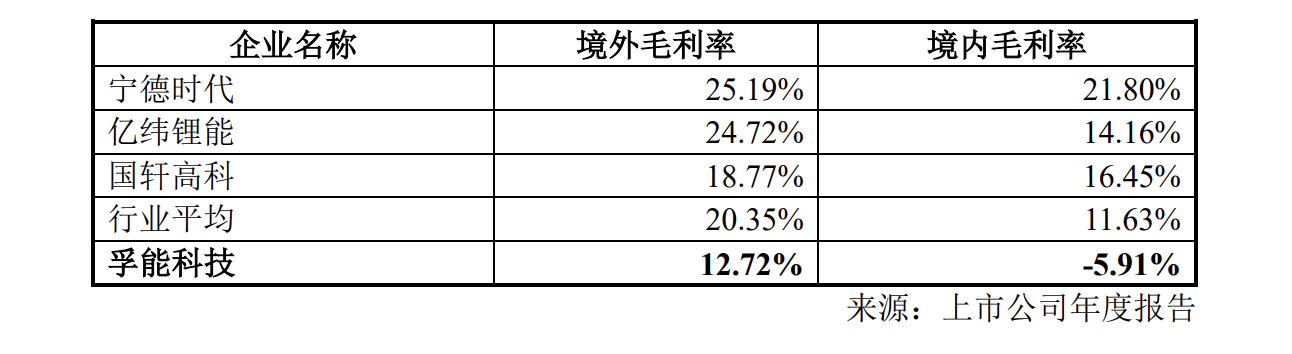

2023年孚能科技与同业毛利率对比

Wind显示,2020年以来,孚能科技连年亏损,且有亏损扩大趋势。2023年,受高库存下毛利下滑计提减值损失、投资损失等因素影响,孚能科技亏损从2022年同期的亏损9.2亿元扩大至18.6亿元。

反映在估值上,不断走低。回望2021年,孚能科技估值一度高达536亿元,如今市值仅剩141亿元,上市尚不满5年。

此次国资入主,外界对孚能科技较大的期待莫过于可以进一步加深与广汽集团的合作。公开信息显示,目前孚能科技的三大核心客户是奔驰、广汽集团、Siro,合计贡献营收超过8成。

而作为广州市人民政府下属企业,2022年以来,广汽集团积极布局自主电池生产。根据官方介绍,广汽集团已初步构建了“锂矿+基础锂电原材料生产+电池生产+储能及换电服务+电池租赁+电池回收与梯次利用”的产业链。若此次交易成功,孚能科技与广汽集团的合作空间显然比此前更大。

值得一提的是,2023年8月,孚能科技控股股东首次筹划转让股权时,广州工控集团给出的价格算是溢价收购(28.37元/股,溢价28%),目前孚能科技股价11.6元(停牌前一个交易日)已较彼时跌去近6成。眼下,广州工控集团如何与孚能科技一众IPO股东谈价,值得关注。(本文首发于钛媒体APP,作者|张孙明烁)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。