投资案例分析-小米4-站在2024年底给小米估个值

书接上回,继续复盘完这次小米的买卖过程。

先评价投资结果,这次小米投资,回本了,还翻倍了。按最低买入家12.4港币,最高卖出加34.8港币,最高收益率180%。但是赚了倍数,失了规模。相比上次最多增持到接近2万股,这次最多时持仓只有3200股。且前两次买入,明显是高估买入,没有什么安全边际,所以前两次买入其实没赚到什么钱,能回本真是万幸了。

做的好的地方。

1 选择再次买入小米。

肯定是认为小米有潜力,认为雷军是个靠谱的创始人,优秀的管理者。小米的产品我也是认可的,我现在用的还是小米10手机,我家里所有人的手机,都是小米手机。家里还有很多小米设备,小米音响,小米路由器,小米插线板,小米电视,小米电视盒子,小米电饭煲,小米净水器,小米洗衣机。

2 对于好的公司,遵循了越跌越买的策略。

从23港币,买到12港币。

3 对于是否高估,有了比较靠谱的判断。

不敢说现在34.8港币的价格,是绝对高估,肯定回下跌。但相对于不少人,在20,22港币的时候,就认为高估,开始卖出,清仓了,我觉得我做的稍微好一点。

我观察到的无论是小米内部人士,还是一些小米投资者,在22港币左右,就开始卖出和清仓了。

做的不好的地方。

1 换股有些失败。

前两次卖出是基于看到更好的机会而卖出。换的是珍酒李渡,以为珍酒李渡,作为中高端白酒股,商业模式更好,还分红,估值也低。但目前在白酒整体低迷的情况下,去年的这个换股,实际不是很好,都是低估状态,小米汽车的爆发,第二增长曲线的形成,率先估值修复了,并到了高估的状态。

2 在低估的时候没有大举买入。

在低估是没有坚信小米能把车早好,没有坚信雷军能把车造好。

认为苹果比小米好,所以在苹果加大了仓位,这部分还好,苹果的收益也不错。

没有把阿里巴巴,快手,美团,京东,甚至海底捞,珍酒李渡,这些仓位集中到小米上。2022年底,2023年初的时候,他们都是低估的,如果我坚定看好小米能造车成功,小米第二增长曲线能出来,我应该换股到小米。

我在小米下跌到9港币时,还写了文章,我看好小米时苹果+特斯拉+格力,到今天验证了我的判断。

认知到了,但行动上没有跟上。

第二部分

分析一下当前小米的估值,到底贵不贵?

站在2024年底,小米汽车已是明牌的情况下,来个小米估个值。

在估值之前,看几个数据,我相信很多人是根据这个几个数据,直接做了决定,小米高估了。

2022年底

小米股价10.94港币,市盈率10.36倍,市值2445.5亿港币。按2021年净利润235.84亿港币计算

2023年底

小米股价15.6港币,市盈率41倍,市值3914.9亿港币。按2022年净利润94.44亿港币计算,市盈率是41倍。按2023年净利润193.33亿港币计算,市盈率是20.24。

2024年底

小米股价34.5港币,市盈率44.92,市值8658亿港币。按2023年净利润193.33亿港币计算,市盈率是44.92。按已披露的最近12个月的净利润计算,市盈率是40.35倍。

当前无论是看股价,市盈率,还是市值,打眼一看,就知道高估。

但对估值有点了解,对小米有点了解的人,可能觉得,现在小米汽车卖的这么好,明年还有YU7上市,肯定也会大卖,还有小米高端化很成功,小米大家电卖的也很好。现在的高估值,会被高增长,打下来。

如果营收增长50%,净利润增长50%,那么估值肯定就便宜了。

就好像2023年,虽然股价上涨了45%,但净利润恢复到了正常水平,40倍市盈率,恢复到了20倍市盈率。

所以不能感性的估值,还是得拿数据说话。

小米的业务很复杂,业绩波动大,小米的估值也很难。

对小米的估值,用老唐估值法,有点不合适,不符合三大前提,利润为真,利润可持续,维持当前利润不需要大的投入。

所以对小米估值,用分部估值法。

小米核心业务分为,智能手机、AIOT及生活消费产品、互联网业务、汽车业务、投资业务。

按小米2024年预计净利润240亿元来算,净利润占比财报中没有公布,只公布了毛利占比,就按毛利占比来计算。

智能手机估值

小米手机未来三年的业绩量价齐升的确定性是较高的,预计年增速为10-15%,我觉得这块业务的PE在15-20是合理的。

智能手机业务的净利占比为38.91%,手机业务的净利约93亿,按年增速为10-15%,三年后2027年净利润为123-141亿,这部分的20倍PE去估值为2400-2800亿。

AIOT及生活消费产品估值

这一块毛利较高,增速高,确定性又比较强,AIOT的净利占比是22%,2024年AIOT的净利润为52.8亿元,未来三年年化增速预期增速为15-20%,2027年净利润为80-90亿元,我觉得估值可以给20倍,算出来这部分的估值为1600-1800亿。

互联网服务估值

这部分主要是基于手机、平板和电视等,这些有系统的设备,里面的业务有广告、游戏和其他增值服务。所以这些业务最重要的,就是系统的活跃用户数,主要包括手机和平板用户。因为与小米的系统强挂钩,所以直接按小米手机的预期增速来算好了。

互联网业务的净利占比37.81%,2024年净利润为90亿元,10-15%的增速,三年后2027年的净利润为120-136亿元,折现率6%,即16倍,三年后合理估值为1900-2200亿。

投资业务

产业投资如投资芯片、新能源汽车等领域,小米更多的是扶持自己需要的产业链,和产业链一起成长;战略投资包括消费电子、智能硬件、文娱等,帮助自己的生态伙伴成长。

小米的投资业务这两年开始放缓,跟期间经济环境有关,随着经济复苏,这一块的投入会有不小的增值,盲估未来三年的年增速为10%,仅以目前670的价值,10%增值三年后,估值为890亿。

智能汽车业务估值

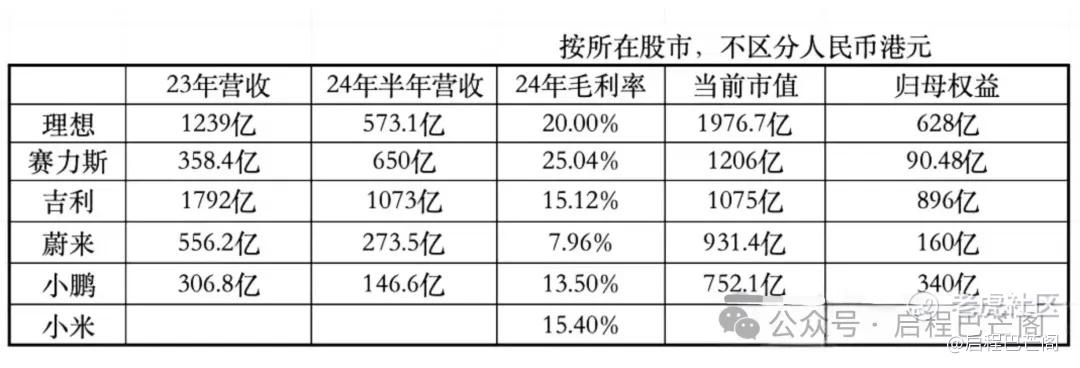

目前的数据显示汽车业务还处于亏损状态,主要是目前规模效益还没起来,前期的费用摊销额较大,随着后面小米汽车的规模上来,利润率就上来了,没有盈利就没法用现金流折现理 我觉得可以参考蔚小理、吉利赛力斯的数据和市值来估值,他们的规模小米很快就能赶上,而且盈利和不盈利的都有,很有参考价值,比亚迪就不参考了,毕竟比亚迪的规模效应短期太难复制了。

半年报显示第二季度交付了27307辆车,收入62亿,算出来均价227048元(扣除13%的增值税),毛利15.4%,已经超过智能手机的毛利12.1%。

第三季度,小米交付了39790辆车,收入97亿,算出来均价24377元,毛利率为17.1%。

明年小米汽车销量目标为36万辆(网络爆料)

实现了只用230天生产10万台车,创造了新车企业10万台最快下线纪录,今年11月交付量再次突破2万台,截止到现在12月底,小米提前两天完成去年目标13万辆。

近年来,随着消费者对空间更大、实用性更强的SUV需求日益增强,同平台或同级别的车型中,SUV的销量普遍远超轿车。Model Y也占据了特斯拉的销量大头,因此YU7超过SU7是必然的。而根据网络上曝光的信息,小米汽车2025年的销量目标是36万台,包括了小米SU7和小米YU7两款车。

根据流传的销量目标来看,小米汽车在产能方面亟待提升。工厂一期的产能为15万辆/年,对于SU7的销量来说显然是一个供不应求的状态,面对超负荷的生产任务,小米汽车一期工厂的月产量原定为1.25万辆,因此小米汽车从6月起开始了双班生产,实际的生产速度却逼近了2万辆。小米一期工厂也被曝出预留的空地正在建设新车间,很可能是一个全新的压铸车间和一个冲压车间,为SU7扩充产能。

小米工厂二期则为小米YU7而来。据悉,二期工厂的规模要比一期大20%左右,12月初的卫星拍摄图显示工厂已封顶,将于2025年年中的投产时间,也与小米YU7上市的时间相吻合。如果也按照双班生产来计算,投产后,小米两座工厂将提供总计30万辆+的额定年产能。

如果销量目标达成,将带来多大的营收呢?

小米SU7共有三款车型,价格范围从21.59万元到29.99万元:

-

700km后驱长续航智驾版:售价21.59万元

-

830km后驱超长续航高阶智Pro版:售价24.59万元

-

800km四驱超长续航高阶智驾Max版:售价29.99万元。

-

参考Model Y定价,YU7定价也大概率在20-30之间。

如果按最低价每辆21万计算,36万辆,对应是756亿营收。

如果按均价每辆26万计算,36万辆,对应为936亿营收。

可以看到小米的毛利率仅次于理想和赛力斯,明年随着SUV车型的发布及二期工厂完工,小米汽车的营收大概在750-950亿,毛利很快能接近理想的数值,而理想当前2000亿上下。所以我估计当前小米汽车的合理估值为1000-1500亿左右,明年结束估值在2000亿以上,后续的发展目前没有多少跟据,但能预测发展速度是快的,按明年2000亿年化25%增值两年后得到三年后合理估值是3100亿。

加在一起最后得出小米集团三年后估值为9800-10800亿元,当前市值为8100亿元。

换算成港币为10800-12000亿港币,按股本250亿股计算,股价为43-48港币。

当前股价34港币,这么看似乎还有25-40%的上涨空间。

明年如果业绩达成,还是很有希望触达这个价格的,但是小米还会面临很多风险,竞争对手也都不是吃素的,看到小米今年卖的这么火,明天肯定会出针对策略的,未必就这么顺利达成目标。明年特斯拉会出新的model Y,性能可能再提升,价格可能再下降。还有理想的L6,小鹏P7i,问界M7都是很有竞争力的。

以上内容仅代表个人观点,不代表投资建议,请谨慎参考~~~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·01-03精彩如果按之前小米在家居家电还有手机业务上面来看的可能支撑不了当前的股价,但是小米汽车的成功给了市场很大的预期,加上今年后面还有新的车型退出,我觉得当前价格基础上还有20-40%的预期是合理的,可能还会更高1举报

- DXO·01-02精彩看看后续汽车业务的发展1举报