慧择—中小盘中概股的季节里找到了下一个十倍股

2021年开年以来美股、港股、A股三个市场同时上涨,白天数钱晚上数钱。这一轮上涨从20年11月开始至今,道琼斯指数已经上涨21%,形成一轮确定的小牛市。涂河在社区内有提到当前的小牛市已经进度到下半场,其重要标志就是每当到达牛市下半场时期,小盘股、价值低估的股票都会上演一**涨的轮动,时间段速度快,反应稍慢就会错过,历次行情均是如此、屡试不爽。

本轮牛市时间轴如下:20年11月拜登当选美国总统,本轮小牛市从新能源板块发起冲锋,由蔚来、特斯拉、宁德、隆基等公司引领;接着轮转到整体的FANNG、中概美股港股互联科网股、A股龙头股,如腾讯、B站、A股的各种行业茅,至此上半场结束。当市场的风格切换到小中盘股时,下半场已经开始,涂河下面会写到下半场表现的复盘,大家耐心看完。

今天的主题是下半场进行的正当时,已经错过诸如老虎证券这种1个月4倍股的朋友,如何寻找一下支有机会翻倍甚至多倍的股票。

从上次推荐Yala到现在已经翻了3倍多,涂河实现了11月的预测,过程就不细说了,不过看经常与涂河交流的朋友貌似都没拿住。

从上次11月到现在,也没有发现类似Yala的小盘股,直到最近我在美股、港股市场搜寻了一下,发现了一支同时符合几个十倍股条件的股票:慧择控股,今天就展开聊一聊慧择$慧择控股(HUIZ)$ 。

一、时代浪潮中的慧择

1、先从慧择所处的互联网保险行业说起

保业险行不必过多介绍,已经是一个百年的行业,市场规模十万亿级别,体量巨大,当然因为体量大增速相对较稳。

但增速慢不代表保险行业没有机会,当保险行业参与互联网化的浪潮时简直遍地黄金,最诱人的便是给予互联网保险企业巨大的市场空间。

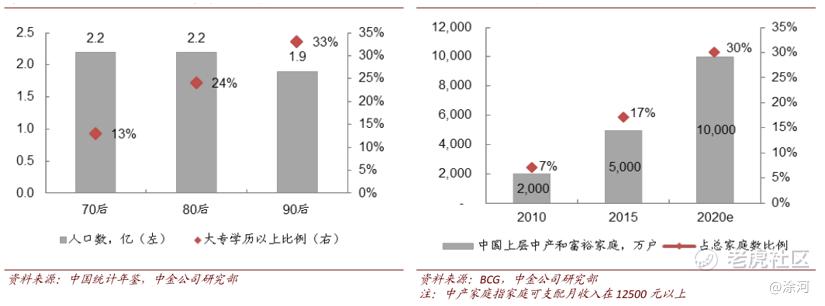

根据国发数据来看,中国互联网保险行业未来10年的规模会从千亿到跳升到万亿级别。2019年中国互联网保费已经达到2696亿人民币,按照25%的年复合增长率估计(过去10年年复合增长率是83%,接下来的十年按照25%保守估计),未来10年内预计中国互联网保险市场规模将达到2.5万亿人民币,这2.5万亿元相当于2019年中国保险行业保费的58%,市场空间巨大。

再来从中国经济发展和国民保险需求的角度看看保险行业的空间,数据非常震撼:2010年中国上层中产和富裕家庭只有2000万户,占比是7%,到了2020年来到了1亿户,占比是30%。从7%提升到30%,就带来了每年2700亿的保费收入。

假设十年后保持3.3亿户不变,中国经济保持当前速度发展,渗透率来到60%,保费每年保持25%的增速,那么十年后的保费就是5万亿级别,5万亿级别的市场规模孕育出多个万亿市值的企业可以说是必然的趋势,这还是保持了3.3亿户不变的数据。

2、互联网保险电商第一股:慧择

慧择(HUIZ.US)成立于2006年,是中国领先的在线保险产品和服务平台,在2020年2月作为“保险电商第一股”登录纳斯达克。经营范围涵盖C端保险经纪业务、B端线上出单服务和A端代理人展业协助服务。

C端保险经纪业务是未来公司发展重点,主要依靠精准广告投放(主要是百度搜索引擎)进行导流,获取流量后向用户销售保险产品并获得佣金。该模式的增长主要依赖于人们消费习惯从线下到线上的迁移、年轻用户群体保险需求和支付能力的同步增长(慧择网主要客户群体平均年龄为32岁)。

在互联网保险企业图谱中(上图),慧择保险发力To C销售平台,与微保、蚂蚁等企业进行差异化竞争,在流量销售平台(如微保)与专业的互联网保险公司(如众安保险)之间的空档地带成功挖掘到市场需求,通过集合流量优势和保险专业优势将需求转化为慧择自己的核心竞争力。

同时,慧择赖以成名的B端、A端业务持续多年深耕,定位上,慧择一直将打造中国保险垂直领域的入口级平台作为自己的目标。入口级平台围绕着用户需求提供全方位的解决方案,慧择一直聚焦互联网保险这个细分领域,为用户提供差异化的产品和服务,致力成为互联网保险领域的携程。

涂河理解下的慧择,是一个集合了SaaS业务、互联网To C流量、销售业务的优质互联网公司,公司治理能力强劲,在互联网巨头的凶猛夹击下依然能屹立于强手之林。

2017-2019年间,慧择保险营业收入年均复合增长率为94%,于2019年达到9.93亿元。由于目前第三方经纪平台经营模式高度同质化,这类业务模式面临的最大挑战就是单位客户对应的获客成本较高。

由于慧择是最早进入互联网保险经纪领域的平台之一,已经具备了较高的客户存量,较其他线上保险平台有一定先发优势。慧择保险于2018年开始实现盈利,2019年净利润同比增长411%,达到1497万元。

二、十倍股伏于被市场低估

从20年2月12日上市至今已经近一年,慧择的股价一直在承压状态。20年疫情期间最低跌至4.8元,随着4月全球放水+疫情造成的恐慌暂时缓解,全球股市走出了一波长牛,但慧择没有受到偏爱,股价长期承压。特别是上文提到的11月开启的小牛市,中概互联网股票一路水涨船高,但慧择的股价没有跟随,依然处于低位。

涂河认为慧择网短期承压的原因有二:

1、业绩曾受疫情短暂影响

2020年Q1Q2受疫情影响慧择营业收入下滑,导致营业利润出现亏损,一二季度股价自然承压。回头看2020年二三月份,各行业整体处于慌乱状态,不管是互联网行业整体还是互联网保险行业都受到不同程度的影响,如众安等同样优质互联网保险企业依然出现业绩亏损,慧择营收的下滑已经属于控制较好的水平。

疫情趋于缓和之后,家庭支出相对疫情之前有了结构性改变,非必要消费支出减少,为家庭进行基础兜底保障性支出比例大幅增加,特别是保险行业,不仅迅速恢复疫情之前的状态还呈现出迅猛的增长,慧择也在疫情之后迅速重拾上升态势。

2、市场之偏见

机构和中小市场参与者普遍如此,市场是天生存在偏见的,自然对垂直平台、自己认知不太够的公司给予一定的认知歧视,从筛选分析的第一步就会把认知歧视的公司从观察单中去掉。甚至基于疫情期间业绩亏损,机构对慧择的经营、对能否在与流量巨头的竞争中胜出存在疑虑。

只有市场是正确的,因为我们的目的就是跟随市场赚钱。但市场不一定是永远正确的,如果现在的富途是正确的,那么12月的富途一定是错误的,因为富途不会在短短一个月期间就会把业绩做到与股价相匹配的四倍。

三、十倍股起于被市场重估

20年11月推荐Yala时,正是因为用户增速放缓短期业绩受到质疑,股价低迷在10元上下徘徊,当市场明白是因为疫情期间的基数过大导致增速放缓、同时长期目标看多,市场进行了重新估值,当前股价已经翻了3倍有余。

慧择被市场重新估值的理由有三:

1、全球放水,现在是中小盘股的天下

这一轮小牛市核心是起于民主党获胜,市场放水的预期会持续。特别是近期美联储表示,直到经济恢复常规水平,在此之前不会缩减QE,这句话无疑给市场吃了定心丸,放水会继续,不用担心流动性紧张。

接着文章开头继续聊牛市下半场的表现。当市场普涨一轮,热门股如B站等提升到高位后就是价值回归股的天下,如富途和百度这一轮上涨就是价值回归。慧择也存在价值回归的逻辑,下文中会讲到。

价值回归到一半,中间被WSB事件打断,全世界的散户站队WSB爆锤机构,一时间股市崩盘论此起彼伏,当大家都看到了风险时其实风险还很远。

随后价值回归来到了社交领域,赤子城、Yala、YY等纷纷飙升(配合着社交股PINS业绩爆发,当然,近期的推特业绩向好,为上涨继续提供了动力)。

然后现在就来到了小盘股的天下,最近一周以荔枝、极光为代表的小盘股纷纷被看好股价暴涨到新高,穿透表象看本质,暴涨的中小盘股并不是混乱,而是价值回归,慧择也是中概小盘股的代表,理应享受同等待遇。

2、业绩保证价值回归

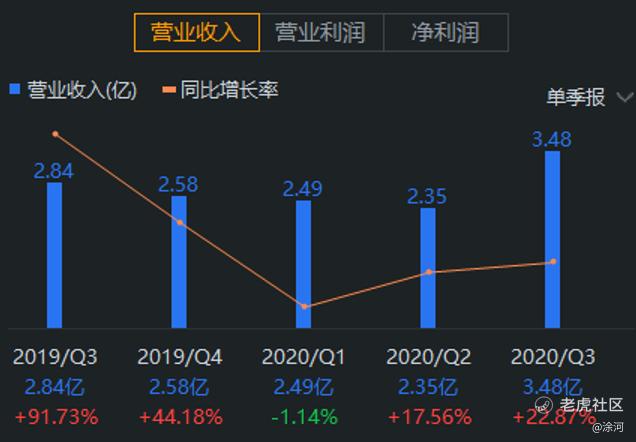

再来看业绩表现,慧择刚刚发布Q4业绩预告,超过3.3~3.5的指引营收达到3.8亿元,全年累计11.9亿元营收,在疫情大流行的年份实现了20%的多年增长率,非常亮眼。

我们来看P/S,慧择目前是2.8,低到白菜价都不如,在大A被压制的最狠的地惨和银行都比这待遇高。同为互联网保险的众安P/S有240多,快100倍了,跟谁说理去。

慧择2020年的保费收入是30亿元,30亿元的保费能做到接近12亿元的营收接近40%的毛利率,这么好的生意、每年至少20%的增速,只享受2.8的P/S,已经超出涂河的认知了。

3、SaaS赛道重新估值

最后一个重估的逻辑非常重要,就是SaaS股在今年纷纷被重新估值。20年10月Snowflake、Unity、PLTR几支SaaS股上市,因为巴菲特加持等因素,一下突破了市场对SaaS赛道的认知。Unity目前的PS是56、PLTR是58、Snowflake是175。随着这三个美股暴涨,港股的明源云、有赞等SaaS股开启了同步追随,市销率都已经到达了15左右,相比之下慧择的2.8至少有5倍的空间。

如果放水是重新估值的底层原因,业绩回归是基础保障,那SaaS赛道和小盘股必然是价值重估的催化剂。

无论如何,当前的慧择股价处于低估状态,而我们的目标就是找到低估的股票,在微时埋伏,接着要做的就是等待收获。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

首先感谢分享,分析很全面,干货满满,学习了[强] [抱拳]

我正在寻找类似机会,有幸看到本帖,立马临时抱佛脚分析,总体看好,但也提出几点疑问,望贴主解惑:

1,至少有20家规模对手,包括平安一账通、泰康在线,惠择能保持住市场地位吗?

2,各大互联网巨头,有自己的产品也集成多家产品,如何保持业绩持续增长?

3,保险行业是传统行业,慧择我理解是一个线上保险代理,是不是缺乏护城河?

4,SaaS优势明显否?

十倍股伏于低估,$慧择控股(HUIZ)$ 的ps还在个位数,现在这市场上哪找比这更像十倍股的

十倍股伏于低估

666