AMD:不要被唱反调的人愚弄

AMD最近的表现很不尽人意。但是,有外国分析师认为,巨大的AI TAM有利于AMD的信心,现在断言比赛结果还为时过早。

作者:JR Research

AMD投资者越来越担忧

过去一个月,领先的半导体公司AMD的投资者未能得到喘息的机会,因为该股票持续下跌,跌至2024年8月以来的最低点,投资者对其超越半导体同行的能力反应消极。

尽管管理层宣布了一个强劲的长期AI芯片TAM直到2028年,但投资者并没有吃下这个大饼。AMD的5000亿美元市场机会本应激发投资者更热烈的回报,但市场情绪仍然冷淡。

英伟达的投资者可能会强调,AMD最近的疲软并非错位。市场仍在等待AMD管理层提供更大幅度的AI收入指引升级,表明它能够自信地缩小差距。虽然管理层相信AI竞赛可以容纳多个赢家,但AMD的执行风险需要投资者小心一些,因为英伟达开始批量生产其Blackwell AI芯片,预计这些芯片将在2025年发货。

英伟达在2024年11月发布的财报导致了对AMD股票的悲观情绪增加。英伟达宣布它已经解决了之前与台积电的挑战,这些挑战影响了其产量。随着这一问题的解决,英伟达准备为其最先进的AI芯片采取更积极的发布节奏,这可能会影响AMD在领先超大规模计算公司中获得份额的能力。英伟达在过去几周因为市场热情转向博通而进入盘整阶段。博通以出色的三年展望震惊了投资者,表明其AI收入的SAM在600亿至900亿美元之间。博通是半导体行业的风向标,在AI网络和定制AI芯片方面拥有领先的投资组合。它一直在与三家超大规模计算公司紧密合作,同时寻求将其客户基础增加两家潜在的超大规模计算公司。因此,如果与这两家超大规模计算公司的谈判更加成功,公司强调的SAM有可能进一步上调。

随着AI霸权竞赛的势头增强,博通能够预示其AI前景的重大升级,这有利于其竞争优势。这为迈威尔科技最近提供的稳健前景增加了更多可信度。因此,定制AI芯片领导者的机会已经显著增强。因此,最近对AMD的悲观情绪并非没有道理,投资者需要重新评估苏姿丰及其团队是否有能力在与英伟达的主导地位竞争的同时,应对与博通和迈威尔科技更激烈的竞争。

AMD需要回应博通的威胁

AMD决定将其2024年的AI收入展望保持在50亿美元,这对寻求更多信息的AI投资者来说还不够。鉴于博通所指示的强劲中期指导,AMD投资者有理由对AMD的积压和执行风险感到担忧。此外,投资者应该注意,这远远低于英伟达近12个月的AI收入近1000亿美元。英伟达凭借其完整的生态系统(由其CUDA软件锁定支持)保持对AMD的优势,随着Blackwell开始大量发货,这种优势可能会进一步巩固。

AMD并没有停滞不前。它正确地识别了英伟达全栈方法对AI主导地位的重要性。因此,收购ZT Systems指向了正确的方向,因为AMD寻求缩小与黄仁勋及其团队之间的差距。尽管如此,投资者不应忽视AMD最近收购的整合风险,因为公司需要时间来适应ZT Systems。英伟达能够为其最先进的AI芯片实现年度发布节奏,这增加了AMD的执行风险,要求公司在抵御博通和迈威尔科技的同时,完美执行。

华尔街最近也对AMD的前景变得更加悲观。亚马逊的AWS并没有帮助,因为AWS强调它尚未观察到AMD AI芯片的强劲采用。因此,市场可能担心定制AI芯片领导者是否能够与AMD竞争。《信息报》最近的报告指出,苹果一直在与博通合作开发定制AI芯片,这可能进一步削弱了投资者对AMD的信心。

迈威尔科技与AWS在其AI产品套件上达成多年合作伙伴关系的能力,加强了定制AI芯片与AMD竞争的案例。因此,AMD必须在其Q4财报发布时给予投资者更多信心,以说服市场它能够成功执行以捕捉之前指出的TAM。鉴于博通的AI收入前景从本财年的仅122亿美元大幅跃升,投资者有理由期待更多。

AMD管理层在处理其AI收入前景或定价变化的修订时必须谨慎考虑,以获得市场份额。鉴于AMD的AI芯片尚未实现其数据中心CPU业务的规模,投资者应考虑其毛利率可能的稀释影响。因此,公司可能在提高整体盈利能力方面受到限制,降低了近期购买情绪改善的前景。

AMD是否过于悲观?

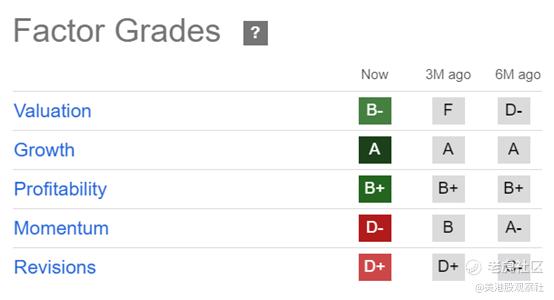

鉴于过去几个月的打击,AMD的估值已经改善。其“B”级估值代表了从六个月前的“D-”评级的显著提升。因此,投资者可以认为市场对其增长潜力(“A”增长评级)的评估存在分歧。此外,AMD的前瞻性调整PEG比率为0.9,这证明了市场对股票的打击过于严重。它比其科技行业的中位数低50%以上。

然而,短期内谨慎是合理的,因为AI PC复苏可能需要更长的时间。管理层强调,推动这种上升周期的周期性顺风可能会被推迟。因此,投资者必须相应地管理他们的期望,因为影响可能只在下半年感受到。

投资者也不应完全忽视AMD在数据中心CPU方面对英特尔的收益。在前CEO Pat Gelsinger“退休”后,英特尔正在经历一个艰难的转型期。此外,即使AI芯片获得更多关注,CPU预计在近期和中期仍将是主流。AMD在英特尔CPU领导地位上获得更多份额的能力仍可能对AMD有利,有助于潜在地缓解其AI芯片路线图上的执行风险。

尽管分析师下调了AMD的预期,但他们并没有放弃对公司的信心。预计AMD的调整后收益仍将在2026年恢复,同时提高其营业利润率。因此,华尔街对AMD在争夺第二名的比赛中的前景仍然持谨慎乐观态度。尽管英伟达的主导地位无可置疑,但鉴于AI基础设施投资格局的快速发展,现在下定论还为时过早。此外,AMD吸引人的增长调整后的估值应支撑更强劲的复苏,因为它应对博通和迈威尔科技带来的挑战。

AMD前景如何?

AMD的价格行动表明,买家尚未有决心回归以抵御最近的打击。必须强调的是,它已进入中期下跌趋势,可能影响其近期复苏前景。AMD买家必须更果断地回归,以帮助股票在2024年8月低点上方触底,尽管现在下定论还为时过早。

投资者不要急于抛售股票,因为AMD的长期上升趋势尚未被颠覆。在苏姿丰的领导下,公司在过去几年已被证明是对抗英特尔的高度竞争挑战者。虽然英伟达自成一格,但巨大的AI TAM有利于AMD的信心,所以比赛还为时过早,因为公司更积极地投资以试图撼动英伟达的领导地位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。