人工智能ASIC赛道:谁才是最终赢家?

大摩写了报告《AI ASIC 2.0: Potential winners 》很有意思,我们从科技的视角来看看竞争!

在人工智能(AI)浪潮推动下,半导体行业成为技术创新与资本聚焦的核心领域。GPU 和 ASIC 是这一领域的主要技术路径,围绕两者的竞争已成为产业的关键动态。

全球范围内,英伟达依靠其强大的生态系统牢牢占据 GPU 市场主导地位;而以谷歌、AWS 等为代表的云服务提供商(CSPs)通过 ASIC 自研逐渐分割市场份额。

与此同时,亚洲供应商崛起,EDA 工具和先进封装技术在支撑 AI 芯片产业链上扮演关键角色。我们摘录 GPU 与 ASIC 的竞争动态、供应链格局,以及驱动产业演化的核心因素。

01

GPU 与 ASIC 的主导权之争

● 英伟达的 GPU 霸主地位

英伟达凭借其 CUDA 软件生态和持续优化的 GPU 架构,在 AI 芯片领域长期占据优势。

截至 2023 年,英伟达的 GPU 占据 AI 训练市场超 90% 的份额,其最新发布的Blackwell GPU 系列 更是强化了其在大规模 AI 任务处理中的技术领先地位。

通过与台积电的紧密合作,其 4nm 和即将到来的 3nm 制程 GPU,不断满足生成式 AI 模型对高性能计算的需求。

这一地位也面临挑战:高昂的成本限制了其在成本敏感市场中的普及,而其生态系统的高度封闭性使部分客户寻求替代解决方案。

● ASIC 的崛起:定制化与高效性

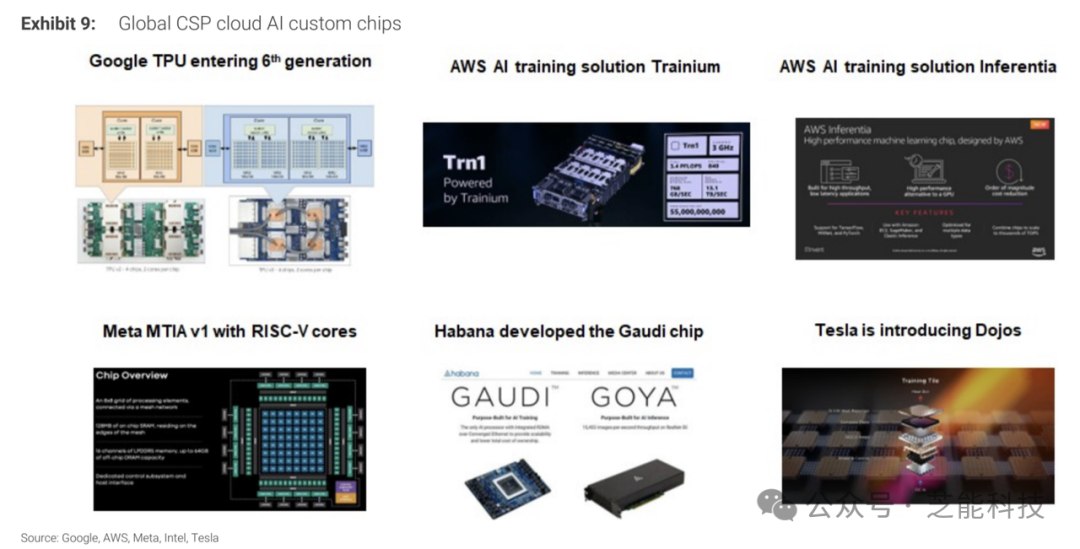

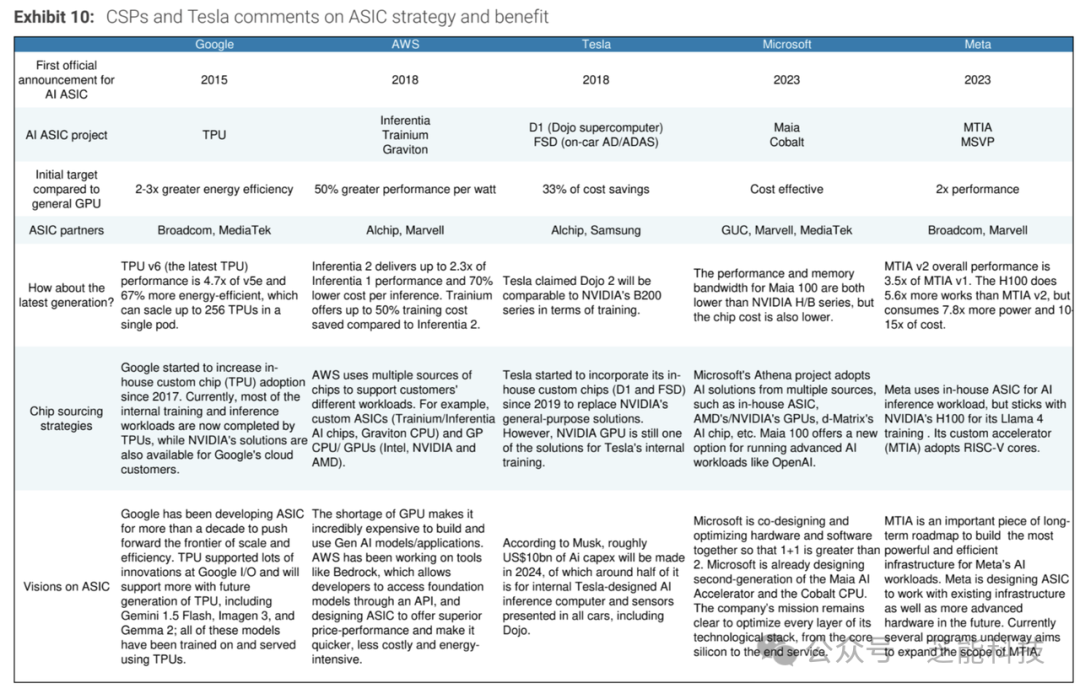

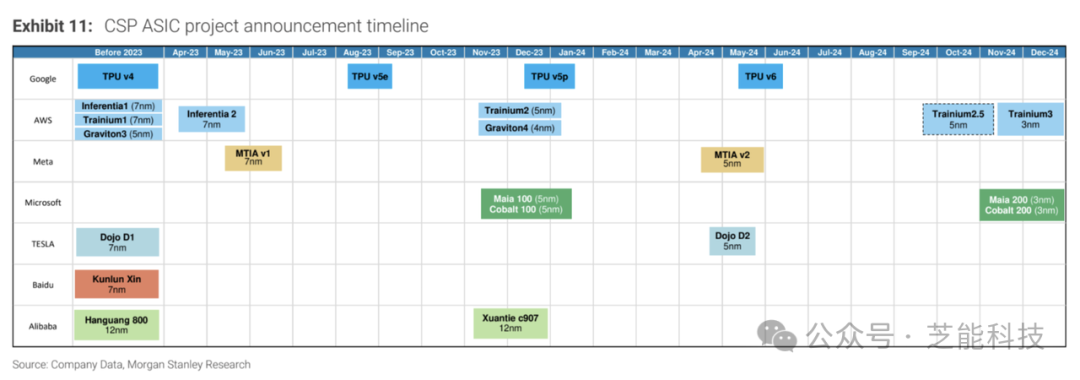

相比 GPU 的通用性,ASIC 在特定任务上展现出无与伦比的效率优势。例如,谷歌自 2013 年开始研发 TPU 系列,并在内部广泛部署至语音、图像和翻译等核心业务中。AWS 的Inferentia 2 和Trainium 系列 则通过成本优化实现了训练与推理环节的显著效能提升,已逐步挑战英伟达在特定场景中的主导地位。

其他 CSPs,如微软和 Meta,也在通过自研 ASIC 寻求更低成本、更高效率的解决方案。例如,Meta 的 MTIA v2 已在 AI 推理任务中将性能提高了 3.5 倍,同时显著降低内部运算成本。这种趋势显示出 ASIC 正逐步成为应对复杂 AI 应用的优选路径。

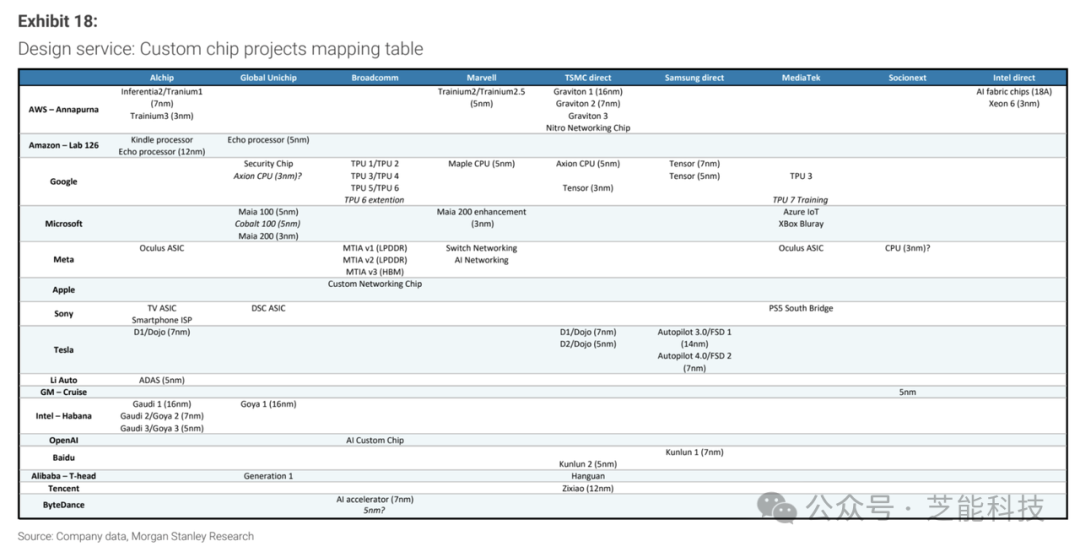

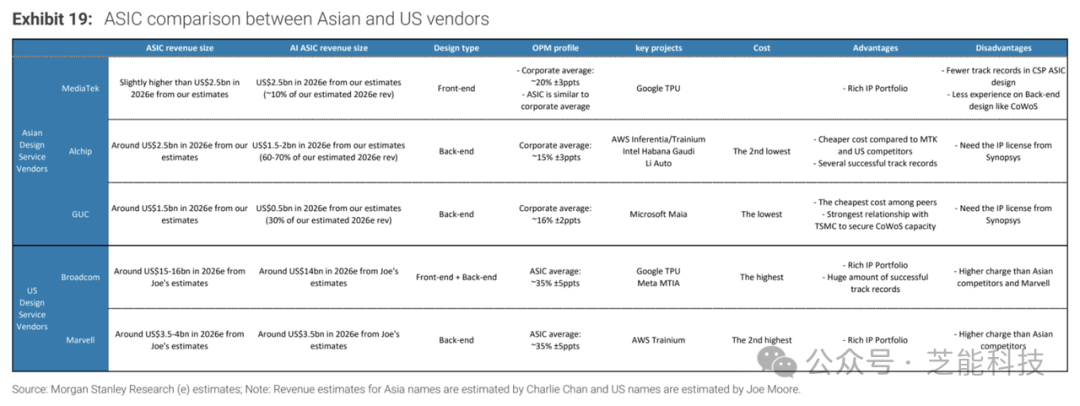

● 美国供应商在 ASIC 市场的技术积累和生态合作中占据优势。

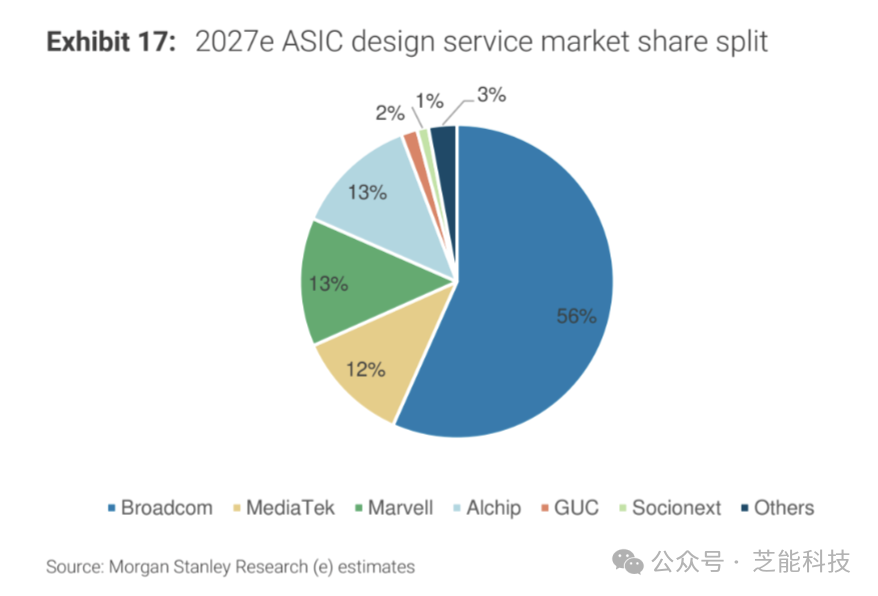

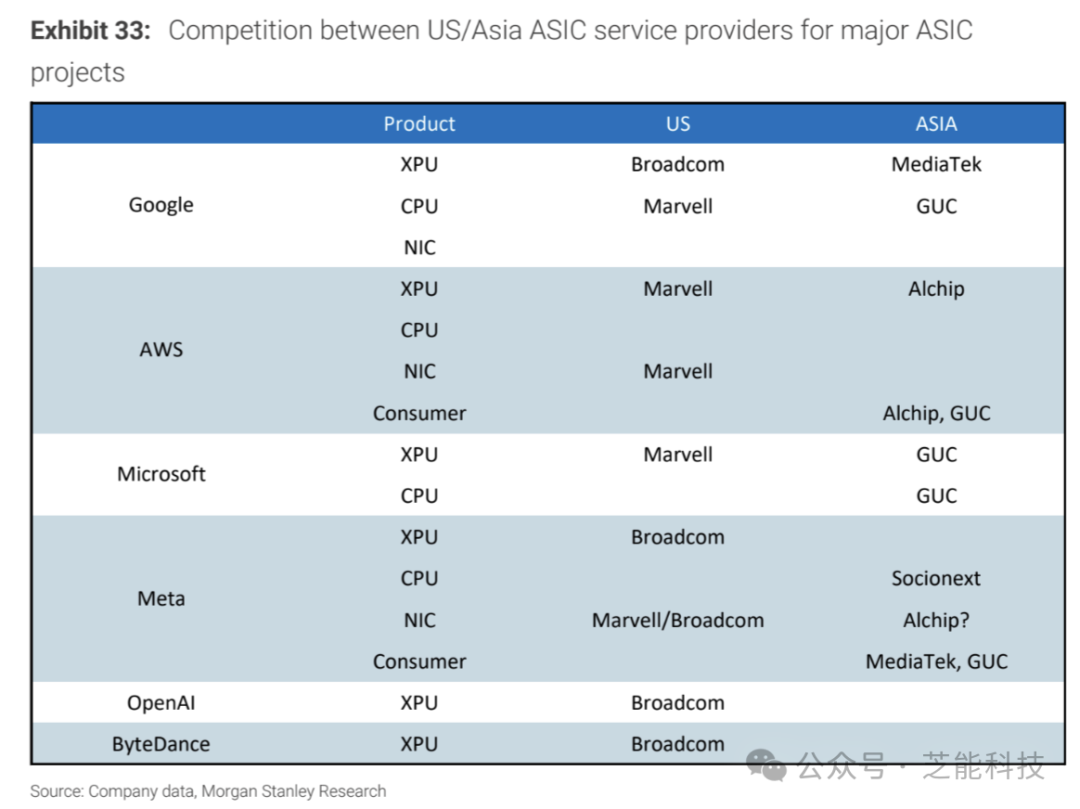

◎ 博通:作为谷歌 TPU 项目的主要合作伙伴,博通凭借其领先的分层设计方法赢得了高性能计算市场的认可。然而,其高昂的服务成本促使部分客户转向更具性价比的竞争者。

◎ Marvell:尽管其在定制硅领域具有竞争力,但未来项目的盈利能力和进展存在不确定性。

美国企业的挑战主要来源于新兴对手的冲击以及客户对更低成本、更高灵活性方案的需求。

● 亚洲供应商近年来通过技术创新和成本优化迅速崛起:

◎ 世芯电子:凭借与台积电的深度合作,其在 AWS 的 3nm 项目中取得重大突破。这将使其在高性能 ASIC 市场的地位显著提升。

◎ 联发科:通过其在消费电子领域的技术积累,成功获得谷歌 TPU v7 项目,标志着其在 AI 芯片市场的全新布局。

◎ Socionext:通过签约 3nm 和 5nm 高端项目,其在全球数据中心和汽车 ASIC 市场的份额将进一步扩大。

这些企业的崛起反映出先进制程技术与定制化服务在全球竞争中的重要性。

02

竞争格局的影响因素与未来趋势

● 技术创新驱动竞争升级

在人工智能半导体领域,技术创新是企业保持竞争力的核心动力。

芯片制程工艺的不断缩小,如从 7nm 向 3nm 及以下推进,能够显著提高芯片的性能和降低功耗。例如,英伟达的 GPU 芯片从 A100 的 7nm 迁移到 H100 的 4nm,未来还计划推出 3nm 的 Rubin 芯片,通过制程工艺的升级提升计算能力,以满足日益增长的 AI 计算需求。

ASIC 设计也在不断创新,针对特定 AI 工作负载进行优化。如谷歌的 TPU 在架构设计上针对机器学习模型进行了深度优化,从 TPU v1 到 TPU v6,计算性能大幅提升,同时能效也显著提高,在谷歌的 AI 应用中实现了高效运行,推动了 ASIC 技术的发展和应用。

先进封装技术和 HBM 内存技术的发展也对竞争格局产生重要影响。台积电的 CoWoS 技术和 HBM 内存的高带宽、低延迟特性,使得芯片能够实现更高的性能。

随着 HBM 技术的不断升级,如 HBM3 和 HBM3e 的推出,内存带宽和容量进一步提升,为 AI 芯片提供了更强大的存储支持,促使企业在封装和内存技术方面不断投入研发,以提升产品竞争力。

成本是企业在竞争中必须考虑的重要因素。在 CSPs 和企业构建 AI 数据中心时,硬件采购成本和运营成本(如电力成本、维护成本等)占据较大比重。

ASIC 因其可定制化特点,在大规模应用时能够降低成本,成为吸引客户的重要优势。例如,在 AWS 的案例中,Trainium 系列芯片通过优化设计和规模应用,在训练和推理任务中实现了较低的成本,相比英伟达 GPU 具有一定的价格竞争力,促使更多客户考虑采用 ASIC 解决方案。

市场需求的变化也在塑造竞争格局。随着生成式 AI 的快速发展,对 AI 芯片的计算能力和能效提出了更高要求。训练大规模语言模型(如 GPT - 4、Llama 3 等)需要强大的计算芯片支持,推动了 GPU 和 ASIC 市场的增长。

同时,随着 AI 应用场景的不断拓展,从数据中心到边缘设备,不同场景对芯片的性能、功耗和成本需求各异,促使企业研发多样化的产品,满足不同市场细分领域的需求,进一步加剧了市场竞争。

在竞争激烈的 AI 半导体市场,企业的生态系统和合作关系至关重要。

◎ 英伟达凭借其在 GPU 领域的主导地位,构建了庞大的生态系统,包括硬件合作伙伴、软件开发者和科研机构等。其 CUDA 平台吸引了大量开发者,形成了丰富的软件库和应用生态,使得英伟达 GPU 在 AI 计算中具有广泛的兼容性和易用性,进一步巩固了其市场地位。

◎ 对于 ASIC 供应商而言,与 CSPs 和其他企业建立紧密的合作关系是成功的关键。例如,博通与谷歌在 TPU 项目上的长期合作,使其在 ASIC 市场获得了重要的业务机会。亚洲的 ASIC 供应商通过与台积电的合作,能够利用台积电的先进制程技术和产能优势,提升自身产品的竞争力。

◎ 同时,在 EDA 工具领域,Cadence 和 Synopsys 与芯片设计公司、晶圆代工厂的紧密合作,确保其工具能够满足行业的最新需求,推动整个产业链的协同发展。

小结

全球人工智能半导体竞争格局呈现多元化、动态化的特点。GPU 和 ASIC 在不同应用场景下各有优势,ASIC 供应商在全球范围内展开激烈竞争,产业链各环节紧密协作又相互竞争,技术创新的持续推进、成本与市场需求的不断变化以及生态系统的进一步完善,这一领域的竞争将更加激烈。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。