盐津铺子,凭什么成资本市场新宠?

作者丨小李飞刀

图片丨图虫创意、东方IC、网络

来源丨市值观察(ID:shizhiguancha)

过去三年多,中国休闲零食龙头良品铺子、三只松鼠股价一度大跌80%,而盐津铺子却逆市走升,当前市值超越前两者。

资本市场对这三家龙头的不同态度,主要源于盐津铺子业绩在2021年经历短暂调整后,迅速恢复并持续保持较高增长,而其竞争对手则持续陷入经营泥沼。当然,盐津铺子之所以能够迅速扭转不利局面,主要得益于其渠道变革、大单品战略的成功实施,这背后也反映了公司掌舵人对商业市场的深刻洞察。

01

黑马逆袭

在销售渠道变革、消费需求不振等多重因素影响之下,中国休闲零食赛道竞争愈发激烈,传统零食巨头不得不调整经营战略以适应市场变化。

2023年3月,三只松鼠推出了“高端性价比”战略。当年12月底,良品铺子官宣旗下300多款产品平均降价22%,最高降价45%。这是其创下17年来最大幅度降价,标志着公司经营战略从高端零食定位转向追求“性价比”。

然而,这一降价策略非但没有带来销量回升,同时还冲击了企业净利表现。2023年以及2024年前三季度,良品铺子归母净利润分别大幅下滑46%、90%。

这也印证了良品铺子新任掌舵人杨银芬的警告:“公司正在面临着创业以来最艰难的挑战,不仅是活得困难的问题,而是活不活得下去的问题,如果不变,真的有可能失去在牌桌上的机会。”

在内卷求生存的大背景之下,盐津铺子却成为了休闲零食行业的一匹超级黑马。

从2021年前三季度至2024年前三季度,盐津铺子营收从16.28亿元增长至38.61亿元,年复合增速高达33.35%。归母净利润从0.77亿元增长至4.93亿元,年复合增速高达85.7%。

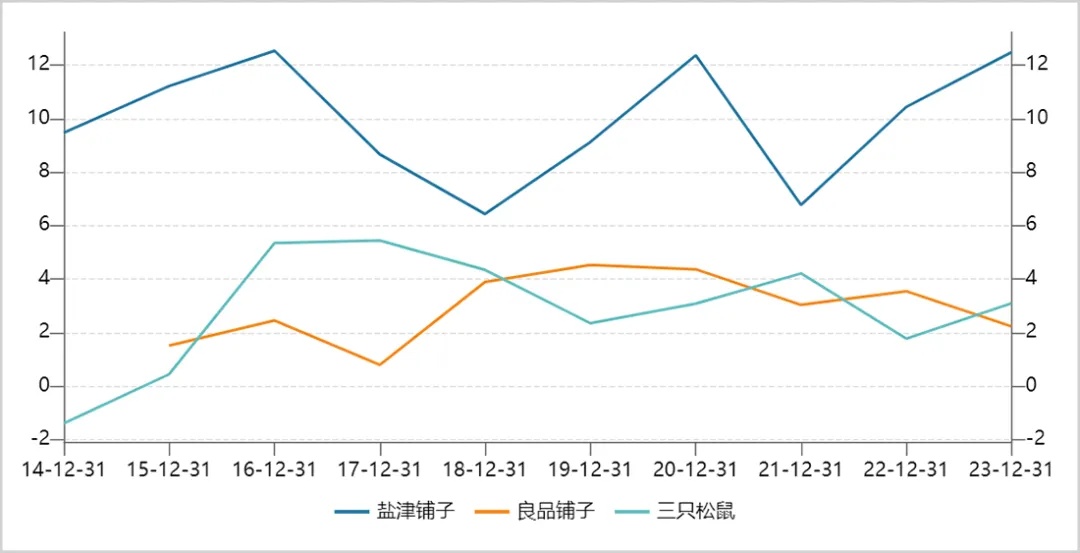

盐津铺子的利润增速明显高于营收增速,表明其盈利能力在此期间不断抬升。据Wind显示,公司销售净利率从同期的4.97%上升至12.83%,创下2012年有财务数据披露以来新高。

与同行对比看,盐津铺子的销售净利率显著高于同期良品铺子的0.3%、三只松鼠的4.76%,且长期趋势皆是如此。

▲休闲零食三巨头销售净利率走势图

来源:Wind

可见,这几年盐津铺子整体经营持续向好,而良品铺子为首的竞争对手却持续深陷逆风局。

02

大刀阔斧敢变革

盐津铺子的成功逆袭,主要源于掌舵人张学武大刀阔斧敢变革,包括销售渠道大转型、践行大单品战略。

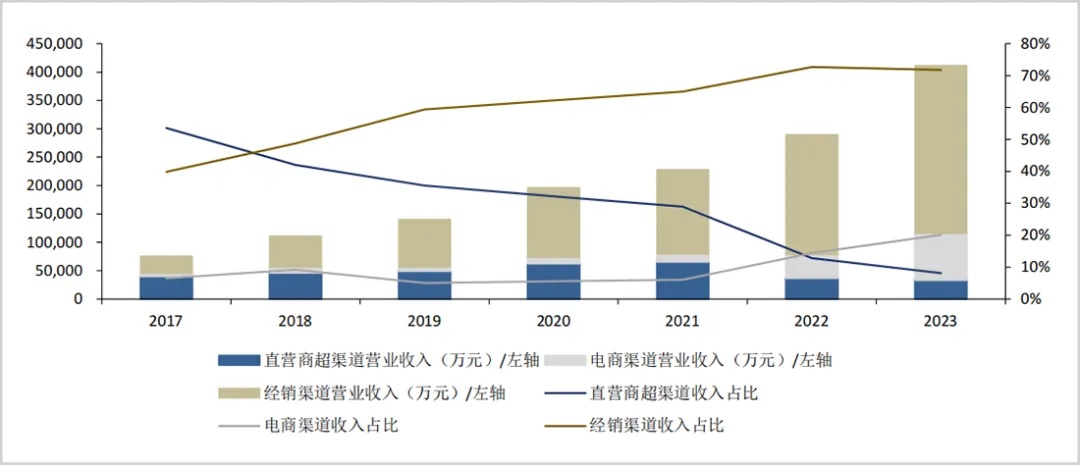

这些年,张学武审时度势,不断对盐津铺子的销售渠道进行变革。在2016年及之前,公司销售渠道以线下直营商超为主、经销商为辅。此外,还拓展了天猫、京东等线上渠道。2017-2020年间,盐津铺子加强了直营商超的优化与深耕,实施“店中岛”战略,推动业绩高速增长。

▲2017-2023年盐津铺子各渠道营收及占比

来源:东吴证券

从2021年开始,盐津铺子大力转型,布局零食量贩渠道,成为早期享受渠道变革红利的龙头企业之一。

2021-2023年,中国零食量贩门店大量涌现,从2500家激增至2.5万家,累计增长了1000%。零食量贩店模式快速崛起,主要源于契合了消费者“多快好省”底层需求,绕开层层经销商,直接对接厂家,终端价格往往比商超低20%-40%,高效承接了来自传统卖场商超(PS:占销售渠道的40%以上)的流量转移。

盐津铺子已与零食很忙、赵一鸣、零食有鸣等量贩巨头进行深度合作,将其视为重要的线下销售渠道。不仅是产品上的合作,公司还重金投资量贩式零食企业。2023年12月,公司向零食很忙集团投资3.5亿元,并取得后者3.3175%的股权。

此外,盐津铺子还积极拥抱抖音、小红书为首的内容电商渠道,同样取得不错成绩。据蝉妈妈数据显示,盐津铺子在抖音渠道实现了较高增长,多数产品销量在近一年领先同行。

正是依靠张学武为首的管理层对休闲零食销售渠道变革的前瞻性洞察力,及时精准布局零食量贩和内容电商渠道,享受了很大红利。而良品铺子等竞争对手则未能及时跟进,错失了一些市场机遇。

除了渠道变革外,盐津铺子还成功实施了大单品战略,取得不错战绩。

2023年,盐津铺子推出子品牌“大魔王”,聚焦魔芋制品,当年收入超5亿元,同比增长85%。此外,公司在2022年底推出鹌鹑蛋产品,2023年火爆出圈,收入高达3.19亿元,同比暴增594.5%。

2024年3月16日,盐津铺子在品牌上市发布会上推出全新子品牌“蛋皇”,把鹌鹑蛋品类升级为新品牌来重点打造,目标是该品类第一名。

在市值观察看来,盐津铺子的大单品战略之所以成功,一方面是因为单品放量有助于消费者对品牌的记忆和忠诚度的形成,反哺经营,形成正向良性循环;另一方面,大单品能够在采购、生产、销售等环节实现规模效应,降低单位成本,提高经营效率。

当然,盐津铺子在打造大单品的过程中,与公司塑造产品品牌力相辅相成。与其他众多快消品企业选择“品牌营销-渠道铺设-升级产品”不同,盐津铺子选择了困难模式——“夯实产品-建设渠道-夯实品牌势能”。这也是盐津铺子能够快速成功打造大单品品牌的核心因素。

综上来看,盐津铺子在产品力、渠道力、品牌力三方面表现出色,奠定了黑马逆袭的基础底座。

03

“重资产”才是护城河

在竞争激烈的休闲零食赛道中,盐津铺子能够快速调整,实现逆风翻盘,更底层的驱动力则是公司一开始便选择了“重资产”困难模式。

盐津铺子深入全产业链,包括上游的原材料种植、采购,中游的研发制造生产,以及下游的营销推广与销售。目前,公司在湖南浏阳、江西修水、河南漯河、广西凭祥拥有 4 个生产基地,依照原材料的地理优势布局生产品类,实现了95%以上的产品自产。

公司高度重视对供应链源头的掌控。例如,在魔芋制品业务上,盐津铺子在2021年魔芋价格阶段性下跌之际,抓住机会收购了一家魔芋种植工厂,从而保证了原材料的品质与成本。

在鹌鹑蛋业务上,为了提升竞争力,公司投资2.3亿元建立了全国规模最大的鹌鹑养殖基地,直接参与养殖,以控制成本。

其实,张学武把盐津铺子越做越重,构建了企业自身竞争壁垒与护城河。

一方面,公司通过对全产业链的覆盖,实实在在掌控了原材料,且自主生产,具备较为明显的成本领先优势。这亦是盐津铺子毛利率、净利率水平始终处于休闲零食行业前列的重要逻辑。

另一方面,正是因为“重资产”模式带来成本竞争力,盐津铺子才有底气去长期践行普惠零食经营战略,最终在这几年实现快速崛起。其实,零食普惠契合了终端消费者最底层的“物美价廉”需求,而不是一些同行此前标榜要如何高端化。

此外,盐津铺子自产自销也有效规避了诸多食品安全带来的经营困扰。反观良品铺子为首的竞争同行,多采用“代工+贴牌”轻资产模式,牵涉众多供应商、代工厂,难以做到供应链完全把控,容易引发食品安全问题。

在黑猫投诉上,良品铺子、三只松鼠投诉量分别高达2986条、3909条,涉及投诉内容主要包括变质、有异物等。如此之多的投诉量,叠加已发生的多起食品安全舆论事件,均与其代工模式密切相关。

总而言之,盐津铺子按照制造业的思路去做休闲零食全产业链,真正践行了长期主义,不断夯实核心竞争壁垒,那么公司实现持续良好增长也就是水到渠成的事了。

THE END

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。