今日的个人消费支出 (PCE) 数据是否会引发熊市加速周期?

道琼斯指数昨日打破了连续 10 天的下跌趋势,但坏消息是,该指数当日仅上涨 0.04%。因此,虽然连续下跌趋势被打破,但幅度很小。

与此同时,标准普尔 500 指数当日收盘基本持平。当日早些时候,该指数上涨了约 70 至 80 个基点,但随着交易日的推进,这些涨幅逐渐消失。

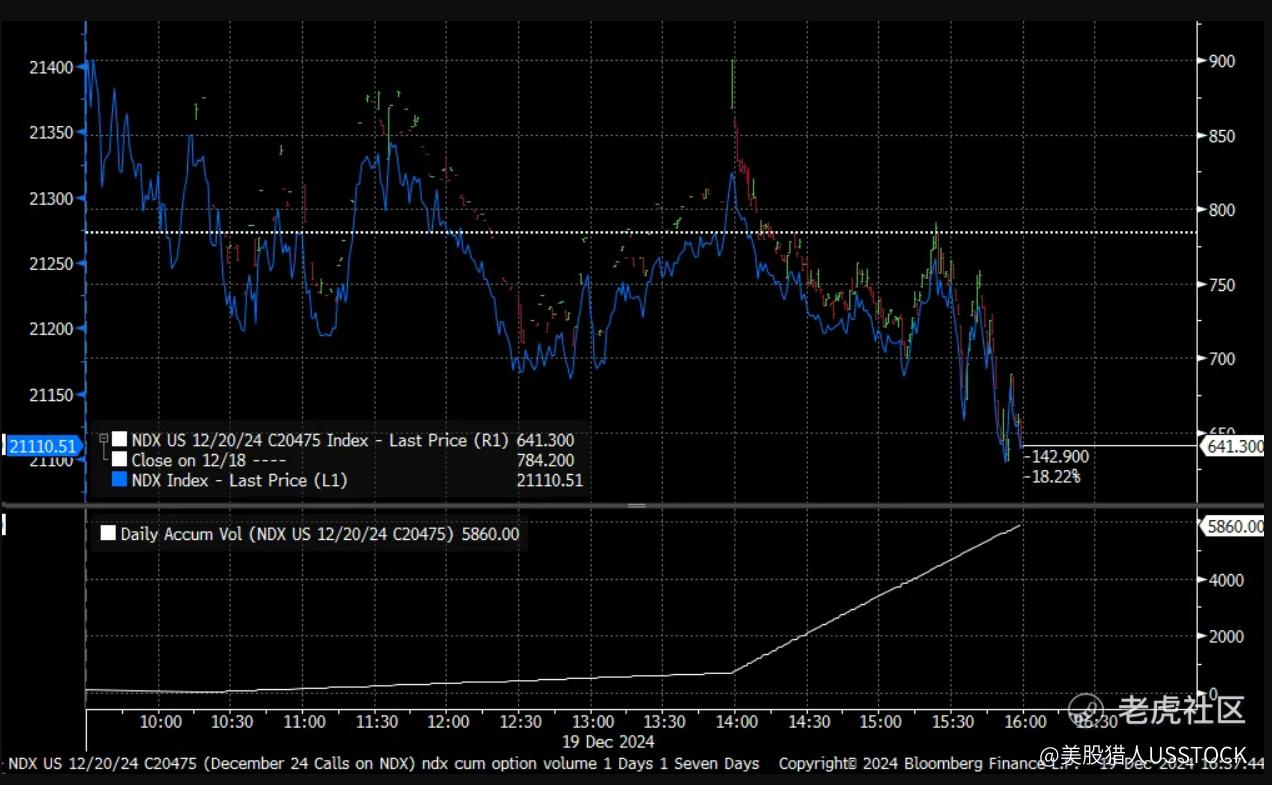

纳斯达克指数表现同样不佳,收盘下跌约 50 个基点,更重要的是,跌破 21,160 点的支撑位——这是一个重要水平。

我们需要看看今天的PCE报告会如何发展。纳斯达克的下一个支撑区域可能要到 20,740 左右,大约低 400 点。

昨天是 OpEx 的前一天。通常,在 OpEx 的前一天,QYLD ETF 会回购上个月在纳斯达克指数上卖出的备兑看涨期权。这些流动通常在下午 2 点左右开始。尽管当天早些时候市场走高,但收盘时市场却下跌,即使 QYLD ETF 以 20,475 执行价回购了 12 月 21 日的期权。

鉴于 Delta 名义价值接近 100 亿美元,这本应是一个更为乐观的预期。但市场最终仍下跌,表明下午的抛售压力巨大。

今天,QYLD ETF 将出售纳斯达克指数 1 月份 OpEx 的期权,这可能会因做市商的对冲相关流动而产生下行压力。这可能会给市场带来压力,尤其是在这些行动发生的上午。

昨日的价格走势并不令人鼓舞,标准普尔 500 指数似乎收于 4,875 的关键支撑位附近,这可能导致缺口填补至 4,780 甚至低至 4,690。

对 PCE 的期望

今天的 PCE 报告将至关重要。尽管美联储表示其核心通胀率 0.2% 的预测与分析师预期一致,但市场平均预测更接近 0.17%。高于 0.2% 的结果可能会令市场感到意外,并进一步给昨日再次上涨的利率带来压力。

10 年期国债收益率上升5 个基点至 4.57%,30 年期国债收益率上升 6 个基点至 4.74%。这使得收益率曲线趋于陡峭化,10-2 利差增加 10 个基点至 25,突破了牛旗形态。

这一陡化阶段可能预示着熊市陡化周期的到来,其中 10 年期收益率远离2 年期收益率,这对股票来说是特别不利的情况。

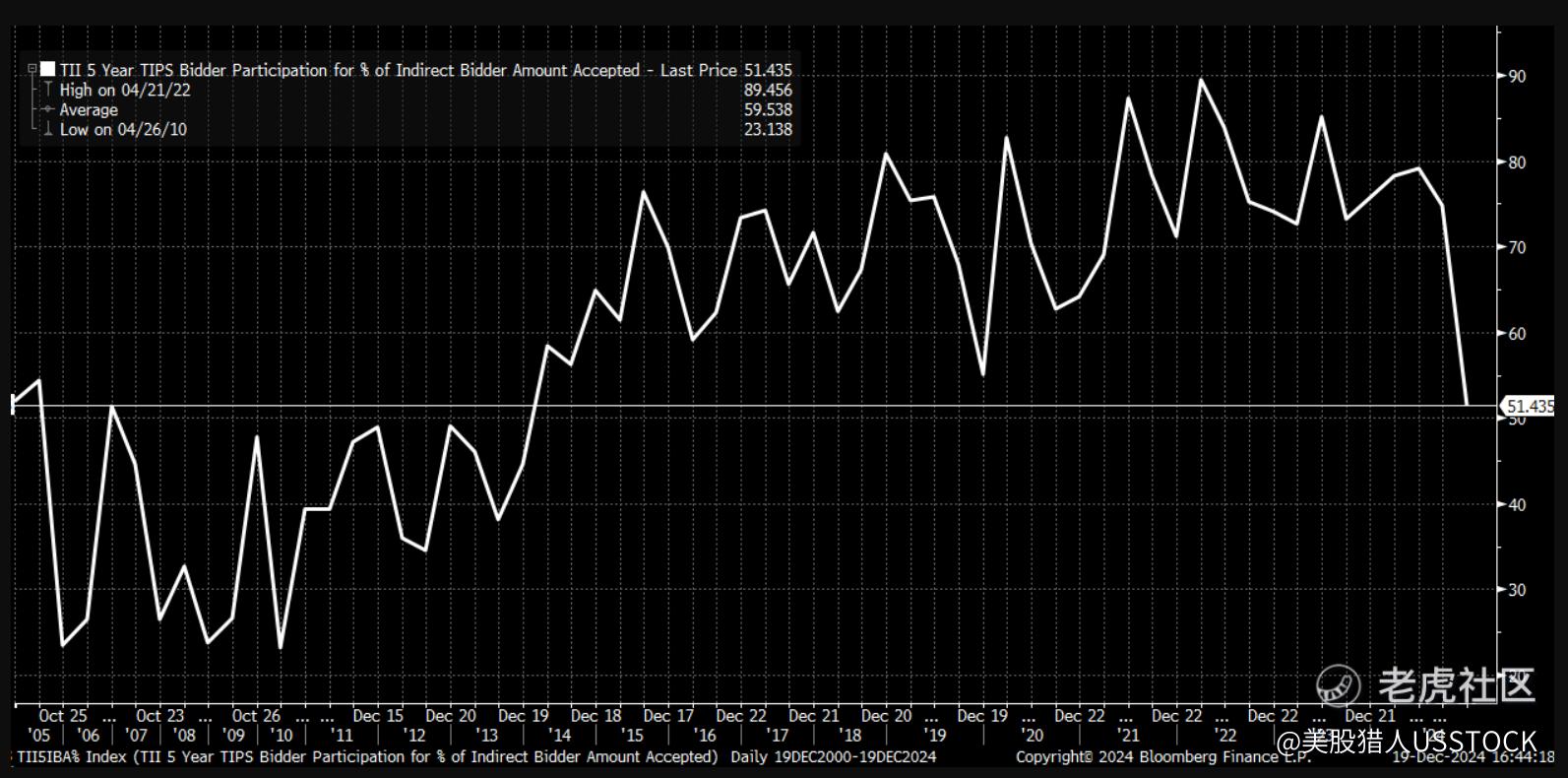

昨日的5年期TIPS拍卖表现尤其疲软,投标倍数为2.1,低于之前的2.4,间接参与率仅为51.4%,为2013年以来的最低水平。这推高了实际收益率,5年期实际收益率上涨5个基点至2.09%,10年期实际收益率上涨7个基点至2.26%。

如果实际收益率上升超过名义利率,则可能抑制盈亏平衡通胀预期,正如昨天观察到的那样,两年期互换利率下降两个基点至 2.52%。尽管通胀预期目前已停止上升——这对美联储来说是一个积极信号——但与 9 月份相比,通胀预期仍然较高。

市场广度仍令人担忧,小型股表现不佳。昨天,IWM又下跌了 44 个基点,与信用利差扩大一致。CDX 高收益信用利差指数上涨 5 点至 318,表明随着信用利差扩大,小型股可能会进一步陷入困境。从历史上看,小型股与信用利差的相关性比名义利率或实际利率更高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。