段永平读书笔记,时读时新(下)

就投资而言,好公司最重要。(何时卖不那么重要)。

我同意好公司不逃顶。

老巴在回答什么时候卖出伟大公司的时候说“never”!这个never 不容易懂,老巴自己花了几十年才大致明白了。

我一般觉得差不多,又正好需要用钱时就有可能卖。如果不需要钱时往往不会急着卖。如果觉得贵得离谱时,我还是倾向于卖掉的。一般来讲,“市场形势”很好时,大概就是卖股票的时候了。不过,如果真是特别好的公司,稍微贵一点未必应该卖,不然往往买不回来,机会成本大。

当然有时市场也会高估一家企业的价值,在这种情况下,我们会考虑把股份出售,另外有时虽然公司股价合理或甚至略微低估,但若是我们发现有更被低估的投资标的或是我们觉得比较熟悉了解的公司时,我们也会考虑出售股份。然而我们必须强调的是我们不会因为被投资公司的股价上涨或是因为我们已经持有一段时间,就把它们给卖掉,在华尔街名言中,最可笑的莫过于是“赚钱的人是不会破产的”。

我记得巴菲特讲过,希望刚刚买的股票大涨是一种愚蠢的想法。

机会成本是人性的弱点。

一次有个朋友飞来旧金山,我去机场接。由于早到,我在停车场投币器里投了一个小时的钱。结果他也早到了,所以我们回到车上时,投币器里还剩半个多小时的时间没用完。于是我们决定为了不浪费已经投进投币器里的钱,我们在停车场里的车上又呆了半个多小时。现实当中也许没人会真的在停车场等,但据说有个调查显示,500强CEO里有85%的人承认他们干过类似的事情。本人属于85%这类人。

人们破产的常见原因是不能控制心理上的纠结。你花了这么多心血、这么多金钱,花的越多,就越容易这么想:“估计快成了,再多花一点儿,就能成了……”人们就是这么破产的----因为他们不肯停下来想想:“之前投入的就算没了呗,我承受得起,我还可以重新振作。我不需要为这件事情沉迷不误,这可能会毁了我的。”

想10年后,相对于你自己的机会成本。

投资的本质在于生意本身,对市场的关注越高,投机的成分越高。所谓的“价值投资者”是应该可以完全不在乎某公司现在及未来是不是上市公司的因素而决定买卖该公司的。

想起前面有篇博文里不知谁说过的,“最糟糕的投资方式”就是嘴上讲的是价值投资,干的却是投机的事。

段永平:投资是抵抗通胀的最好办法,不是最好办法之一。所以没有闲钱投资是件痛苦的事情。

段永平:我绝对不会去做固定收益的东西。固定收益的东西长期肯定是输给通胀的,所以长期来说是件错的事情。

网友:在交易所网站看了一下上证指数市盈率21倍,深市主板市盈率34倍,创业板92,中小企业板60.29,觉得看懂自己能懂的公司贵还是不贵比较容易些。

段永平:该说的都说过了,你要么再看看历史,看看每次那些非常激动的人们的结局?(2015-04-20)

其他的东西对公司短期盈利有影响,但如果你从5年10年的角度看,你会发现宏观的东西对公司的影响要比想象的小得多。

段永平:投资像种田,投机像打猎?

很好奇人们为什么会有2012 年的投资策略和选股思路,难道年年不一样吗?或者说是看别人的反应不一样?

看图和看线,本质上是过去别人是怎么评价公司的。

芒格说的应该是对的。专注根本的东西就是要排除不必要的信息,把精力放在最重要的事情上。

“条条道路都可能通罗马,这里是一条未必最好但肯定能到的。”

巴菲特说过,他有很多很厉害的朋友最后都破产了,原因就是因为用了margin,所以不能用margin 等等。

因为你从事的是很长期的事业,但是用到融资就变成短期的投机了,一旦价格影响,就会导致你出现巨大的亏损,这样就不合算了。本来找对了目标却用了错误的方法,最后可能赔钱。

我做股票的第一个交易就是卖put。一直不是很不明白为什么大多数人搞不懂卖put 和卖covered call 的道理。照说如果明白买股票就是买公司的道理后,应该很容易明白卖put无非就是让你更便宜买你原来想买的股票的办法而已。(只要用到杠杆就改变了游戏的性质。)

对某些特定条件下的自己懂的股票卖option(puts 或coveredcalls)实际上相当于开赌场。

卖权证的心态是长线(从长远的眼光看企业或权证),买权证的是短线。就像开赌场的是“长线”,赌客是短线的意思一样。

卖put 的最大坏处是可能会失去大涨所带来的利润。最大的好处是卖put 比直接买股票的风险小。

卖put 的前提是你总是要准备好现金在那儿,不然就等于在用margin。

现在的段永平认为即使是卖option 也应该是不对的,因为好不容易找到的好公司很可能会因为卖option 把机会错失了。最简单的办法其实就是找到好公司,在合适的价钱买下拿着。

没有投资回报率目标的意思就是“谋事在人,成事在天”的意思。

巴菲特:22%, 卡拉曼:16.5% , 约翰·涅夫:13.8% ,沃尔特·施洛斯:20%,约翰·邓普顿:14.5% ,斯尔必·戴维斯: 23%。

有人问过芒格,如果只能用一个词来形容他们的成功?他的回答是:“rationality”(理性),呵呵,有点像我们说的平常心。

投资并没有让我觉得自己更有钱,不然很难拿得住一只涨了100 多倍的股票。要想拿得住一只涨了很多的股票必须要有很好的平常心(芒格叫理性),平常人是很难有平常心的。不过,平常心大概是可以修炼出来的,和年纪可能也有点关系。

Barton Biggs说了,与调整现有组合相比,手头拥有现金,重新开始一次新投资往往会表现比较好;因为没有心理负担。

你在投资时觉得困难的是什么时候?

段永平:满仓的时候我知道怎么办,但是我不知道空仓的时候该怎么办。我后来研究巴菲特,发现巴菲特也说过,最难的时候,是手上有很多钱,但是没有可投的项目。实际上巴菲特长期都处于这样的状态,没有发现可投的项目,就等待。这是做投资最困难的时候。

好的商业模式,好的企业文化是我喜欢的投资目标,如果再有好的价钱就完美了。长期而言(10 年20 年或以上)坚持只投好的商业模式,好的企业文化的公司大概率上是会有比较好的回报的,而且这种投资方法让人很愉快,不需要整天瞎操心。简言之,投资人每次做投资决定时如果想的是10 年20 年的事情,最后的结果很难不好,不然就难说了。要找到自己能想清楚10 年20年的公司是非常不容易的,一生有那么10 个8 个机会就非常非常好了。

网友:不同白酒口感不一样,有用户黏性。喜欢喝茅台的,不会因为茅台涨价而买五粮液。另外高端白酒的跟风涨价,也许因为他是高端消费品,价格越高,请客送礼时越显气派。家电是大众消费品,而且以功能取胜,用户黏性要差一下,谁价格便宜,就买谁的。同样是家电行业,彩电行业就比冰箱更喜欢打价格战。90 年代彩电行业老大长虹就率先进行价格战,挑起恶性竞争,而空调老大格力却没有这么做。

段永平:价格战一般在产品差异化很小时容易发生。酒是有很大差异化的东西,至少感觉如此。See‘s candy 也是有很大差异化的产品。电子消费品,尤其是成熟的电子消费品的趋势往往是差异化越来越小,尤其在专利保护比较弱的国家里会更明显。

我个人感觉一家白酒企业能不能成功,长远的来看在于“好不好喝”,其他的都不重要。

茅台酒质量铁律“四服从原则”已经广为人知,即产量服从质量、速度服从质量、成本服从质量、效益服从质量。“不挖老窖,不卖新酒”、“出厂酒品酒龄至少在5 年以上”,都显示着茅台人对茅台酒品质的苛刻追求。

如果茅台没有企业文化,茅台的产量早就上去了,用不了等这么多年。

茅台的核心管理层应该是中国最优秀的管理团队之一,茅台在大的战略方面几乎没有犯过错,他们一直很专注于企业品牌建设和核心产品的品质保证,虽然管理层默默无闻,但茅台却无人不知。

段永平:很少有公司能够做好“多元化”的,尤其是那些为了多元化而多元化的公司。子品牌是不同的概念,一般是在其能力圈内。茅台出53 度飞天以外的白酒或许有一定的道理,毕竟还是在白酒的行业里,但如果做别的酒,比如葡萄酒或啤酒就有点怪了。

老巴说过“如果你在错误的路上,奔跑也没有用”,看来我在奔跑。“如果能从历史推测未来,那么最富有的人都是图书管理员”。pe 是过去和未来没有关系,而投资就是要搞懂未来。如果给茅台给20pe 也就是说我看懂了20 年的盈利模式,那就要做好持有20 的准备,20 年才能回本好漫长的路。老巴说“经验表明,经营盈利能力最好的企业,经常是那些现在的经营方式与5 年前甚至10 年前几乎完全相同的企业”,有点像茅台。

便宜或贵的说法取决于对公司10 年后的状况的认识,很难在a 股上找到能看明白10 年或以上的公司。我喜欢茅台也是基于这点。

只买生意,不预测股价。

其实是否回购或分红都不是回报率的关键,但真正能赚到钱的好公司最后都一定会通过某个或某几个途径将利润给到股东的,除非公司能像老巴那样用其多余的钱持续得到高于社会平均回报的投资……总有一天老巴的公司也会有用不完的钱的。

其实所有的股票都只有一个真正的买家会最终影响到股价,其他人对股价的影响都是浮云。这个真正的买家就是公司自己,买股票的钱来自于盈利。

“在几毛钱到80 多块钱的过程中,每天都面临上涨的诱惑和下跌的考验,你每天都想着会卖,但如果你了解它,你就不会去卖,而只有去坚持”。

人们其实都是喜欢玩游戏的,只不过游戏的形式不同。比如权利的游戏、赚钱的游戏(投资或投机)、各种体育竞技等等。游戏最根本的东西实际上是消费时间同时获得快乐。网络游戏对大多数人来说,是性价比最高的获取简单快乐的办法。本人已经玩了很多年的游戏,现在有空时依然会玩。当年就是因为喜欢玩游戏才有了小霸王游戏机。

本人喜欢苹果生意模式的很重要的一点来自于自己在消费电子20多年的体验,苹果是我一直梦寐以求但似乎难以达到的生意模式。(2013-01-22)

举个所谓懂的例子:比如苹果,我在2011 年买苹果的时候,苹果大概3000 亿市值(当时股价310/7=44),手里有1000 亿净现金,那时候利润大概不到200 亿。以我对苹果的理解,我认为苹果未来5 年左右赢利大概率会涨很多,所以我就猜个500 亿(去年595 亿)。所以当时想的东西非常简单,用2000 亿左右市值买个目前赚接近200 亿/年,未来5 左右会赚到500 亿/年或以上的公司(而且还会往后继续很好)。如果有这个结论,买苹果不过是个简单算术题,你只要根据你自己的机会成本就可以决定了。但得到这个结论非常不容易,对我来说至少20 年功夫吧。能得到这个结论,就叫懂了。不懂则千万千万别碰,我有个球友320/7=46买了一些,结果一个回调,310/7 就卖了(现在苹果加上分红可能早就超过200 了),还跟我讲为什么要卖的道理,从此我不再跟他说投资了。

看起来免费的东西往往最贵、看起来便宜的东西往往不便宜。买东西如此,投资也常常如此。我也觉得i 系列是最便宜的东西,一个是消费体验好(这个值很多钱哈),换机的钱也省了。

对苹果的理解:

1.苹果的产品确实把用户体验或消费者导向做到极致了,对手在相当长的时间里难以超越甚至接近(对喜欢苹果的用户而言)。

2.苹果的平台建立起来了,或者说生意模式或者说护城河已经形成了(光软件一年都几十亿的收入了)。

3.苹果单一产品的模式实际上是我们这个行业里的最高境界,以前我大概只见到任天堂做到过(sony 的游戏产品类似)。

单一产品的模式有非常多的好处:

a.可以集中人力物力将产品做得更好。比较一下iphone系列和诺基亚系列(今年要推出40个品种)。苹果产品的单位开发成本是非常低的,但单个产品的开发费却是最高的。

b.材料成本低且质量好, 大规模带来的效益。苹果的成本控制也是做到极致的,同样功能的硬件恐怕没人能达到苹果的成本。

c.渠道成本低。呵呵,不是同行的不一定能明白这话到底有什么分量(同行也未必明白),我是20 年前从任天堂那里学会的。那时很多做游戏机的都喜欢做很多品种,最后下场都不太好。

4.苹果的营销也是做到极致了,连广告费都比同行低很多,卖的价钱却往往很好。

5.苹果的产品处在一个巨大并还有巨大成长的市场里。

a.智能手机市场有多大?你懂的!

b. pad市场有多大?你也会懂的。

总而言之,我认为苹果现在其实还处在其成长的早期,应该还有很大的空间。

扣掉现金的话,苹果的今年的未来pe 只有12-13 倍啊,明年可能要到10以下了。

当然,以上我说的这些点中的任何一点的改变都可能或多或少地改变苹果,如果有苹果的股票的话,就要留心这些变化了。我认为Jobs 如果真请长假的话,在相当长的时间里对苹果的业务不会有大影响。

“即使其他公司生产出了在技术上比苹果产品还要先进一些的产品,在惯性思维上人们也未必认可,再说了,苹果产品目前达到的技术高度也使其他公司很难造出比苹果产品有显著性先进差异的产品了。”

你见过在别的同行不停推新品的同时能够按兵不动一年营业额依然不掉的公司么?而且这还是在上个产品不那么轰动的前提下。如果这还不叫模式好,那什么叫模式好?现在轮到苹果出招了。顺便补充一下,凡是认为iPhone5 是失败产品的人都应该问一下在人类历史上有过几个单一产品比iPhone5 成功的?(2013-09-04)

任何一个被苹果直接或间接、现在或未来影响到的行业里的企业大概早晚都要面对苹果的强大实力的。随便举几个已经受到影响的行业或产品吧:手机、电脑、手提电脑、游戏(包括网游)、游戏机、中低端相机和录像机、音乐、电影、书、电视、网络、运营商、所有相关产品的零售、几乎所有的电子消费品……欢迎补充。找到在苹果生态系统里生存的方式也许比挑战苹果要来的更现实一些。能够避开苹果也许是另一个办法。

iphone到目前为止的“市场占有率”只有5%,这就是为什么我认为苹果的产品还有很大上升空间的一个很重要的佐证。

另外,5%也从另一个侧面说明苹果的用户群在哪里,这些用户群别人是很难抢到的。(2011-05-07)

一般来讲我要投资一个公司时,主要考虑两个重要的点:

1.这家公司能长期获利(足够的利润)吗?

2.公司获得的利润如何给到股东?

这次苹果终于启动了真正的回购计划,第二点已经不需要担心了。希望股价能够在这个价位或以下维持一段时间,越长回购的股票就会越多,每股内在价值也会相应提高。

对于安卓机手机企业的认识:移动市场这么大,没买苹果的怎么着先的买个安卓吧?长期来讲,苹果产品很难超过30%的,余下70%基本上就是安卓。未来10年移动设备至少能卖个50 亿(我觉得能到100 亿以上)以上吧。

企业文化:

我的激情所在是打造一家可以传世的公司,这家公司里的人动力十足地创造伟大的产品。其他一切都是第二位的。当然,能赚钱很棒,因为那样你才能够制造伟大的产品。但是动力来自产品,而不是利润。斯卡利本末倒置,把赚钱当成了目标。这种差别很微妙,但它却会影响每一件事:你聘用谁,提拔谁,会议上讨论什么事情。

有些人说:“消费者想要什么就给他们什么。”但那不是我的方式。我们的责任是提前一步搞清楚他们将来想要什么。我记得亨利·福特曾说过,“如果我最初问消费者他们想要什么,他们应该是会告诉我,‘要一匹更快的马!’”人们不知道想要什么,直到你把它摆在他们面前。正因如此,我从不依靠市场研究。我们的任务是读懂还没落到纸面上的东西。

短期的看法是投票器,长期才是称重器。比如华尔街希望苹果出低价机多占领市场份额,而苹果想的是做最好的产品,所以短期就让华尔街失望了。

让我2011年1月下旬决定买苹果时最重要的一点就是发现Tim Cook 会是个更好的CEO,启用他绝对是Jobs 的最大“发明”,不是之一哈。有了Tim Cook,苹果的文化至少可以向前延伸50 年。

段永平:说一点我特别喜欢苹果的地方:苹果是非常难见到的能够长期focus在“做对的事情”的企业。

段永平:苹果很难得,focus(聚焦)在自己做的事情上。苹果有利润之上的追求,就是做最好的产品。苹果文化的强度很强,有严格的“Stop Doing List”。

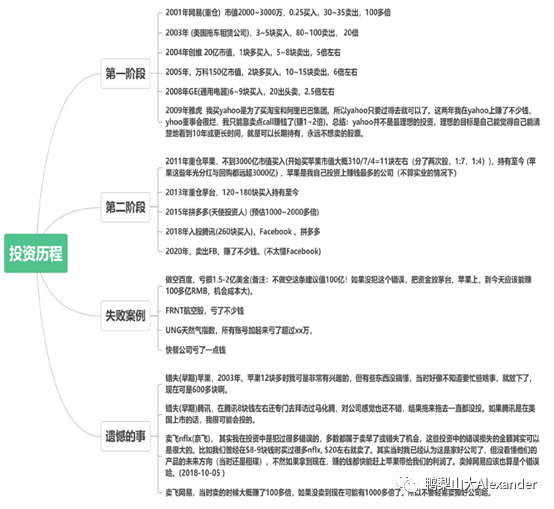

附注,段永平的投资记录:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老笨哥·2021-02-10先收藏,再慢慢看。点赞举报

- Dingold·2021-02-16慢慢看点赞举报