连收7张罚单,这家万亿大行怎么了?

文/刘振涛

第二大农商行上海农村商业银行(下称“沪农商行”)被罚了,接连收到了7张罚单,被罚了355万!

近日,金融监督管理总局上海监管局一口气披露了34张行政处罚单,涉及多家金融机构。其中,沪农商行收到了7张罚单,涉及公司及分支机构和相关负责人员。

沪金罚决字〔2024〕152号罚单显示,因贷款管理严重违反审慎经营规则、员工行为管理严重违反审慎经营规则,沪农商行浦东分行被处罚200万元。

两张涉及相关人员的罚单显示,时任沪农商行浦东分行行长朱忠文被处以警告并罚款5万元;时任沪农商行浦东分行川沙支行及妙境支行行长金荣重被禁止从事银行业工作终身。

沪金罚决字〔2024〕161号罚单显示,因未及时调整贷款分类、理财业务未按规定进行信息披露等,沪农商行总行被罚款155万元。

总行加分行,沪农商行银行主体合计被罚款355万元。

收到多张罚单,侧面反映了沪农商行在风控合规方面有待进一步完善。

沪农商行成立于2005年,由上海农村信用合作社改制组建而来。2021年8月登陆上交所上市,是国内A股上市的10家农商行之一。

截至2024年9月30日末,沪农商行总资产规模为1.48万亿元,总规模仅次于渝农商行,排在农商行第二位。

2024年以来,沪农商行资本市场股价表现较为亮眼,截至2024年12月19日收盘,年内股价累计涨幅超过60%,总市值达802亿元。

相比资本市场股价,2024年以来,沪农商行的经营业绩则不如股价亮眼,有喜也有忧。

喜的方面是沪农商行的总资产规模一直保持增长,自身资产质量相对保持稳定。

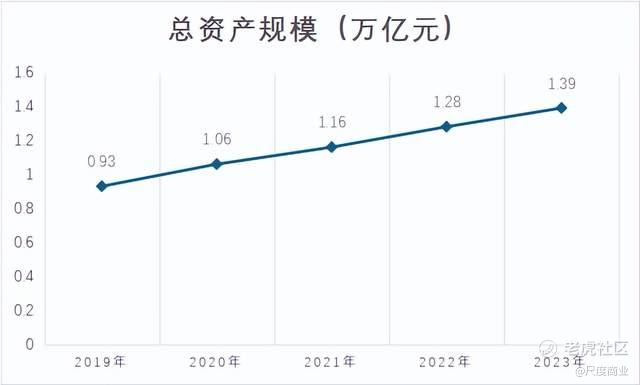

总资产规模方面,2020年,沪农商行的总资产突破万亿,达1.06万亿元。2021年至2023年,沪农商行的总资产继续保持增长,从1.16万亿元增长至1.39万亿元。2024年三季度继续保持增长,三季度末沪农商行的总资产达1.48万亿元。

资产质量方面,衡量资产质量的两个指标不良贷款率、拨备覆盖率沪农商行保持相对较好。

2019年至2023年,沪农商行的不良贷款率分别为0.90%、0.99%、0.95%、0.94%、0.97%。2024年三季度末,沪农商行的不良贷款率为0.97%,与2023年末保持不变。

2024年三季度末,商业银行的不良贷款率为1.56%,沪农商行的不良贷款率好于商业银行的整体表现。

拨备覆盖率方面,沪农商行常年保持较高。2019年至2023年,沪农商行的拨备覆盖率保持在400%以上。2024年三季度末,沪农商行消耗了一定的拨备,拨备覆盖率下降至364.98%。

2024年三季度末,商业银行的整体拨备覆盖率均值为209.48%,较上季末上升0.16个百分点。沪农商行的拨备覆盖率远高于商业银行的整体水平。

从长期来看,沪农商行较高的拨备,未来释放利润的空间相对较充足。

忧的方面则是2024年以来,沪农商行的营收与净利润增速放缓,资金的利用效率也出现下降。

先看营收与利润,沪农商行上市以来,2021年至2023年,公司的营业收入增速从9.64%下降至3.07%;归母净利润增速从18.84%下降至10.64%。

2024年以来,沪农商行的营收增速从一季度报的3.69%下降至三季报的0.34%;归母净利润增速从1.48%下降至0.81%。2024年前三季度,沪农商行的营收与归母净利润增速双双跌破1%,归母净利润增速在A股上市10家农商行中处倒数第二位置。

沪农商行业绩增长放缓的背后, 在于自身净息差不断收窄带来的净利息收入的下降。

净息差是衡量银行盈利能力的指标之一,反映银行贷款收取的利息收入和吸收存款利息支出之间的差距,也就是反映利润的空间。

2021年至2023年,沪农商行的净息差分别为1.86%、1.83%、1.67%。2024年三季度末,沪农商行净息差为1.48%,较2023年末下降了0.19个百分点。

监管机构发布的数据显示,2024年三季度末,商业银行的整体净息差水平为1.53%,农商行的净息差水平为1.72%,沪农商行净息差低于商业银行整体水平,同时也低于农商行的整体水平。

2021年至2023年,沪农商行的利息净收入从193.71亿元上升至206.99亿元,利息净收入增速下降,从增长8.39%变化到下降0.26%。

2024年三季度末,沪农商行的利息净收入为152.32亿元,同比下降3.08%。

利息净收入是商业银行的营收支柱,支柱项目的增速下降,对银行的业绩增长带来了拖累。

再看另外一个值得关注的方面,沪农商行的资金利用率在下降。

衡量银行资金利用效率的一个指标是存贷比。存贷比越高,意味着银行可以用较少的资金成本获得较高的收入,从而提高盈利能力。

2024年三季度末,沪农商行贷款和垫款总额7433.17 亿元,较上年末增加318.34亿元;吸收存款本金1.06万亿元,较上年末增加469.82亿元。

计算下来,2024年三季度末,沪农商行的存贷比为69.81%,在上市的10家农商行中垫底,而2023年三季度末,沪农商行的存贷比为71.77%。这表明沪农商行在资金利用方面与同业有差距,还有提升的空间。

整体来看,沪农商行的内控合规需要完善,在业绩方面也更需要提升,进一步巩固自己万亿农商行的形象。

2024年年报,沪农商行能否给到投资者惊喜呢?值得关注!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。