中概中小盘火爆行情下,下一个翻倍股——触宝

今年的中小盘中概股行情异常火爆,统计了下今年年初至今市值100亿美元以下的中概股涨幅,平均涨幅达到了40%,而火爆个股更是频繁出现,如年初以来持续上涨的无人机概念$亿航智能(EH)$ 已经上涨了262%,音频概念刺激下的$荔枝(LIZI)$ 三天大涨137%,年初至今已涨194%,而趣头条在2020年四季度实现首次盈利的预期下也已经暴涨了135%。目前来看,凡是有业绩或是有概念的中小盘中概股都有不小的暴涨潜力。这种行情下,挖掘潜力中小盘中概股似乎是非常不错的投资策略。

在已经暴涨的个股中延伸挖掘,可以发现有潜力的个股,比如趣头条今年以来已经暴涨了135%,但是它的同行$触宝(CTK)$ 却才刚刚启动,年初至今上涨27%,而仔细对比趣头条和触宝的情况可以发现,触宝具有更高的成长性,2020年前三季度收入实现翻两倍增长。趣头条和触宝均开拓内容市场,比如趣头条的米读小说、触宝的疯读小说,触宝具有更高的月活数。而行业层面,就地过节政策有望拉动内容需求的爆发,也能刺激行情的爆发,如港股的阅文集团年初至今已经大涨了28%。在这样的中概股行情下,触宝有行业概念、又有业绩增长,未来有较大的暴涨可能。

转型内容平台,实现爆发式业绩增长

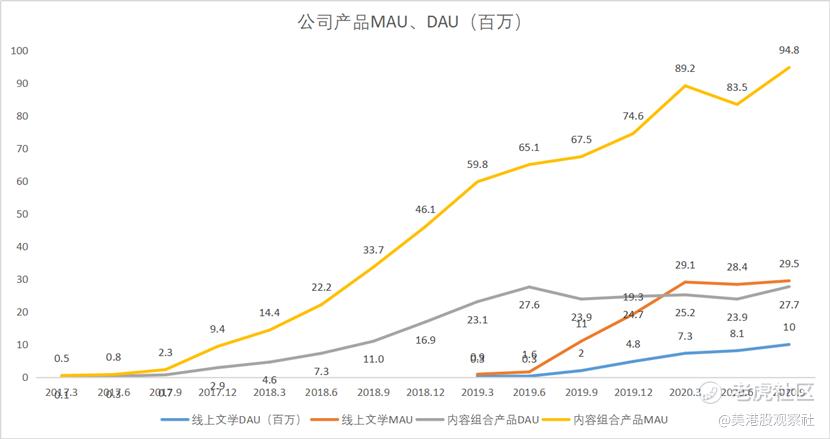

触宝是一家全球领先的互联网公司,公司成立于2008年,其产品触宝输入法顺利出海,截至2020年6月月活输入法为1.74亿,2017年公司在数据和技术积累下战略转型至内容领域,2018年首次尝试进入垂直场景内容领域,很快获得成功,2019年随即扩展到更大的内容文学市场,发布疯读小说软件,发力免费阅读市场,疯读小说APP实现快速增长,2019年底月活即达到1930万,考虑到公司在免费阅读领域的成果,公司又在年底将业务延伸拓展至游戏业务,与优质内容相互促进。目前,公司已经形成了包括线上文学、基于场景的内容APP、休闲游戏在内的内容产品组合,成功完成了从工具型平台到内容型平台的转型。

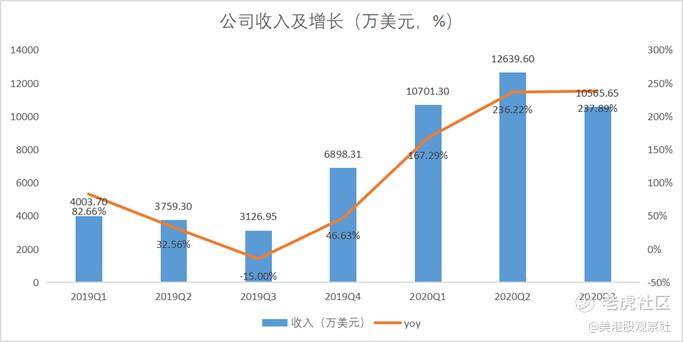

内容产品用户的快速增长提高了公司的变现能力,通过广告变现,公司收入实现快速增长,2020年Q1-Q3,公司收入增速分别为167.29%、236.22%及237.89%,2020年前三季度实现收入3.39亿美元,同比增长211.36%。

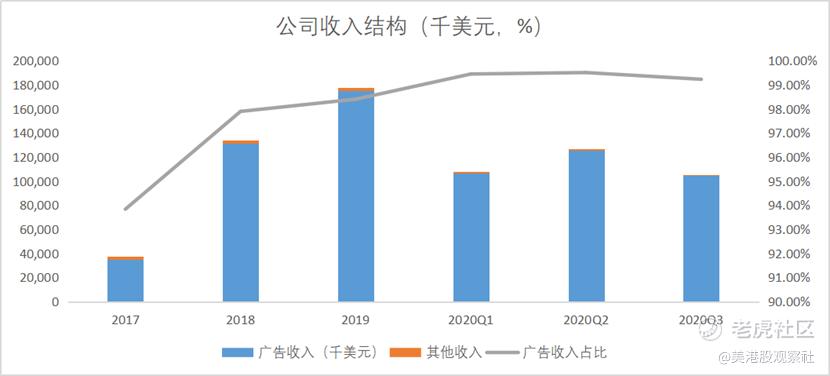

转型以来,内容组合产品贡献收入占比不断提升,2017年广告收入占比93.83%,而内容组合产品贡献广告收入占比达到20%,TouchPal输入法及电话则分别贡献广告收入的49%、31%,而2018年内容组合产品贡献收入占比达到63%,其他两项则贡献22%、15%,2019年这一比例则分别为85%、6%、9%,2020年二季度则已经接近99%,其中线上文学和基于场景的内容APP贡献54%的收入,休闲游戏贡献45%的收入,而三季度收入结构调整下,线上文学、基于场景的内容APP及休闲游戏占总收入的比例达到34%、24%、41%,合计占总收入比例达99%。

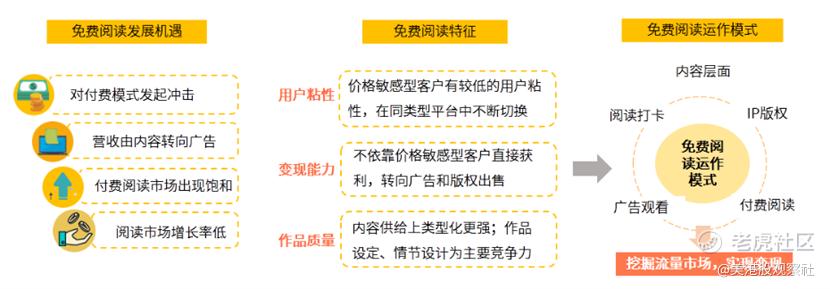

付费阅读格局稳定,免费阅读另辟增长蹊径

数字阅读市场增长正酣,据艾媒咨询的数据显示,2019年中国数字阅读行业市场规模达292.8亿元,受疫情影响,居家在线阅读需求的增加,预计2020年中国数字阅读市场将达372.1亿元,同比增长27.1%。而2021年预计规模将达到416亿元,同比增长11.8%。

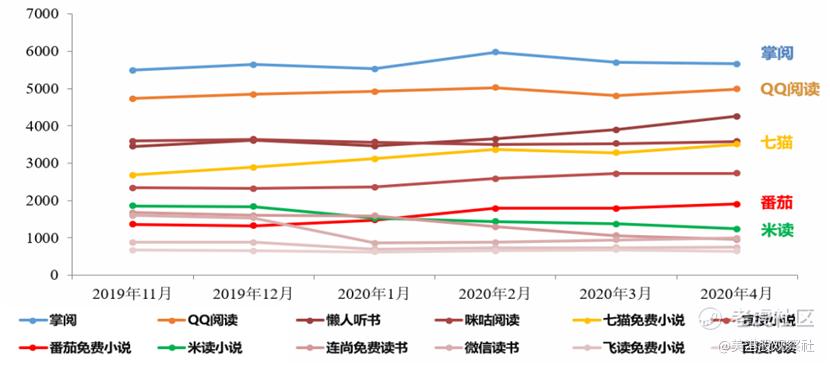

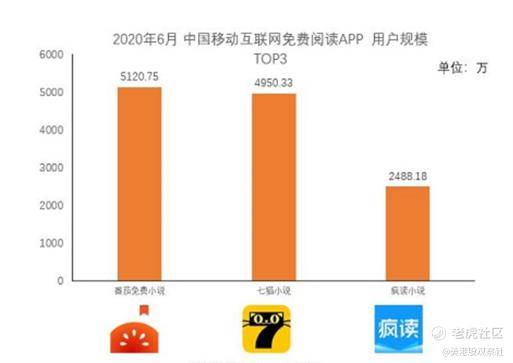

目前行业格局整体上已经趋于稳定,移动阅读整体用户规模稳定在6亿左右,行业前三分别为掌阅集团、QQ阅读及咪咕阅读,各大APP整体月活数据保持稳定,不过,付费、免费模式之争下免费阅读APP仍有增长,如七猫、番茄、疯读小说等,月活用户仍然保持增长。如2018年开始如趣头条旗下的米读、字节跳动旗下的番茄阅读及百度旗下的七猫阅读等免费阅读APP的月活用户迅速崛起,2020年4月,七猫月活追平咪咕阅读,番茄免费小说月活达到2000万,而米读小说月活一度接近2000万,但是随后出现下滑。

免费模式抢占市场,触宝疯读小说脱颖而出

在付费模式月活用户增长进入瓶颈下,免费阅读迎来发展机遇,相较于付费阅读,免费阅读模式能够覆盖价格敏感用户,可以有效覆盖下沉市场,从而另辟增长路径。不过,由于用户可以在各大免费平台上灵活切换,免费阅读更加考验平台提供优质内容和服务的能力。

凭借优质内容及智能推荐算法,触宝疯读小说脱颖而出。

根据QuestMobile公布的在线阅读市场2020年半年报,免费阅读用户规模千万级APP中触宝旗下的疯读小说脱颖而出,位列前三,超过了此前靠前的米读小说、追书神器等。触宝的优势在于其独家自制的优质内容,以及其智能推荐算法,能够为读者智能推荐感兴趣的内容,从而留住用户,增加用户粘性,同时,其智能算法也可以辅助作者创作,帮助作者生产更符合用户需求的作品,同时也能提升作者收入,增加了作者的粘性。目前公司的原创作品达5成以上,这与公司的智能辅助策略息息相关。

免费阅读目前主要的模式是广告业务,但是未来业务可以实现多样化,比如公司正在做的游戏业务,通过将优质内容IP改编成游戏,而未来还可以探索版权授权模式,将爆款内容改编成短剧或者电影,增加额外收入,从而实现公司业绩的持续高增长。

估值较低,更具爆发性

从估值层面上看,触宝与同行相比估值要明显更低。移动阅读市场上市公司主要有阅文集团、掌阅科技及趣头条,其中阅文和掌阅主要是付费阅读模式,而趣头条则是免费阅读模式,与公司更具可比性。从用户体量上看,趣头条的米读处于下降趋势,而触宝的疯读小说在不断增长,趣头条只公布了去趣头条资讯软件的月活数据,并没有公布米读的数据,根据易观数据,2020Q3,米读的月活大概在1500万,而根据2020年三季度财报,疯读小说的月活达到2950万,在成长性和规模上,疯读小说比米读明显更具优势,但是从PS估值上看,触宝却被严重低估,触宝PS估值仅为0.46倍,而趣头条1.10倍。从整个行业层面来看,阅文、掌阅估值相对更高,PS(TTM)达到7.48倍、6.50倍,所以比较来看,触宝的0.46倍估值处于绝对低估的位置,同时考虑到目前触宝用户和业绩的高成长性,触宝估值有很大的爆发空间,即使是达到趣头条相同的估值,其估值也有1.4倍空间,况且触宝估值应高于趣头条。目前市场尚未认识到触宝的价值被严重低估,一旦被市场认识到,触宝股价预计将会有很大的爆发性,尤其是在当前中小盘中概股极具爆发性的情况下,如荔枝在市场认识到其音频空间后三天大涨137%,亿航在市场认识到其无人机市场的巨大价值后年初至今已大涨262%,当市场认识到触宝的移动阅读巨大空间后,预计也将像荔枝、亿航那样具有爆发性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大虎币·2021-03-30就因为看了你的帖子,现在亏56%点赞举报

- 社会哥·2021-02-09下一个翻倍股$触宝(CTK)$点赞举报

- 我去二三四五·2021-02-09666,但这只感觉太四平八稳了,没有隔壁极光来的暴涨暴跌$极光(JG)$ $触宝(CTK)$1举报

- 股道666·2021-02-09得有个合适的契机,就像荔枝$荔枝(LIZI)$ 突然火起来,是语音社交带的一样,触宝$触宝(CTK)$ 现在也差个契机点赞举报

- 奋斗的小鱼儿·2021-02-09在这些小股票里,触宝算是基本面很不错的了,就等爆发点赞举报

- 我是郭靖·2021-02-09[财迷]点赞举报

- 永远不青春·2021-02-09估值低,那就是空间大,买就完了点赞举报