#港股ipo#佑驾创新02431.HK,又来一家智驾解决方案供应商,地平线作为基石,中信作为保荐人,赌一赌套路拨?

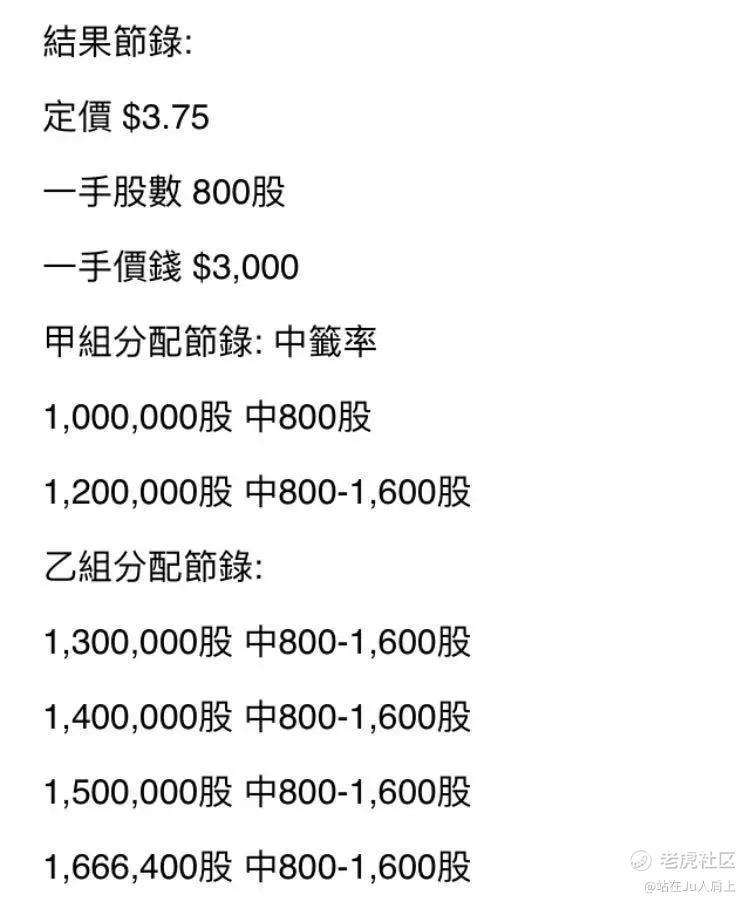

草鸡超购>6000多倍,倍数超越晶科的5677倍,获得2024年度超购王称号。草鸡倍数虽高依然下限定价,比起一些垃圾小票倍数略超百倍就上限定价而言算是有良心。

但暂未翻阅毛记这座大山。不过话说回来现在倍数虚高,并不能与当年的倍数相提并论。

配售结果如预期所料乙组全部1~2手,甲尾也是1~2手,跟笔者说的一模一样,不管你怎么申上限1~2手。

说完了炒鸡言归正传,今日招股的佑驾创新,之前已经有不少同行比如黑芝麻、小马智行、地平线等港美股上市。当一个行业大批量公司开启募资那你也该知道这个行业可能也差不多到头了,比如之前的-B医药股,物业股等等。

本次公司市值中位数正好落在沪港通门槛。恰逢该股又是中信大保健,最佳状态就是国配不足+下限定价,完美套路,有概率吃肉,不然大概率就是吃土。

结论:现金申购5个账户。

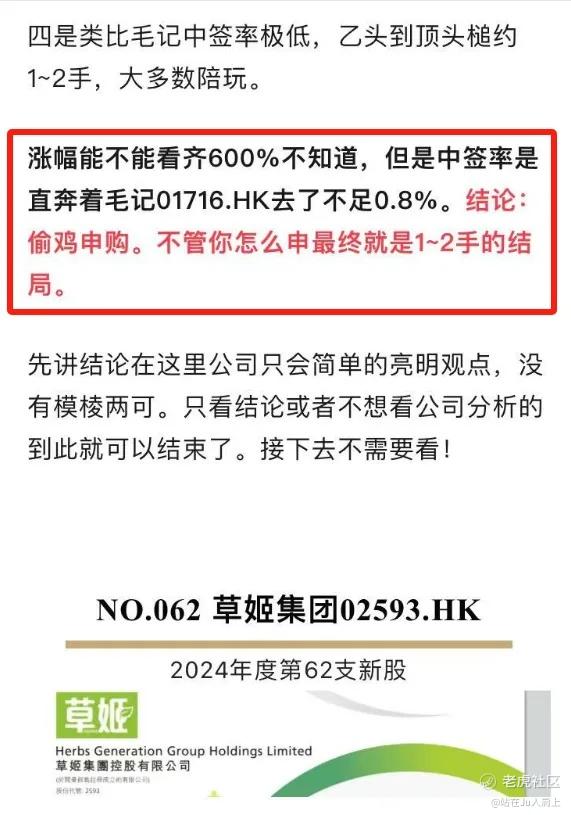

先讲结论在这里公司只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.065 佑驾创新02431.HK

2024年度第65支新股

深圳佑驾创新科技股份是中国智能驾驶及智能座舱解决方案供应商,为驾驶体验的关键环节提供包括领航、泊车和舱内功能在内的解决方案。智能驾驶解决方案是集团业务的核心和基础。

公司提供定制化L0级至L2 级智能驾驶解决方案,该等解决方案为自研并经过量产验证,公司还一直积极开发更多先进的自动驾驶技术。截至2024年12月10日,公司累计为35家汽车原设备制造商(整车厂)进行量产。

根据资料,按2023年L0级至L2 级解决方案的收入计,在中国市场中,公司在国产及在所有智能驾驶解决方案供应商中的市场份额分别为3.2%及0.6%。公司的客户主要包括整车厂及一级供应商,其大多数位于中国。

一、发行简介

回拨机制

二、财务简析

单位:人民币千元

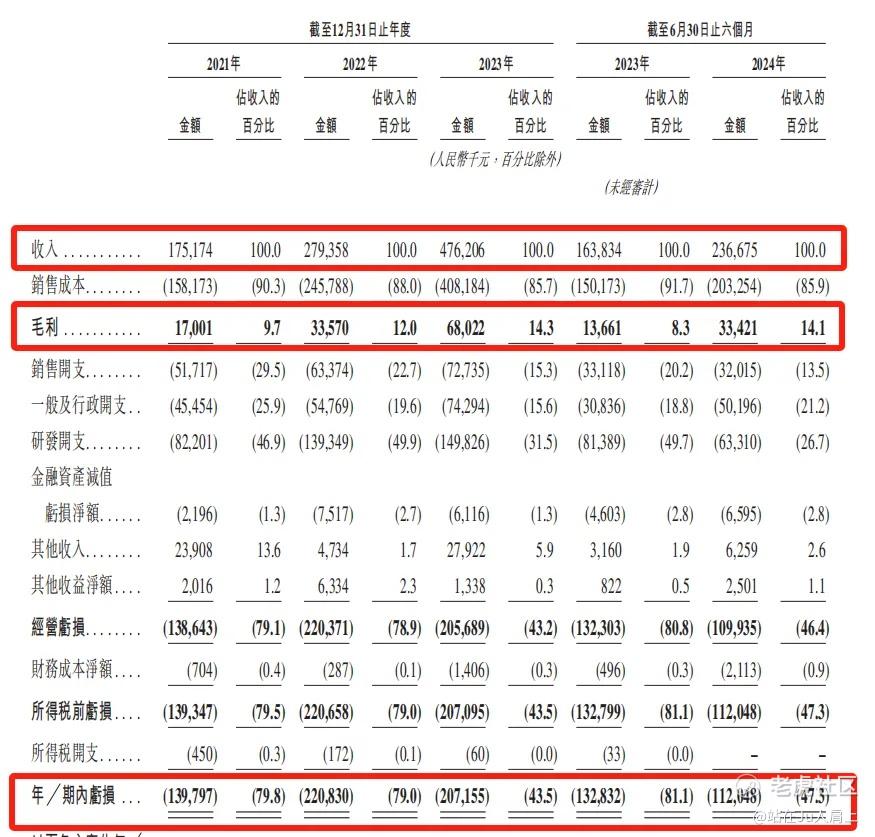

财务资料显示,

2021~2023年公司收入分别为1.75亿、2.79亿及4.76亿,复合年增长率为64.9%,24年前六个月收入为2.37亿元,同比增长44.5%;

2021~2023年公司毛利分别为1700万、3357万及6802.2万,24年前六个月毛利为3342.1万元,同期毛利率分别为9.7%、12.0%、14.3%和14.1%;

2021~2023年公司研发分别达到0.82亿、1.39亿、1.50亿,分别占当期收入的46.9%、49.9%和31.5%,24年前六个月研发为0.63亿元,占收入比重降至26.7%。

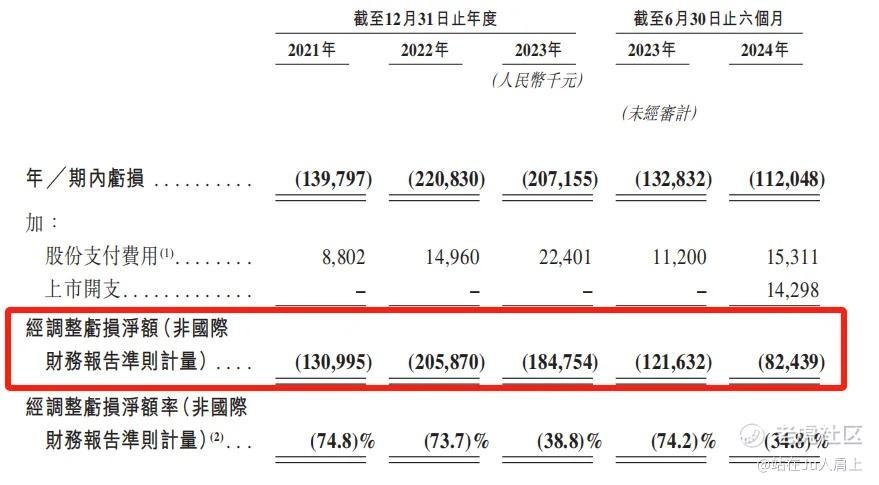

2021~2023年公司净亏损分别为1.40亿、2.21亿和2.07亿,24年前六个月净亏损为1.12亿元。

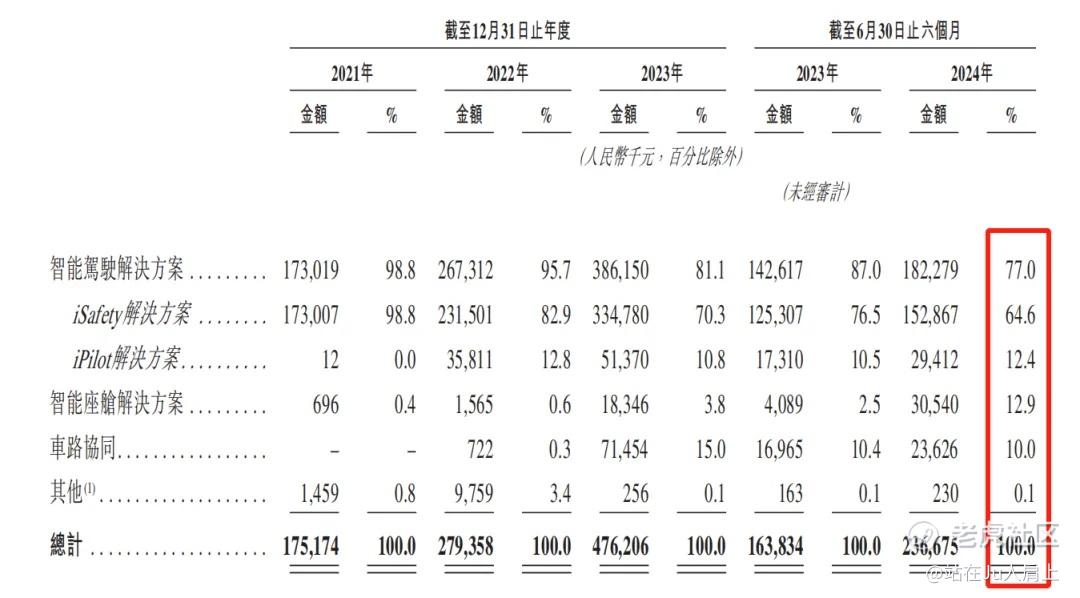

营收来源(按业务划分)

公司营收大部分来源于智能驾驶解决方案,占比超77%,其余来源于智能座舱解决方案和车路协同,最新占比分别为12.4%和12.9%。

募资用途

集资所得其中约40%将用于提升公司的研发能力及招聘及留任相关研发人才,以研究人工智能技术、改进公司的产品研发能力并加强创新商业化能力及提高公司研发流程的可延展性、效率和有效性;约30%将于接下来的3年内用于提升公司的生产效率及解决方案竞争力;约20%将于接下来的3年内用于加强公司的销售和营销能力;约10%将用作营运资金和一般企业用途。

三、综合分析

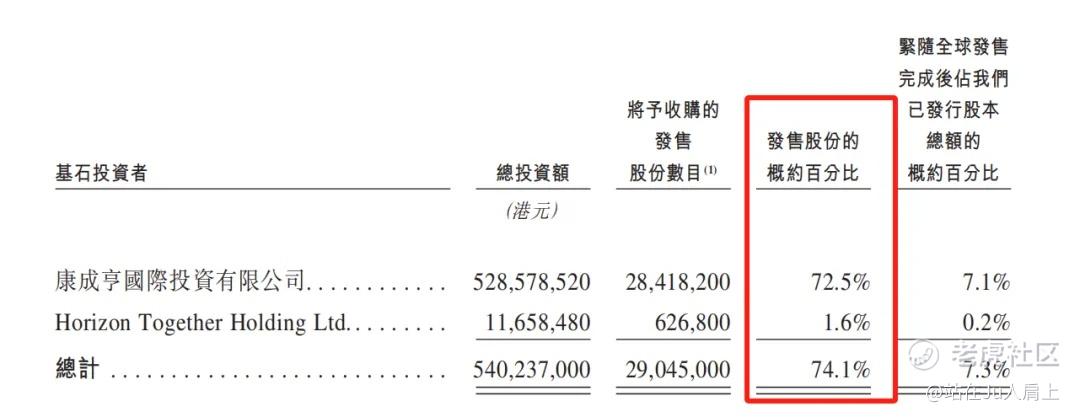

1、基石投资者74.1%;

公司引入两名基石投资者订立基石投资协议,同意以约5.402亿港元购买等值发售股份。以中间价计,假设超额配售权未获行使,占比约74.1%。禁售期6个月。

两名基石投资者包括:康成亨国际投资有限公司及Horizon Together Holding Ltd.由Horizon Robotics(地平线,股份代码09660.HK)全资拥有。

2、早期投资者;

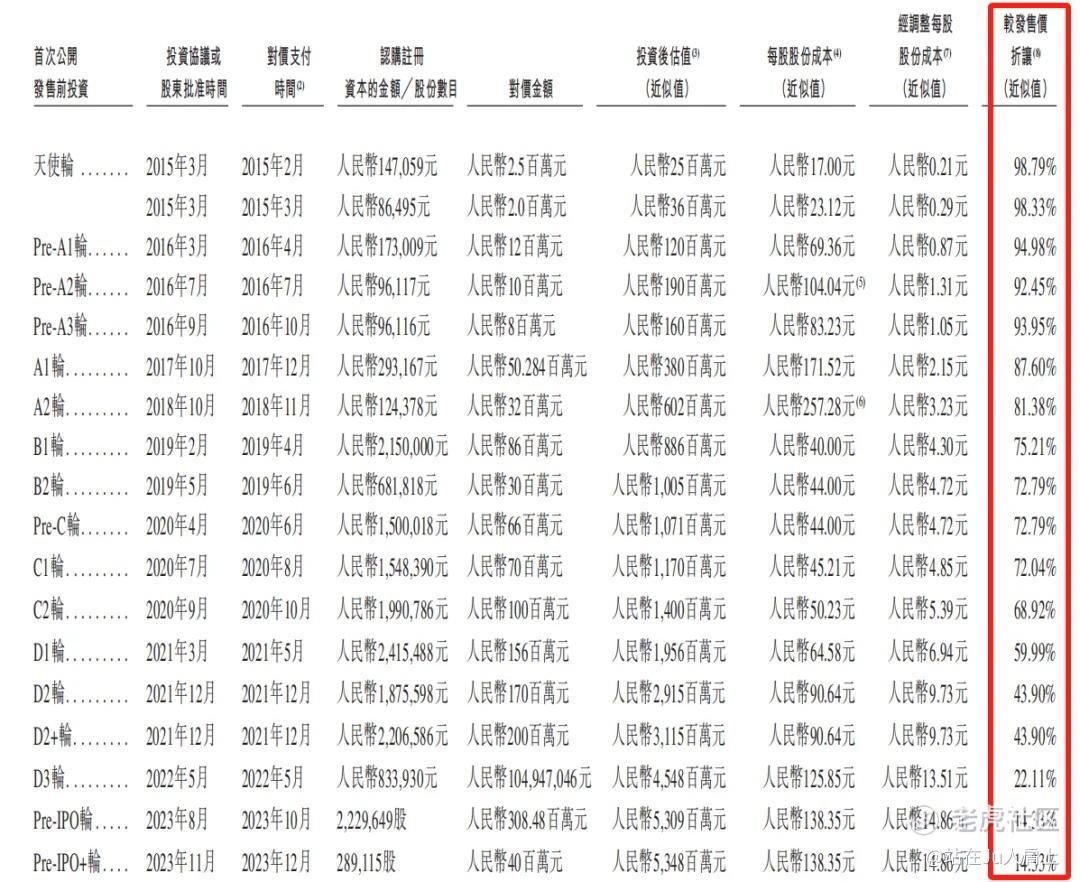

公司于15年3月至23年11月曾进行多轮融资,彼时发售价较中间价折让约98.79%至14.33%,早期投资者包括穗开投资、广州产投资本、超高清视频产业投资基金、博原资本、华智兴瑞基金、新景富盈基金、珂玺资本等机构。禁售期一年。

3、中签率推算;

公开发行391.9万股,200股一手,甲乙组初始手数9798手,招股首日1.66倍孖展,预计超购>15倍,回拨后中签率约100%。

4、保荐人历史表现

联合保荐人中信今年11个项目暗盘无一败绩。

联合保荐人中金今年17个项目,10负7胜,破发率58.82%。

5、同行表现

智驾同行黑芝麻、地平线一涨一跌。

小结:

①公司暂未盈利营收增长迅速相较同行而言估值尚可;

②中信中金两个中字头大行保荐今年比较稳健;

③2名基石拿了超74%份额其中一家为地平线;

④去掉基石流通盘约1.9亿不大不小;

⑤短期看不到盈利希望。

涨不涨很大一块就靠中信大保荐的威力。各位愿意赌一把的上不愿意的直接放弃。

四、操作计划

5个账户现金申购。

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/1217/2024121700016_c.pdf

$佑驾创新(02431)$ $黑芝麻智能(02533)$ $地平线机器人-W(09660)$

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·12-18 21:47赞点赞举报