千亿百信银行重回增长轨道

产业金融和消费金融,谁更香?

7年前,中信银行和百度联合发起成立国内首家独立法人直销银行——中信百信银行股份有限公司(以下简称:百信银行)。

7年后,百信银行总资产一路增长至千亿规模,但却在今年遇到了发展失速的问题。

今年8月,中信银行半年报显示:百信银行营收、净利润微降。截至今年上半年末,百信银行总资产1046.1亿元,较上年缩水79.01亿元。

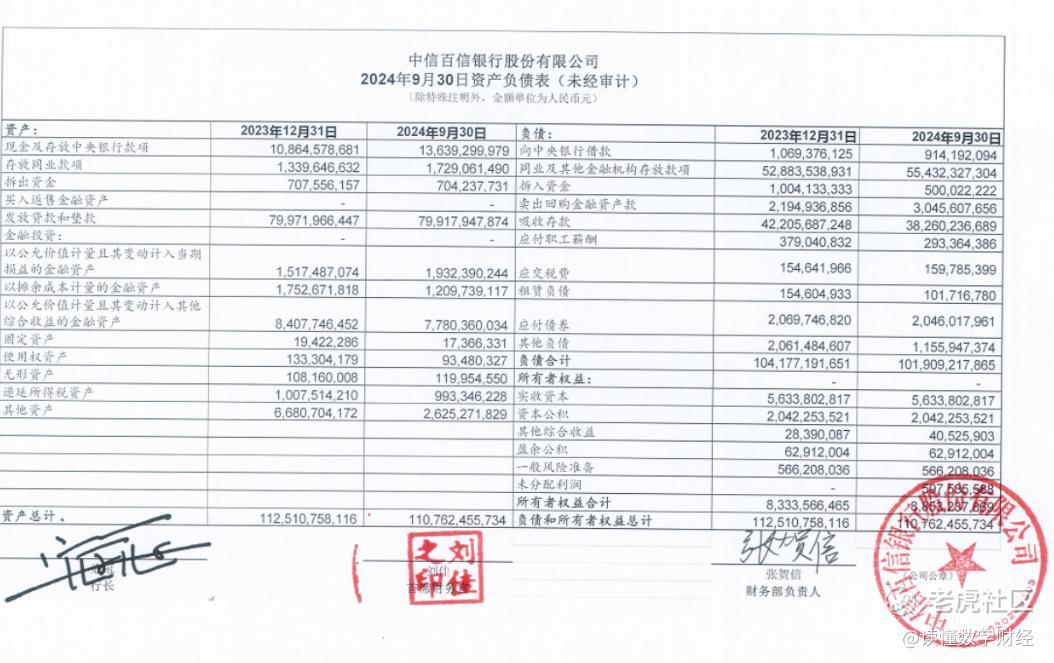

不过,百信银行总资产滑坡的情况并没有持续太久,根据最新财报显示:截至2024年9月末,百信银行总资产增长至1107.63亿元,单季增长超60亿元,重回增长轨道。

在一度出现增长失速的2024年,百信银行有些重大人事变动,一方面是上半年老行长离任。

百信银行的前任行长李如东,是中信银行系统的一员老将。李如东曾在中信银行总行任信息技术部总经理助理、网络银行部总经理助理等职,并在2017年任中信百信银行筹备组组长、行长、执行董事,领导、参与、见证了百信银行“从0到千亿”的整个过程,于今年5月离任。

现任行长寇冠也是百信银行的老将。2017年8月,寇冠加入百信银行,出任百信银行副行长兼首席信息官。2019年3月,挂职担任中信银行信息技术管理部总经理,并于2022年6月挂职兼任中信银行科技运营中心总经理,自2024 年9 月6日起履职百信银行行长。

寇冠上任后,虽然资产规模没有回到年初水平,但也有了转好的态势。

可以看出,新老行长的交替正好是百信银行增长失速和回归增长的两个节点。

另一个人事变动是行长助理于晓红 “失联”,而于晓红失联的时间点是在新行长寇冠任上,这也为百信银行的发展蒙上了一层不确定性。

虽然总资产重回增长轨道,但百信银行想要在2024年交出一份好的利润表并不容易。

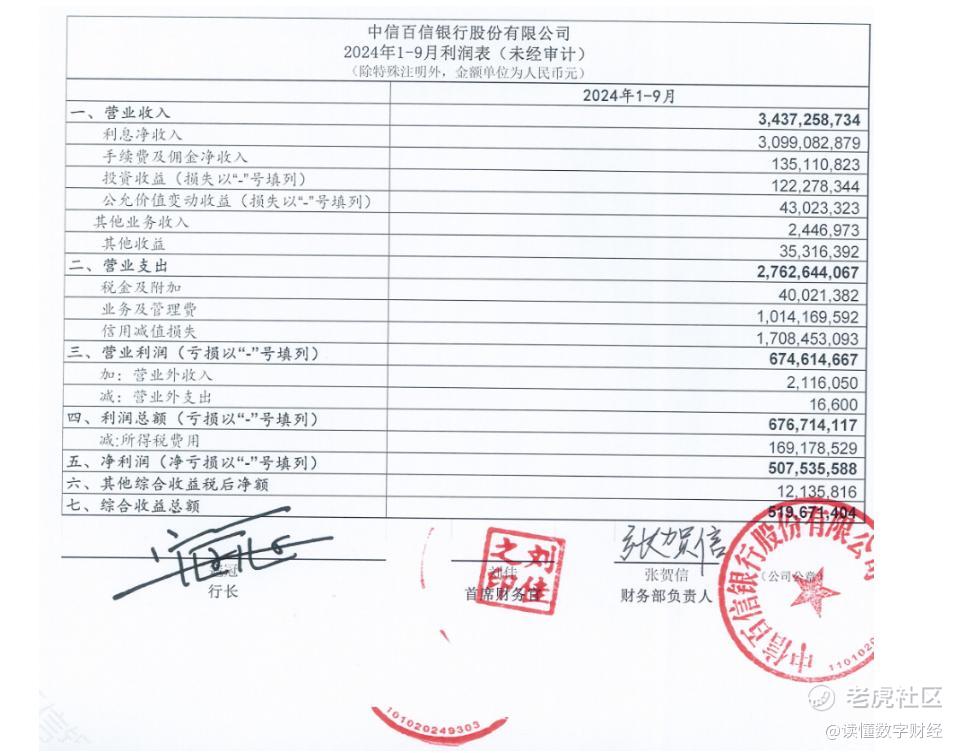

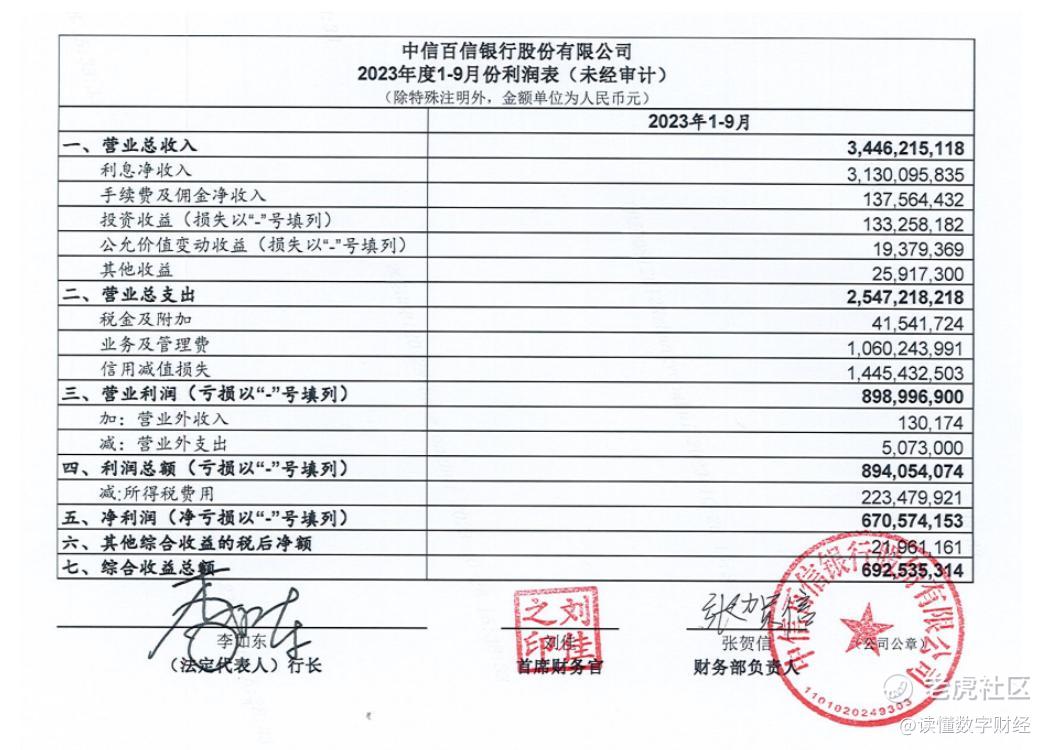

而根据前三季度业绩,百信银行营收较去年同期微微下降,而营业支出却大幅增加,这也导致其净利润下降明显。

而值得一提的是:百信银行营业支出中信用减值损失的部分同比大幅下降,这无外乎两个原因:经过前三季度的缩量,百信银行资产质量得到优化;或是百信银行如同业一般选择减少拨备的方式增加利润数据。从资产质量方面来看,百信银行2021年至2023年的不良贷款率分别是1.55%、1.48%及1.36%,整体呈下降趋势,历史成绩不错。

寇冠如想破局,本质上还是要扩大资产规模,为2025年的财务回暖做准备,方向是什么呢?

百信银行曾对21世纪经济报道解释其上半年营收、净利微降时表示,“是其主动选择业务结构转型导致。百信银行大力提升产业金融占比,而产业金融信贷产品价格和风险后收益较低,对其收入表现带来一定影响,对助贷业务的主动压降也是原因之一。”

目前,百信银行对助贷业务存在一定程度的依赖。为实现可持续发展,减少对助贷业务的依赖势在必行,应加强自营业务的转型和业务结构调整。此外据媒体报道:2021年-2023年,百信银行个人综合消费贷款规模分别为531.6亿元、631.68亿元及660.1亿元,同比增速分别为34.2%、18.8%、4.5%。

可见百信银行的消费贷业务增长已经迎来拐点,产业金融的转型势在必行。而在百信银行“新三年规划”战略转型规划中,提升产业金融业务占比被重点提及。

百信银行2023年度环境、社会和治理(ESG)报告中指出,2023年百信银行董事会强化战略牵引,指导构建2024-2026年新三年战略发展蓝图。在银行业净息差收窄等多重压力下,百信银行需强化核心能力进行自营业务的转型和业务结构调整,有效提升产业金融业务占比。

发展产业金融对于百信银行而言“有迹可循”,其兄弟公司度小满金融与蚂蚁集团、微众银行相比同样没有精准的流量来源,却通过科技、风控、品牌等方面的建设和努力,在大厂金融中占据了一席之地。

从这点来看,百信银行起码有一个可以参照的范本,至于结果如何,只能由时间给出答案。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。