养老金和教育金如何选择投资标的

养老金(退休以后,一种替代工资的资金来源),国内退休都是在六十多岁以上,所以养老金的配置时间跨度很长,至少在四十年。

教育金(作为子女以后上大学和读研究生的资金),所以教育金的配置时间至少在十五年以上。

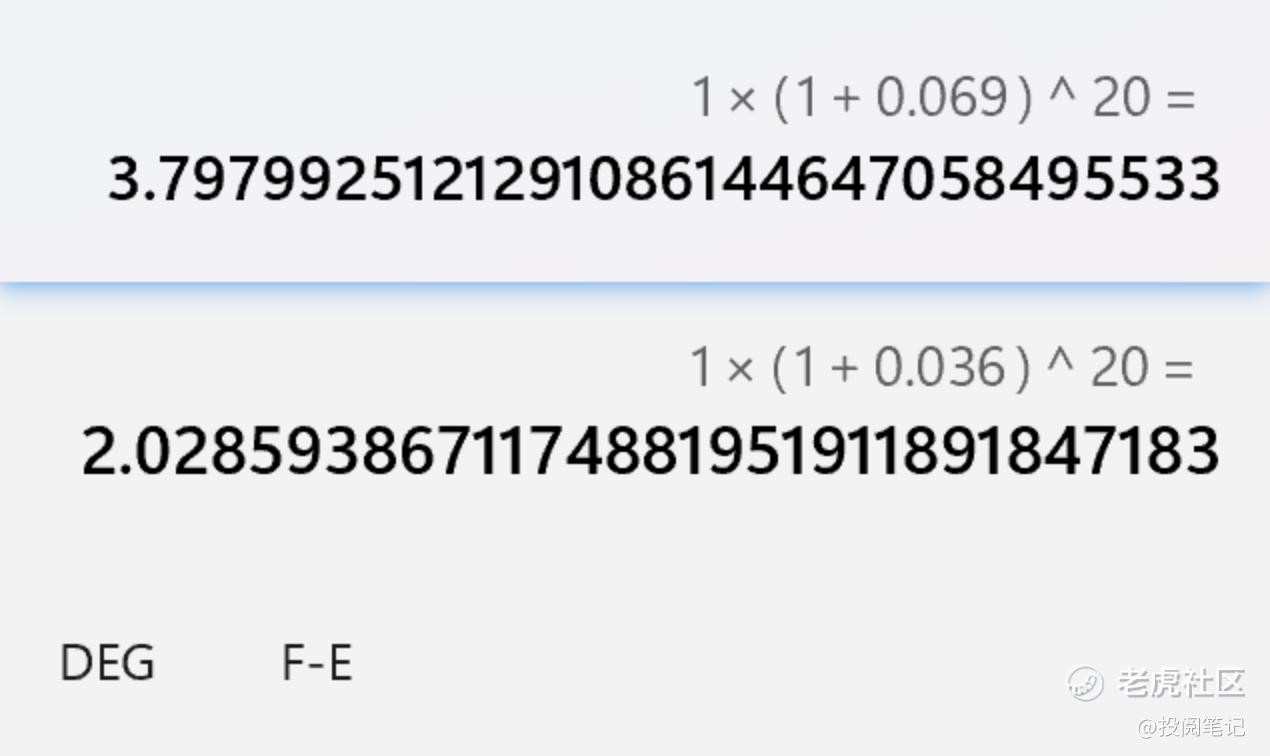

那么在这么长的时间里面,怎么选择投资标的?我在《股市长线法宝》最新的第 6版中,找到了作者统计了美股 1802—2021年五种不同类型的资产剔除通货膨胀之后的真实收益情况:股票资产的年收益率为 6.9%;长期国债的年收益率为 3.6%;短期国债的年收益率为 2.5%;黄金的年收益率为 0.6%;美元现金的年收益率为 -1.4%。可以发现在这220年中,股票的年化收益率是最好的。不要小看股票年化收益率比长期国债高3.3%,在时间的影响下差距很大的,比如起始资金为1元,在20年后两者的变化情况,如下图所示,股票实际收益为3.80元(3.8倍),长期国债收益为2.03元(2.03倍),可以看到在这20年里股票收益高于长期国债近1.8倍,如果时间在长点差距会更大。

为什么股票长期收益率会高于债券呢?在《用普通股进行长期投资》这本书中说明了5种原因,其中最重要的原因是公司可以保留利润的一部分,然会用同样的回报率进行再投资。

前面提到了剔除通胀,这就回到了投资的目的,股神巴菲特说:“投资是为了在未来更有能力消费而放弃今天的消费。”简单点说投资就是为了维持甚至是超越现在的购买力(跑赢通胀)。

所以关于养老金和教育金选择的投资标的选择就是股票。一般的投资者很少了解股票的投资知识,不具备投资个股的能力,所以就可以选择指数基金。就像巴菲特就建议一般的投资者购买指数基金,为了支持这个建议,股神开了百万美元赌局:10年内任何基金管理人选择的5只股票基金跑不赢先锋标普500指数基金。当然最后的结局是巴菲特赢了。

指数基金涉及的品种很多,比如有宽基指数(中证A500、沪深300、标普500等),行业指数(白酒、半导体等),主题指数(国企、人工智能等),策略指数(红利、价值、成长等),跨境指数(标普500、纳指100等),商品指数(黄金、石油等),货币指数(场内货币基金)。

我个人认为选择宽基(定投)就好了,比如中证A500,标普500等,国内选择中证A500比较适合,不过可以看下过去中证A500走势,如下图所示,过去的波动很大,明显有周期,按照过去来看投资中证A500需要阶段止盈,可以参考这个指数的估值情况定投和止盈。

再来看看标普500指数,从2004年到2024年12月16日走势可以看出,标普500走出了长牛趋势,按照过去来说,只需要定投标普500指数就可以了。

对了最后在说下国内个人养老金账户,如下图所示,各税率对应的节税金额,可以仔细参考下表格中的信息,个人认为月均收入在17000元以上可以参与,以下的还是自己定投指数基金吧。

免责声明:本内容仅作为投资思考,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。