8家消费公司拿到新钱;传茶颜悦色计划赴美IPO;1~11月线上美妆GMV增速放缓|创投大视野

出品 | 36氪未来消费(微信ID:lslb168)

离你更近的消费创投一线。

整理 | 任彩茹

头图 | 视觉中国

Busy Money

-

“凯达恒业”完成近4亿元首轮融资

36氪获悉,冷冻薯制品生产商“凯达恒业”近期完成近4亿元首轮融资。本轮融资由黑蚁资本领投,建发新兴投资跟投。

凯达恒业成立于2000年,专注于马铃薯冷冻食品和休闲食品的研发、生产和销售。2019年,凯达进入冷冻法式薯条生产领域,并先后在内蒙古乌兰察布市和太仆寺旗建立了冷冻薯制品加工产业园,预计两年内有望拥有亚洲最大的冷冻薯制品加工能力。凯达恒业的主要客户包括西式快餐连锁品牌、休闲零食品牌、连锁零售渠道等等,服务的客户已达1000余家。

-

“hohem浩瀚”完成超亿元B轮融资

36氪获悉,智能影像先锋品牌“hohem浩瀚”近日完成超亿元B轮融资,由顺为资本、君联资本联合领投,小米战投、云启资本、同创伟业、云沐资本跟投,庚辛资本担任本轮独家财务顾问。

hohem浩瀚创立于2014年,专注AI智能影像设备领域。作为AI跟拍稳定器首创者,该公司以用户思维为导向,通过将智能科技融入影像拍摄,致力于为用户带来更多轻松、高效的智能拍摄体验。

-

“中赢供应链”完成1000万元A轮融资

36氪获悉,“中赢供应链”宣布完成A轮融资1000万元融资,由深圳慧财股权投资基金战略投资。中赢科技成立于2023年,其主营业务为各行业提供及构建智能管理系统平台。

-

“星联未来”完成千万元天使轮融资

36氪获悉,“星联未来”完成千万元天使轮融资,由未来光锥前沿科技基金、零以创投领投,麟阁创投跟投。

星联未来由前华米科技海外业务副总裁毛汉勇、华米科技研发副总裁顾岩联合创立,致力于将智能穿戴创新技术应用于宠物领域,重新定义真智能的宠物硬件产品,打造硬件+数据+生态的综合科学养宠解决方案。据了解,该公司计划在明年推出首款AI宠物硬件产品SATELLAI Collar和SATELLAI Tracker。

-

“链车猫”完成800万美元融资

据IT桔子,“链车猫”完成了一轮高达800万美元的融资,本轮由True Ventures领投。链车猫是一个本地生活服务优惠平台,与大型平台和连锁品牌商家进行深度合作,通过数据互通互联为消费者提供消费优惠聚合入口服务。

-

“造梦次元”完成数千万元A轮融资

据高榕创投,深圳想法流科技有限公司完成数千万人民币A轮融资,本轮融资由锦秋基金领投,高榕创投、明势创投、商汤科技等参投。

“想法流”创立于2023年,专注于打造多模态AI驱动的新一代内容平台。公司核心产品“造梦次元”定位于服务年轻用户,结合生成式AI技术,提供交互式、剧情化的虚拟角色互动体验,日均活跃互动时间超过100分钟。

-

“美阁乐涂料”完成千万元Pre-A轮融资

据图说家居,“美阁乐涂料”(成都有限公司)宣布完成千万元Pre-A轮融资,叁熊投资领投。美阁乐涂料成都有限公司是德国美阁乐涂料中国地区的总经销,致力于为新房旧房家庭装修提供趋零甲醛,以及可以分解甲醛的除醛墙面系统解决方案。

-

“一触互动OneTouch”完成百万美元天使轮融资

36氪获悉,AI 应用厂商“一触互动Onetouch”近期完成百万美元天使轮融资,本轮由华山资本领投,某资深企业家跟投,探奇资本担任独家财务顾问。

一触互动成立于2024年5月,是一家以通用大模型为基础的AI应用层公司。公司首款产品是一款面向海外红人、UP主的邮件Copilot工具,可以帮助创作者一键管理品牌方的Pitch邮件,更高效与品牌方开展合作。

公司情报

-

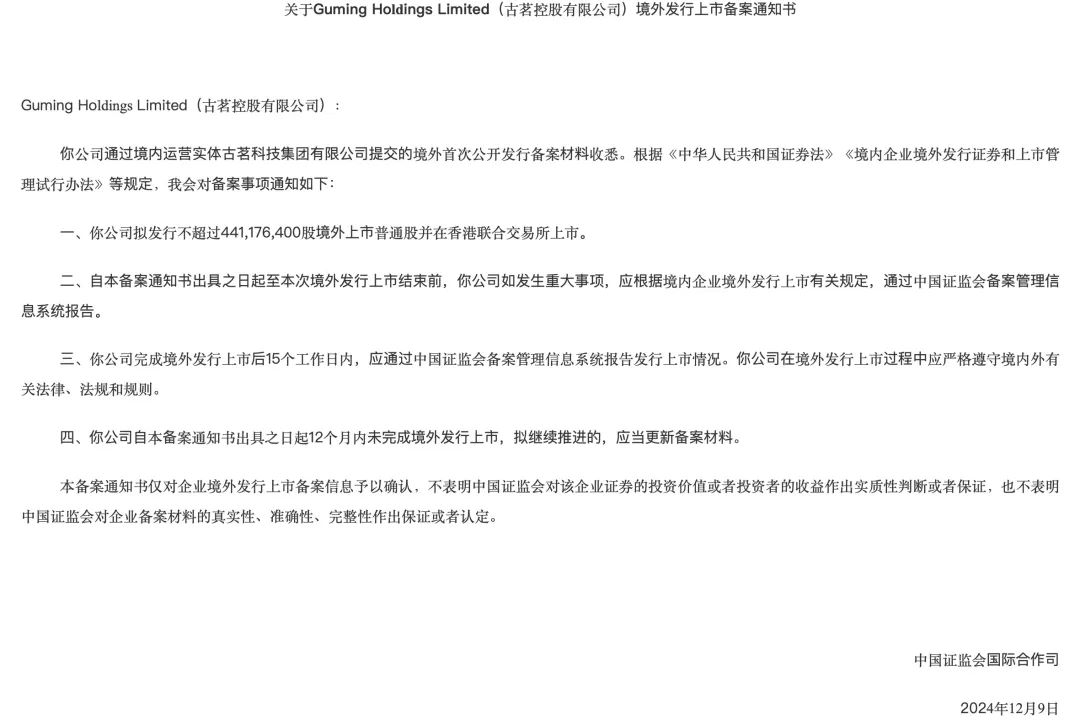

“古茗”赴港上市有新进展

新茶饮行业的上市潮终于迎来新曙光。

2024年堪称新茶饮的“上市大年”。刚开年的1月2日,古茗控股与蜜雪冰城双双向香港交易所提交了IPO申请文件,沪上阿姨也紧随其后,在2月14日递表港交所。然而,这三家公司的招股书目前均已被标记为失效。

12月11日,证监会官网发布《关于Guming Holdings Limited(古茗控股有限公司)境外发行上市备案通知书》,公司拟发行不超过4.41亿股境外上市普通股并在香港联合交易所上市。此次境外发行上市备案获批,是古茗自递交招股书后,时隔11个月的新进展。

事实上,古茗近几年的营收增长一直较为稳健。招股书显示,古茗2021年、2022年和2023年前九个月的营收分别为43.84亿元、55.59亿元和55.71亿元,其中,2023年前九个月的同比增速还高达33.9%。古茗若能成功上市,港股将迎来继奈雪、茶百道后的又一家茶饮品牌。

-

传“茶颜悦色”计划在美国IPO

茶颜悦色又又又传出上市。

据彭博社报道,茶颜悦色已将重点从香港首次公开募股(IPO)转向潜在赴美上市,但具体时间表取决于茶颜悦色将何时获得中国监管机构的正式批准。此前,有消息称茶颜悦色在今年早些时候挑选了中金公司及摩根士丹利参与其香港股票发行,可能将筹集数亿美元。而后不到一年的时间里,这家公司多次被传出IPO。

茶颜悦色于2014年在长沙创立,凭借独特的中式风格走红,产品价格带稳定在十余元。2021年12月,茶颜悦色走出湖南,先后进入了武汉、南京、重庆等地。尽管整体规模和扩张速度仍不及几家头部品牌,茶颜悦色的盈利表现却不俗。据《晚点LatePost》报道,2023年茶颜悦色实现约5亿元的净利润。

新茶饮的下半场,蜜雪冰城凭借低价优势摊大规模,霸王茶姬的国风鲜奶茶出圈、成为新的“被模仿者”和国际化品牌,古茗、茶百道、喜茶、奈雪的茶等玩家也比以往愈加成熟。不急于开放加盟的茶颜悦色,究竟会走上一条怎样的路,至今仍是行业的一个谜题。

-

“Alo Yoga”即将进入中国市场

被誉为“lululemon头号对手”的北美瑜伽服品牌终于看向中国。

据《精练GymSquare》消息,“Alo Yoga”即将正式进入中国市场。前始祖鸟市场副总裁Aurora Liu,已经加入负责Alo Yoga中国。Alo中国团队,开始在上海静安嘉里中心和恒隆等核心商圈商铺的选址工作,预计品牌将在2025年开设线下中国首店。

华尔街日报的报道中曾提到,Alo被赋予的一个意义是“最能代表我们这个时代的穿搭”。2022年,Alo的营收超过10亿美元,在疫情三年间翻了近五倍。2023年10月底,路透社报道称,Alo母公司正以100亿美元估值寻求融资。官网显示,该品牌目前在全球11个国家开设有93家门店,近一年几乎每周开出一家店。

Earnest在一份报告中指出,Alo的消费者与lululemon有63%的重叠度。当lululemon的品牌影响力开始被稀释,后来者的颠覆和取代成了一条必须关注的故事线。或许,坚守小而美的赛道和寻求增长之间的取舍,是每个品牌都无可避免的问题。

未来Idea

-

“UR”最大海外门店在曼谷开业

中国服装品牌的出海野心正在彰显。

近日,FMG 集团旗下 UR 与本来 (BENLAI) 两大品牌于泰国曼谷 One Bangkok Mall 联袂开设新店。创始人李明光在开业活动上谈到,2025年还将重点布局纽约、伦敦地区,并以直营和加盟的方式在两年内实现亚太重点地区包括马来西亚、泰国、日本全覆盖,五年内海外门店突破200家。

UR 自 2016 年开出新加坡首店起,便开启了较快的海外扩张速度,目前已在多国设近 20 家线下店并覆盖欧美线上市场。此次开业的曼谷店是UR的海外最大店,面积将近 3000 平米,覆盖男女装、配饰等各种品类。

本来 (BENLAI)是UR的姊妹品牌,于 2022 年推出,以科技与可持续面料定义休闲服,11~12月计划连开十店,达到20余家的规模。此次开出的曼谷门店采用“超千平大店”理念,这也意味着,其成立两年便开始出海。

-

“TOPAZ”推出潮流支线“montsurf”

运动和潮流越来越成为一体两面的事物。

36氪获悉,轻极限运动品牌TOPAZ推出潮流支线montsurf,同步上新卫衣、绒线帽等限定系列,以及S-PARTS、DUCATI等多款潮流联名卫衣。据了解,该支线希望融合轻松惬意的CASUAL休闲型格,以玩家之心探求人居、运动、自然融合共生的命题。

TOPAZ起源于2016年,最早从户外俱乐部赛级装备定制商起家,而后推出独立品牌。该品牌提倡轻极限生活方式,并为此研发更高防护的运动装备,以滑雪、攀登、骑行、徒步、越野跑为代表场景,打造全地形适用的贴身层运动装备。

2023年5月和11月,TOPAZ先后完成数百万元天使轮融资和近千万元天使+轮融资,其功能贴身层产品“TOPAZ Defender”已上线一年有余,护脸、护具、梯度压力袜等配件产品也已陆续推出。

数读消费

-

2024年前三季度中国快速消费品市场增势趋缓

中国快消品市场增势走缓,家庭护理成为前三个季度均实现正增长的唯一类目。

贝恩公司与凯度消费者指数近日联合发布的《2024年中国购物者报告,系列二》显示,中国快速消费品市场在2024年前三季度增势趋缓。从整体来看,2024年前三季度中国快速消费品市场取得0.8%的温和增长,其中销量增长4.6%,平均售价下降3.6%。分季度看,一二季度销售额分别增长2.0%和1.6%,三季度下降1.1%,9月单月下降幅度达到3.5%。

在四大快速消费品领域中,家庭护理类目以3.5%的销售额增速领跑市场,饮料类目以3.3%的增速紧随其后,包装食品类目小幅增长1.4%。个人护理类目则下降了4.4%,与2023年前三季度跌幅相比有所扩大,接近于2022年跌幅水平。

值得注意的是,家庭护理类目是唯一在2024年前三季度销售额均保持正增长的类目,也是销量增长最强劲、平均售价降幅最低的类目。销量增长主要源于产品渗透率和购买频率的提升,反映出消费者对健康和卫生的日益关注,以及对自我享乐和居家品质生活的追求。

-

1~11月线上美妆GMV增速放缓

青眼情报数据显示,2024年前11个月,淘天、京东、抖音、快手平台4个主流线上平台美妆类目(护肤、彩妆香水、身体护理&清洁、洗发护发)总GMV超5093.41亿元,同比增长4.67%,去年同期GMV增速为8.18%。

1~11月,线上TOP20品牌的市场份额达到了22.3%,与去年同期相比,这一数据提升了2.5个百分点,显示出头部品牌在市场竞争中的优势持续扩大。从增速层面分析,TOP20品牌中90%的品牌实现了同比正增长,其中55%的品牌更是实现了同比双位数增长,后、韩束两个品牌实现了超倍数的增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。