最近老黄压力山大!如果出现大跌,该如何做空英伟达?

英伟达公司(NVIDIA Corporation,NASDAQ:NVDA)是我们2024年首选的做空目标,但尽管离年底还有三周,很明显我们的时机把握有些偏差。我们采用了看涨期权价差策略(CALL spread),这种策略可以限制我们的最大亏损,但账面上的亏损仍然存在。尽管如此,本文将探讨需求下降的潜力、竞争加剧以及2025年利润率可能降低等因素,使得我们有理由继续保持有利的做空仓位。

英伟达与中国市场

近期,中国对英伟达展开了反垄断调查。

需要注意的是,由于出口政策限制,英伟达可以向中国销售的GPU种类已经受到严格限制,而且英伟达在中国的业务规模并不大。这种因素的结合可能会使中国在即将到来的贸易战中,通过限制英伟达GPU的市场准入来达成政策目标。

市场传闻称,华为的芯片技术在中国已经具备与英伟达GPU竞争的实力。而中国是英伟达仅次于美国的第二大市场,这一潜在的影响可能会导致英伟达的估值倍数下降。

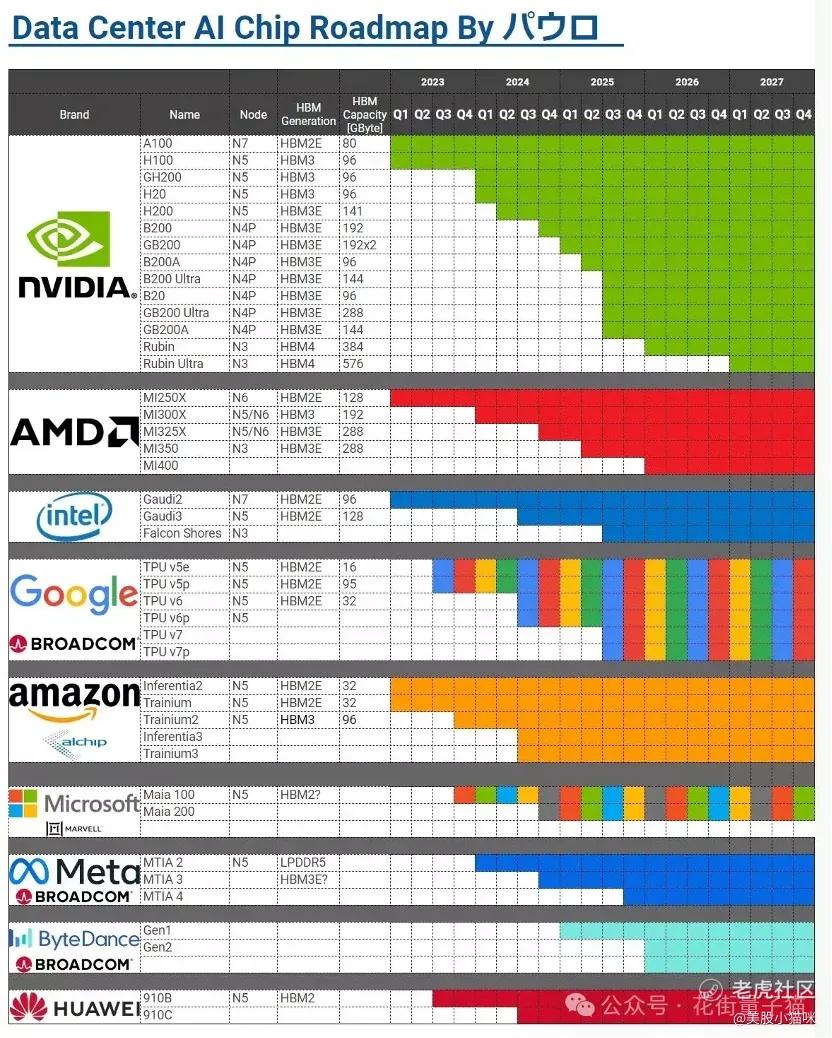

英伟达的GPU竞争

英伟达正在面临来自其最大客户的日益加剧的GPU竞争。

顶级GPU竞争对手

许多英伟达的主要客户和竞争对手在2023年动作较慢,但正在2024至2025年加速扩产。亚马逊(Amazon,AMZN)最近公布了计划在2025年底发布的Trainium 3芯片的详细信息。作为全球最大的云计算服务提供商,亚马逊有可能利用自研芯片削弱英伟达的市场地位。

亚马逊预计新芯片的性能将是上一代的两倍,能效提升40%,其制造工艺基于台积电(TSMC)的N3技术节点。这种技术密度的提升预计可以让服务器性能翻倍。据报道,科技巨头苹果(Apple,AAPL)也将成为亚马逊新硅芯片的客户。

GPU竞争的加剧为英伟达带来了明显的风险。更重要的是,这种竞争不仅威胁到英伟达的GPU业务,也威胁到其利润率。尽管英伟达的市场地位可能短期内不会被撼动,但其标志性的高利润率可能不得不被削减,这将影响其高估值的合理性。

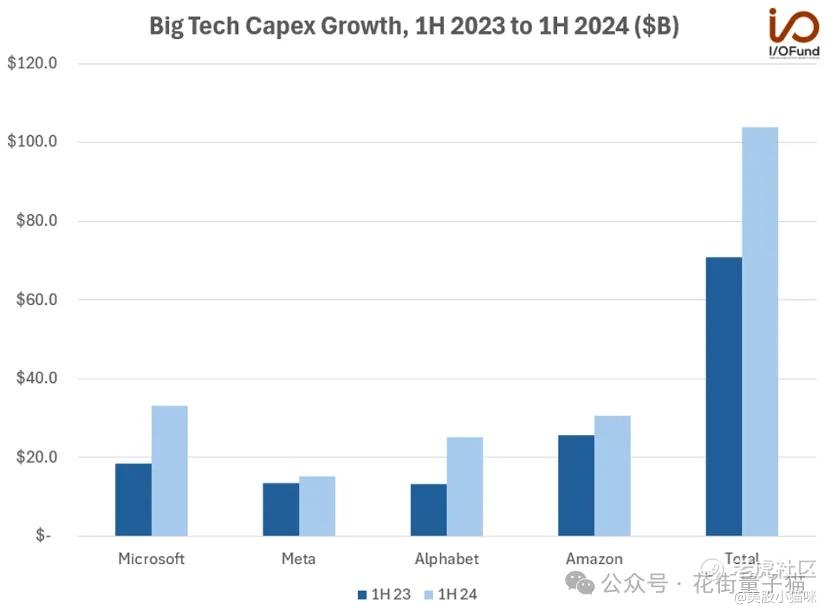

科技巨头过度投资的隐忧

科技巨头正在大幅增加资本支出,其年化资本支出已从1500亿美元增加到超过2000亿美元。

科技巨头资本支出增长趋势

由于这种大规模投资,市场对这些公司是否在人工智能领域过度投资并能否实现可观回报表示担忧。例如,尽管Meta Platforms(META)在虚拟现实领域损失惨重,这些公司凭借现金流可以承受巨额亏损。

关于人工智能的过度炒作减缓的迹象越来越明显:

• **马克·扎克伯格(Meta CEO)**在接受彭博社播客采访时表示:“我认为很多公司现在可能正在过度建设,未来回头看时会发现,我们可能花费了数十亿美元的冗余投资。”

• **谷歌CEO桑达尔·皮查伊(Sundar Pichai)**补充说:“人工智能进步的步伐将变得更加艰难。到2025年,低垂的果实已经摘完,接下来的突破将需要更深入的研究。”

这种过度投资可能使英伟达的估值难以获得支持,因为一旦增长放缓,对GPU的需求可能会停止增加。

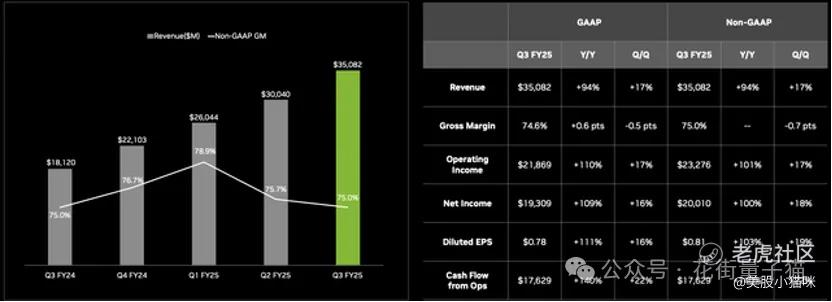

英伟达的利润双重压力

从英伟达最近的财报中可以看出,公司正面临双重利润压力。

• 公司季度环比营收增速已显著放缓。尽管季度营收仍在增长约40亿美元,但百分比增速正在下降。

• 公司下一季度预计营收为375亿美元,仅增长25亿美元。这表明不仅营收增长放缓,增速也在下降。

此外,公司上一季度的毛利率也出现了下降。随着竞争的加剧,我们预计未来几个季度毛利率将继续缩减。这将进一步削弱营收增长的效益。

鉴于英伟达的年收入约为800亿美元,而市值高达3.4万亿美元,若想维持当前估值,需要大幅的收入增长。

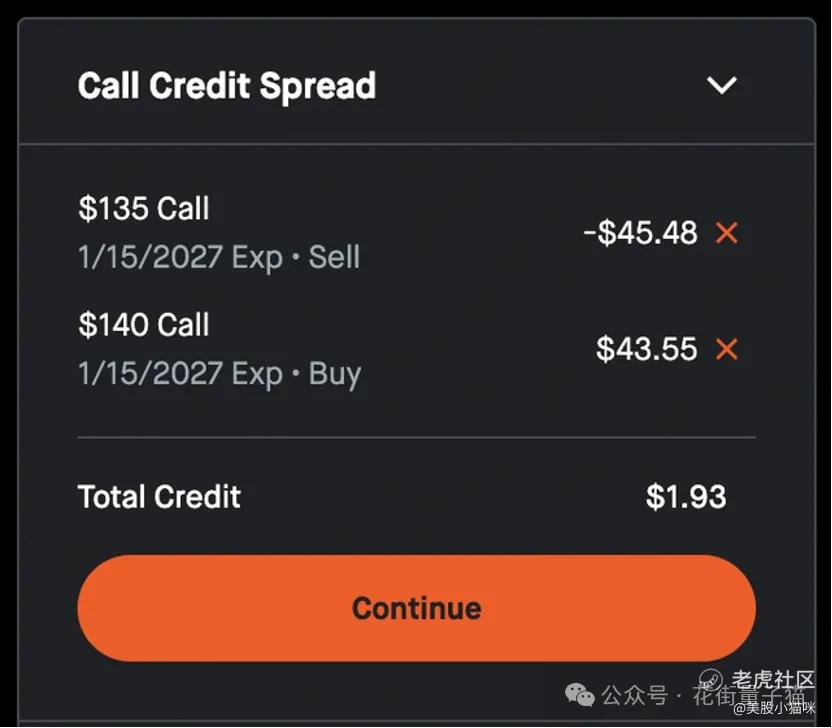

投资策略

投资者若希望做空英伟达,可以选择通过看涨期权价差策略来限制下行风险。例如:

• 策略示例:在2027年1月中旬卖出135美元的CALL期权,同时买入140美元的CALL期权,可获得每股1.93美元的净收益。这一策略的盈亏平衡点为136.93美元。价格低于135美元时,最多可盈利1.93美元;价格高于140美元时,最多亏损3.07美元。

这一策略限制了亏损规模,与裸卖空相比更加安全,但也限制了盈利潜力。

风险

我们认为最大的风险是英伟达是一只典型的“情绪驱动型股票”。尽管我们认为其盈利增长是暂时的,但市场可能继续推高其估值,这可能导致投资者在短期内出现亏损。

结论

英伟达借助GPU需求的浪潮成长为全球最具价值的公司之一。然而,其目前的股价已远高于合理水平。随着竞争加剧和增长放缓,英伟达可能难以维持当前估值。对于愿意承担风险的投资者来说,做空英伟达可能是一个可行的策略。综合来看,我们不建议投资英伟达的股票。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。