Adobe:第四季度订单量强劲增长表明需求强劲

发生了什么

Adobe (纳斯达克股票代码:ADBE )( NEOE:ADBE:CA ) 在公布 2024 财年第四季度好坏参半的收益结果后受到打击,其股价在下一个交易日下跌了近 13%。虽然我理解人们对疲软的收入前景感到沮丧,但我认为市场的反应有些过度。

有一些亮点。我曾预测净新数字媒体 ARR 会同比下降,但实际上增长更强劲。除此之外,ADBE 第四季度总积压订单增长略有回升,这表明需求仍在稳定增长。

负面方面是,即使盈利前景不错,ADBE 的远期收入预期仍未达到预期,其 2025 财年第一季度和 2025 财年的预期上限未达到市场预期。

在我之前对 ADBE 2024 财年第三季度收益的分析中,我维持了“持有”评级,因为我没有看到任何明显的收入加速迹象。自那以后,该股下跌了 11.7%,表现远逊于标准普尔 500 指数近 19%。根据其 2025 财年收入前景,预计收入增长将进一步放缓,而此前普遍预期的增长将反弹。然而,我认为这一指引可能是保守的,也是可以实现的,正如我们在上个季度看到的那样。同时,我认为目前的估值已经反映了这种前景。因此,我将该股评级上调至“买入”。

2025 财年收入前景黯淡

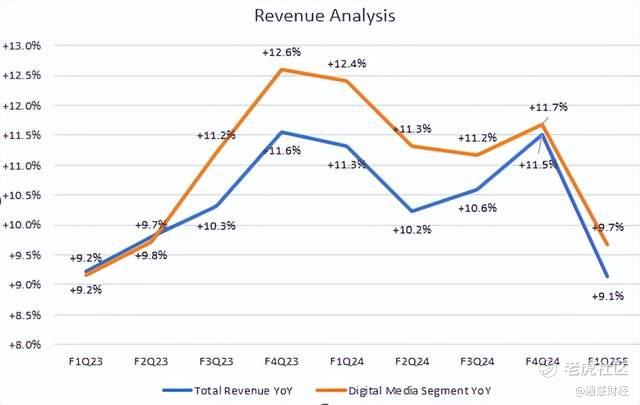

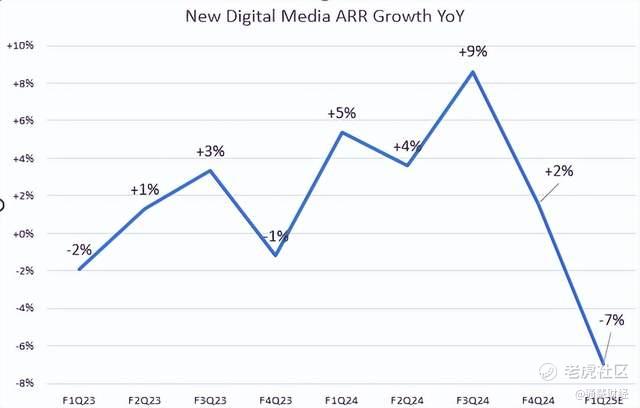

ADBE 2024 财年第四季度的收入预期超出预期,在数字媒体部门强劲表现的推动下实现了两位数的同比增长。该公司此前曾发布弱于预期的第四季度业绩展望,包括预计本季度新数字媒体 ARR 同比下降 3%。当时,管理层将此预期归因于需求提前。如下图所示,该公司实现了 2% 的同比增长。

然而,ADBE 再次发布了谨慎的收入前景,预计 2025 财年增长将继续减速。根据其 2025 财年第一季度收入指引的中点,ADBE 预计将实现 9.1% 的个位数同比增长。2025 财年数字媒体 ARR 的 11% 同比增长指引意味着新数字媒体 ARR 将下降 6%。鉴于这一前景以及低于预期的 2025 财年第一季度收入指引,我预测 2025 财年第一季度新数字媒体 ARR 增长将降至 6% 以下。

在2024 财年第四季度收益电话会议上,管理层指出,2025 财年收入前景考虑了不利货币带来的约 2 亿美元收入阻力。

总积压量体现弹性

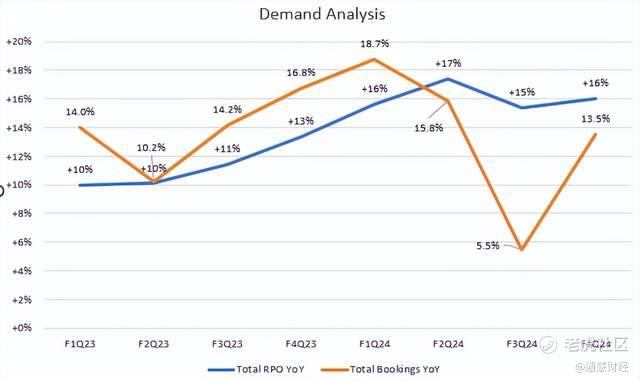

尽管如此,ADBE 的潜在需求依然强劲,因为其总 RPO 同比增长 16%,较上一季度略有加速。总 RPO 或积压订单代表公司未来将确认为收入的剩余合同价值。在财报电话会议上,管理层强调在其主要产品中引入了几种 GenAI 模型,这提高了生产力并在 2024 财年推动了巨大需求。

通过计算其 2024 财年第四季度的预订价值(将总 RPO 的环比变化添加到第四季度总收入中),我们可以得出总预订量同比增长 13.5%。这表明,低迷的收入前景不太可能由需求放缓造成。

利润前景良好

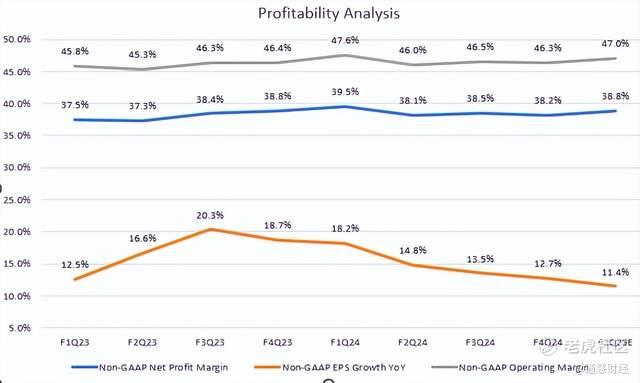

尽管收入预期疲弱,但该公司预计每股收益前景好于预期,反映出 2025 财年的运营效率更高。2025 财年第一季度非 GAAP 营业利润率预计为 47%,由于季节性因素,环比略有改善,但仍低于去年同期。

虽然该公司没有提供具体的利润率指引,但我们可以根据我的非 GAAP EPS 共识(指引的高端)和 2025 财年第一季度 4.39 亿股摊薄后股份指引进行估算。我相信利润率趋势仍然健康,尽管它并不表明短期内会有明显的扩张。非 GAAP EPS 预计同比增长 11.4%。底线是,利润率和盈利前景与历史趋势一致,但缺乏让投资者兴奋的潜在拐点。

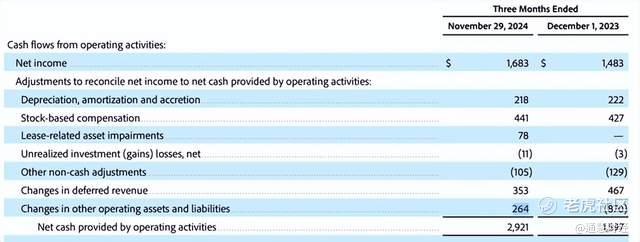

第四季度自由现金流强劲增长

2024 财年第四季度新闻稿

ADBE 报告称,2024 财年第四季度自由现金流同比增长 85%,这得益于 OCF 的强劲增长。然而,这一增长并非主要归功于盈利改善。

如果我们深入挖掘,就会发现强劲的 OCF 来自“其他经营资产和负债的变化”的积极贡献。在资产负债表上,这主要是由于流动资产中的“应收贸易款”大幅下降,以及流动负债下的“应计费用”大幅增加。

这些变化表明,该公司收到了更多来自客户的按时付款,并延迟了已在损益表中确认的费用的现金支付。这些变化可能会在 2025 财年第一季度部分逆转,这可能会给其 OCF 前景带来一些压力。

估值

在收益公布后下跌近 13% 之后,该股目前的估值相对便宜。根据 GAAP TTM 计算,ADBE 的市盈率已基本重置。根据 Seeking Alpha 的数据,其非 GAAP 市盈率预期目前为 26.8 倍,比其 5 年平均水平低近 24%,与行业平均水平一致。

如前所述,ADBE 过去一直保持两位数的盈利增长,预计 2025 财年非 GAAP 每股收益同比增长近 11%。尽管由于收入增长没有反弹,其 EV/sales 倍数看起来不那么有吸引力,但其市盈率表明,在当前市场中,在 GenAI 狂热的推动下,估值高于趋势,其市盈率相对便宜。我们可以看到纳斯达克 100 指数的预期市盈率为 28.3 倍。因此,我将 ADBE 的评级上调至买入,因为该股也接近超卖状态。

结论

总而言之,我认为 13% 的回调已经反映了 2025 财年疲软的收入前景。上个季度我们看到了类似的疲软指引,但该公司仍设法超出预期。在 GenAI 新功能的推动下,ADBE 继续表现出强劲的预订量。最重要的是,将 Firefly 整合到 GenStudio 中将扩大内容制作能力,帮助 ADBE 接触更多企业客户。此外,利润率保持弹性,支持 2025 财年每股收益实现两位数增长。虽然收入增长加速不足可能导致估值降低,但抛售使该股的市盈率更具吸引力。由于当前股价比我上次评级低 12%,我认为现在有理由“买入”该股。 $Adobe(ADBE)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。