越疆:中国最大的协作机器人公司,概念无敌!

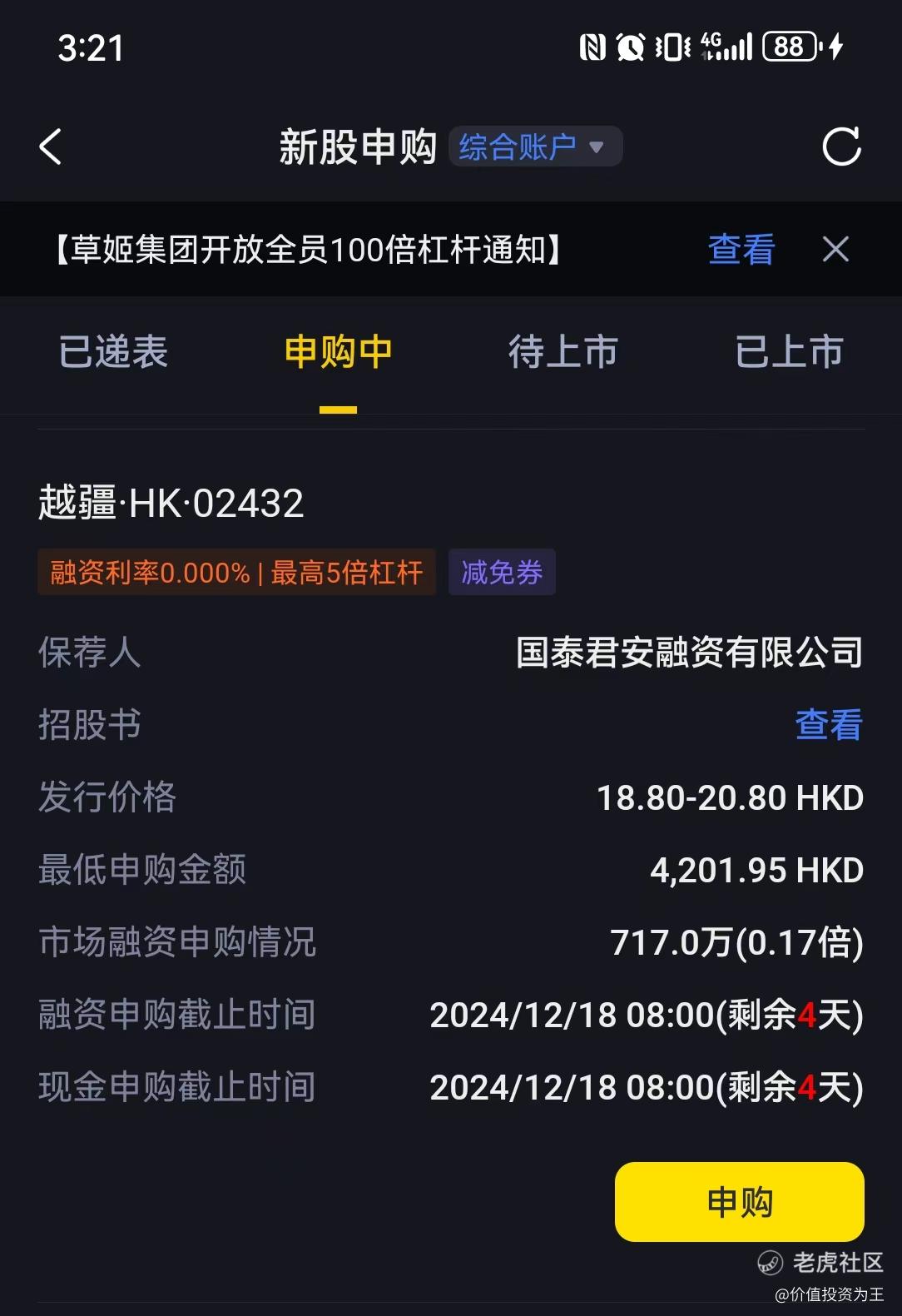

今日,越疆开启招股,计划于12月23日上市。 $越疆(02432)$

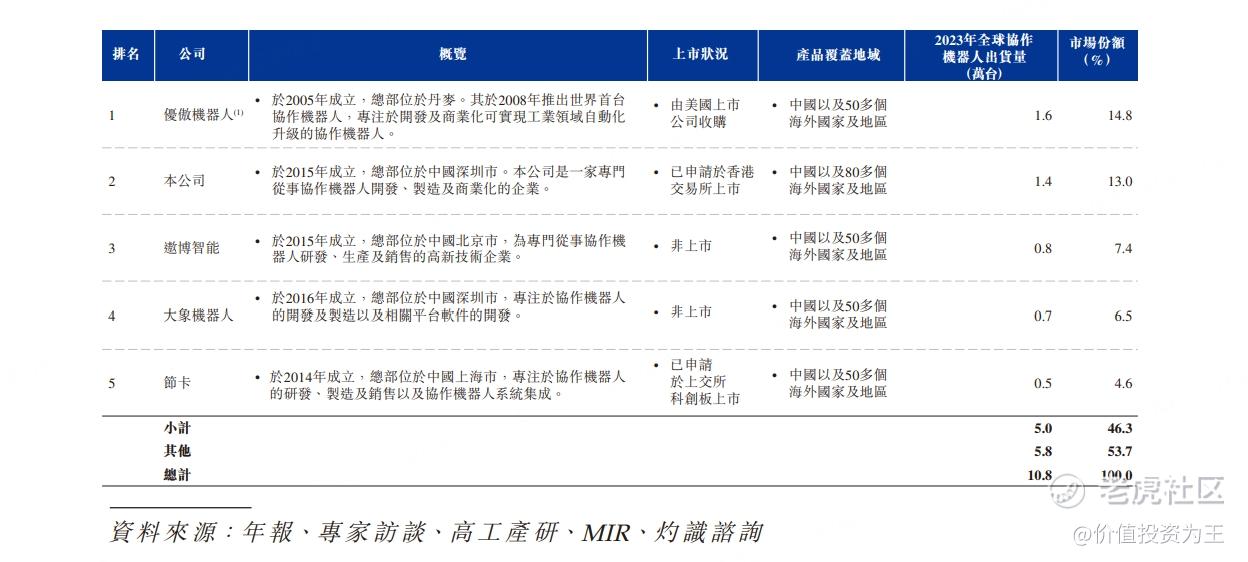

越疆是中国最大的协作机器人公司,按出货量算,全球排名第二!

机器人是当下资本市场最火的概念之一,A股的同行们已经连续暴涨数月,是当下最火热的赛道!

越疆此时上市,真是占尽天时!

但是,从今日申购情况来看,老虎证券APP显示,融资认购倍数只有0.17倍,相当冷清!

投资者为何不看好越疆?

从基本面来看,越疆是协作机器人(为具有可操作机械臂的机器人,用于在共享空间或人员与机器人近距离工作时进行直接的人机交互或协作)龙头,2023年出货量在国内排第一:

于往绩记录期间,越疆在全球售出超过53,000台协作机器人,出口量连续6年位列中国榜首:

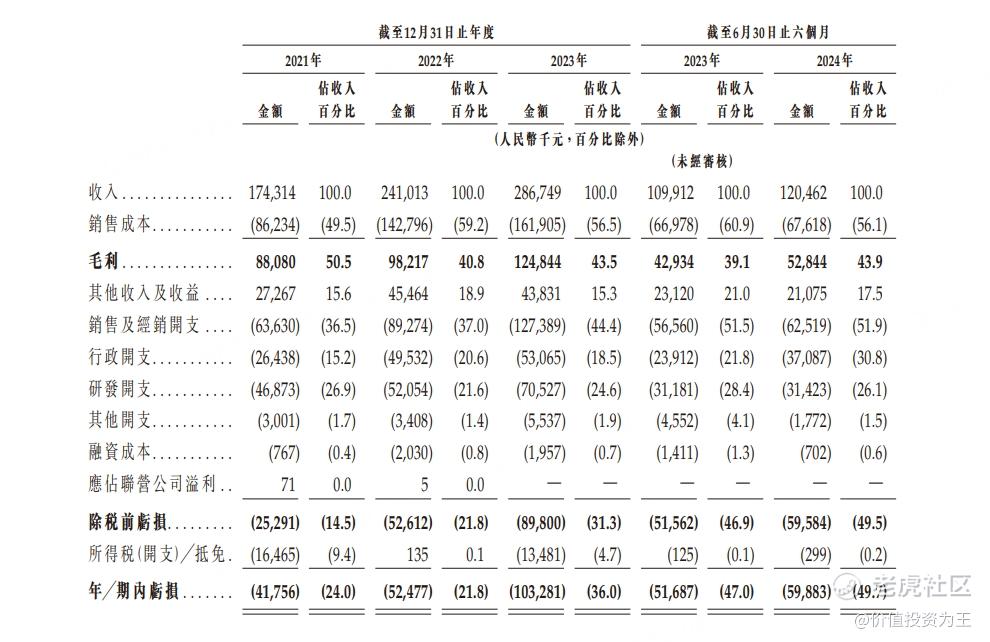

从业绩上看,公司近3年营收分别为1.7亿、2.4亿和2.9亿,今年上半年营收1.2亿,同比增长9%,有一定的成长性:

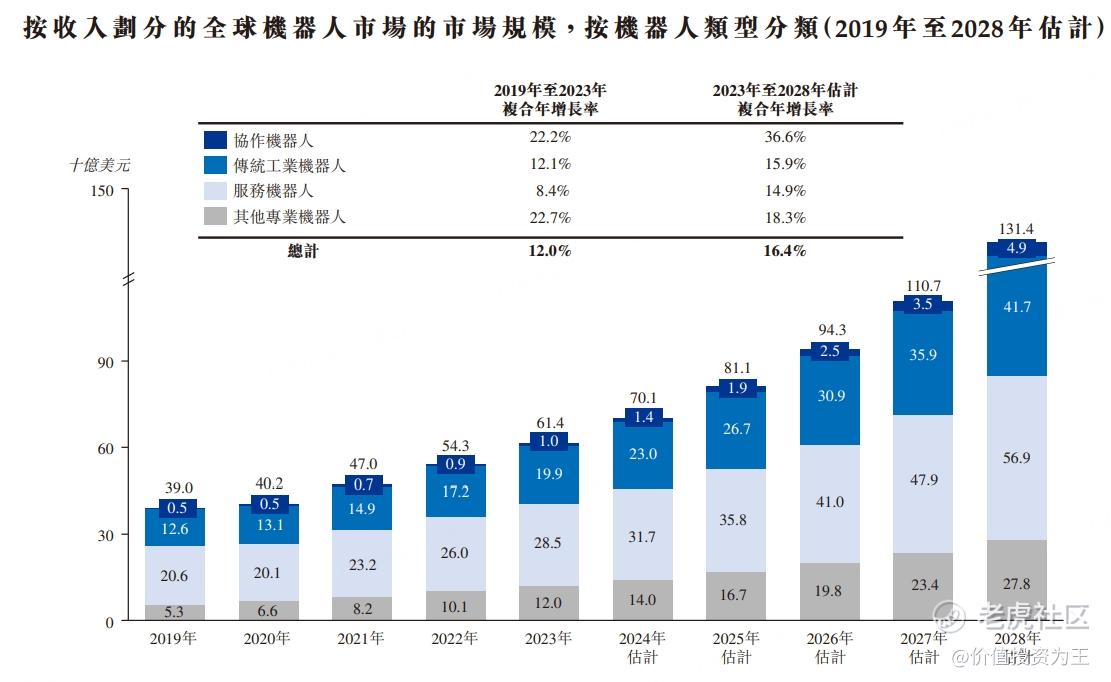

从行业前景来看,全球协作机器人行业正处于发展初期,市场规模由2019年的466.6百万美元大幅增加至2023年的1,039.5百万美元,复合年增长率为22.2%,预期到2028年达4,950.0百万美元,2023年至2028年的复合年增长率为36.6%:

市场地位领先、行业极具发展潜力,为何还会冷场?

可能跟估值有关,按照2023年的营收计算,越疆的市销率估值高达27倍。

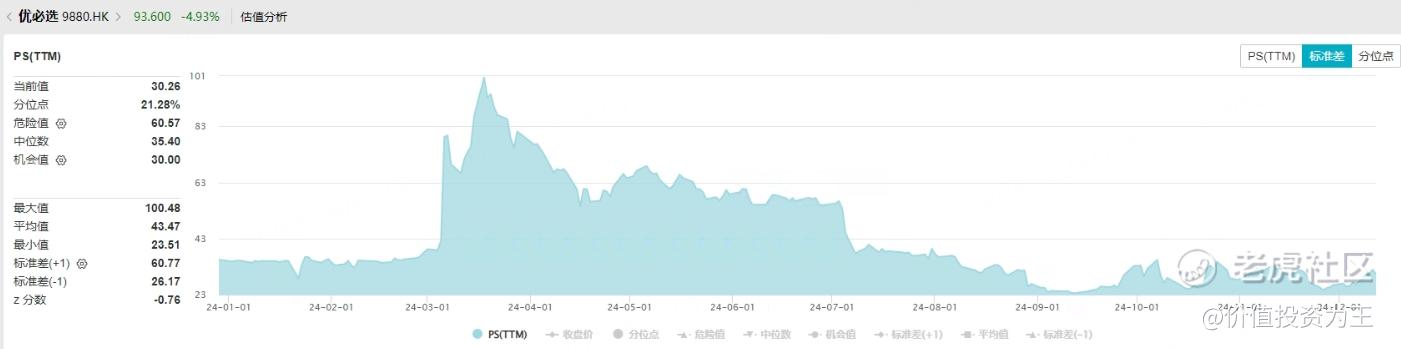

作为对比,港股上市的服务和人形机器人概念股优必选,目前的市销率为30倍:

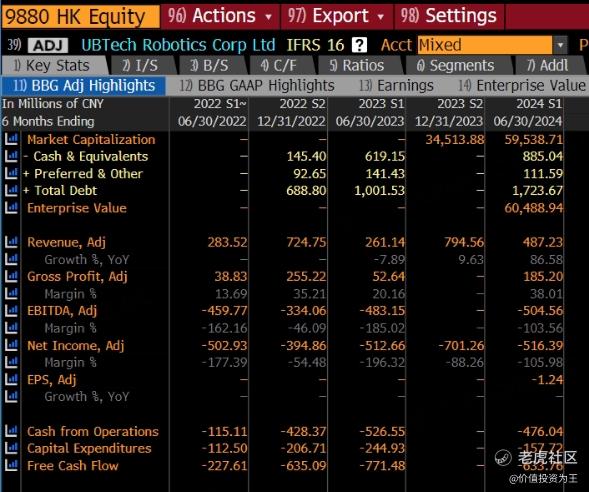

从财务上看,优必选上半年营收4.87亿,同比大增87%,无论是规模还是成长性,都遥遥领先于越疆: $优必选(09880)$

考虑到优必选上市不足1年,当前的估值水平未必合理,而参考A股的工业机器人龙头股埃斯顿,当下的市销率不足4倍: $埃斯顿(002747)$

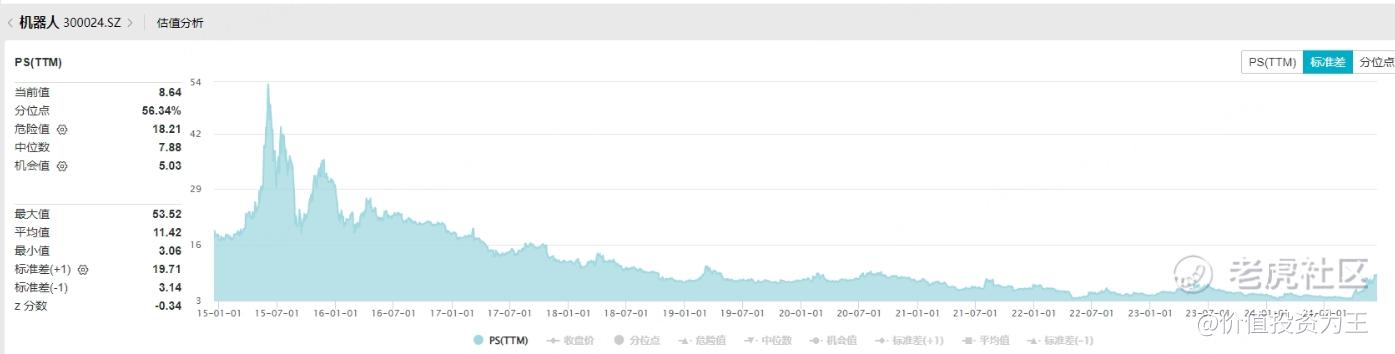

另一机器人龙头股机器人,市销率不足9倍: $机器人(300024)$

众所周知,A股的估值一般比港股高,而越疆明显超过了A股同行!

成长性方面,越疆虽然增速不错,但也称不上优秀,没有超高增长,如何能拿下近30倍的市销率估值?

由此来看,投资者的眼睛是雪亮的,没人打新也就不难理解了!

白瞎了机器人概念,也白瞎了最近火热的行情!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

未来的趋势,且有成长性,潜力真的不小