明年的最大预期差

本期内容主要是针对未来2025年的最大预期差——美联储的利率路径去思考···

尤其关于白宫官员们的最新”论调&访谈”——都在对跳”身份“:

1耶伦称未能缩减赤字,尤其是高利率场景中,利息这一项支出是导致财政预算赤字大增的主要原因之一。Trump的关税战破坏通胀进程,对经济产生不利影响···总结了拜登政府的“荣光进程”,比如芯片、基建、降低通胀···

2Trump重申美国石油开采计划,试图通过低商品价格环节缓解高通胀问题。继续推动减税、驱逐非法移民···

从全球宏观学界,都很清楚,大财政在后疫情时代获得强力的信仰加成···

日本作为先驱者,美国政府紧随其后···对高杠杆、高负债的居民部门进行补贴,通过居民部门的消费能力,提高货币乘数,推动经济发展。

这是全新的货币政策试验场——“直升机撒钱”。

但不要以为后疫情时代,经济回归正轨后,猛药就此了断,而是迎来了无数的后继者作为政客筹码,比如最近的新加坡、泰国、台湾、澳门等都延续通过财政盈余的方式,对居民部门补贴,维持内需推动。

PS毕竟大家说好,才是真的好···

图:FED-FOMC的乐观&鹰鸽指数

从经济表现来看,2024年的硬着陆风险已经被忘却,美国只剩下不着陆或软着陆的两条路径···得益于大财政&内需韧性。

故此FED表现得一切尽在掌握中的乐观,鹰鸽语气的转变更多是在敲打金融市场。

但代价是显而易见的,高通胀的风险——

FED&耶伦给Trump政府喂招的思路是,分段组合拳,不能一下子刺激政策都掏出来,通胀水平预期<->居民部门可持续的收入支出是平衡经济担子的两侧。

图:年内就业预期

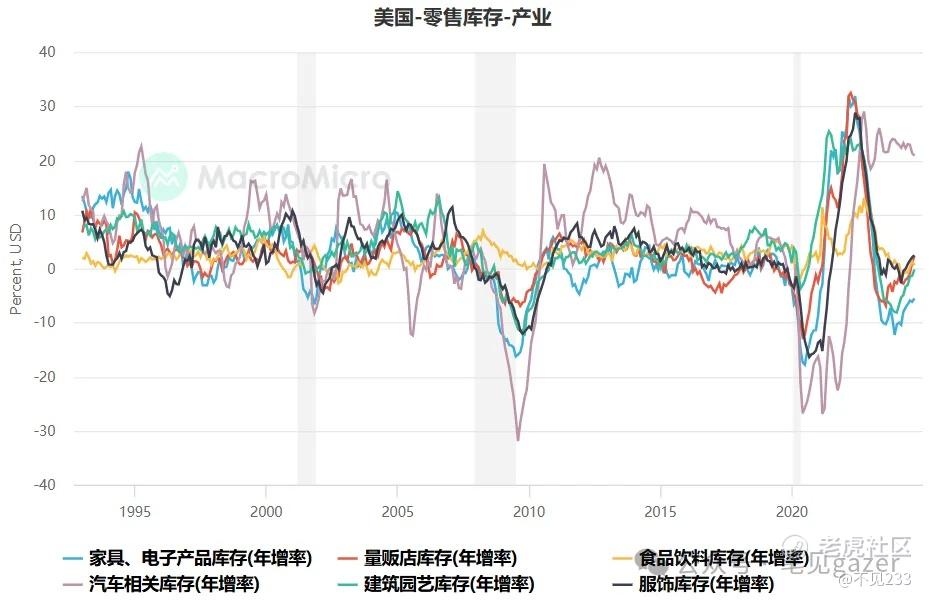

图:商品库存结构

在几乎充分就业的场景中,商品去通胀驱动美国通胀结构性下降,但实际上从通胀结构看居民消费,实际利率的高企并没有压制服务消费(核心消费),也没有对美国经济造成“负面”作用···

PS简而言之,其实已经在中性利率的预期范围里。

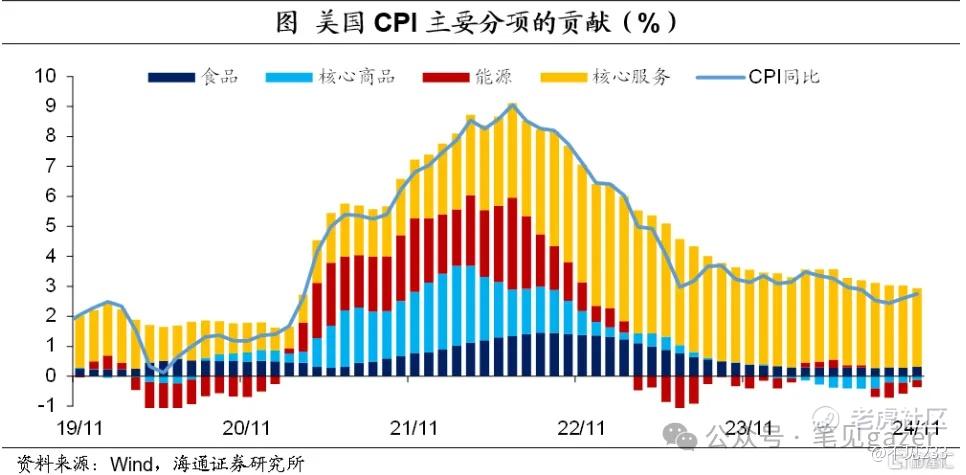

图-CPI结构表现

核心服务业PMI最起码还能支撑美国经济2-3年不衰退。

未来Trump的招数(见往期笔记24.11.14《新共和党与美国经济》,24.11.29《非美市场都在低估Trump2.0》),所有政策都剑指被红色浪潮席卷的2025。

财政再度大幅刺激,改善私人部门的资产负债表,市场对经济的乐观预期,再度压低流动性、负债成本的预期(刺激动物精神)···

再度利用驱逐非法移民的方式,削减劳动力市场得供给侧是颇具风险的,但对合法税基们(居民部门是利好)。

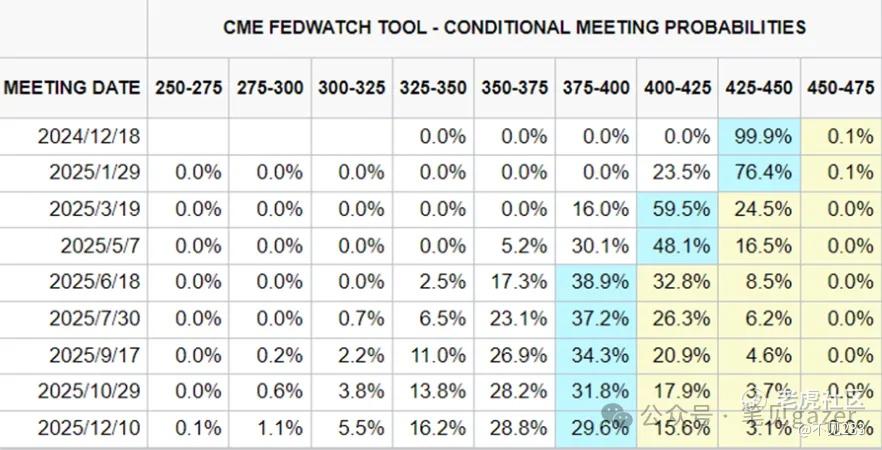

意味着2025年的利率路径,不类似2024年的降息预期主导——而更多是反复,围绕中性利率本身来回”踱步“。

曲线结构的表现定价为形态扭曲的”盘整“。

图:FED-FOMC点阵图

在信or不信中,选择了灵活,那么上述这玩意大概率在明年得重写了。

那么明年头寸第一要点就是——海外资产降杠杆,境内做垄断。

下期谈谈境内的情况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 洗头用漂柔·12-13这分析太深刻了,感谢分享你的见解 [强]点赞举报

- 小时候可帅了00·12-13高利率确实会压制内需,要谨慎应对点赞举报