草姬集团是下一个毛戈平吗?

最近,港股IPO市场开始火爆起来了,刚刚上市的毛戈平,以1738亿认购金额,超购919倍成为今年的港股冻资王!

上市首日,毛戈平大涨76.5%,引爆了IPO市场! $毛戈平(01318)$

继毛戈平之后,又一只新股火了,公开申购仅仅2日,超额认购倍数已经高达1449倍:

这是什么概念呢?

以今年上市的新股为例,草姬集团当下的超额认购倍数已经排第四,仅次于元续科技:

按照目前的势头来看,草姬集团最终超额认购倍数有望接近晶科电子!

如此火爆,不禁让人思索草姬集团是下一个毛戈平吗?会上演首日暴涨的奇迹吗?

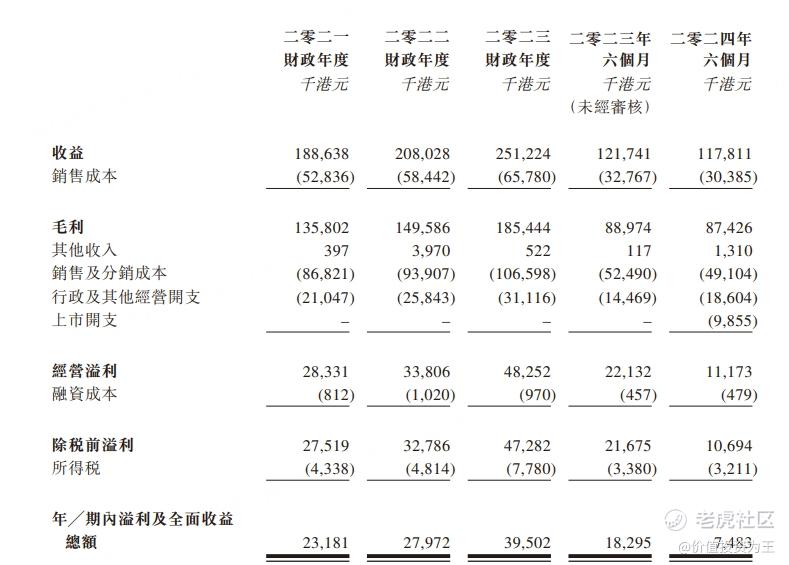

从基本面来看,草姬集团和毛戈平不在一个档次,比如今年上半年,草姬集团营收1.18亿港币,较上年同期下滑3%,而毛戈平为同比增长41%:

从业务上看,草姬集团主营保健品,和毛戈平的化妆品业务不在一个赛道:

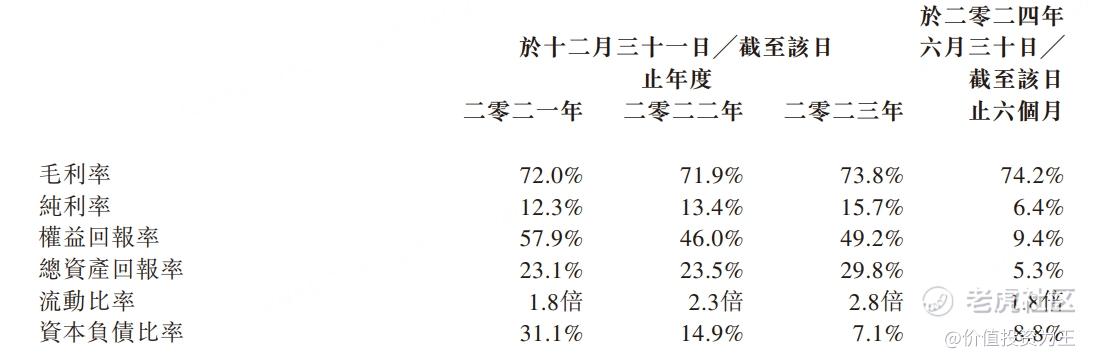

虽然保健品和化妆品一样暴力,但毛戈平的净利率高达25%,而草姬集团只有6.4%:

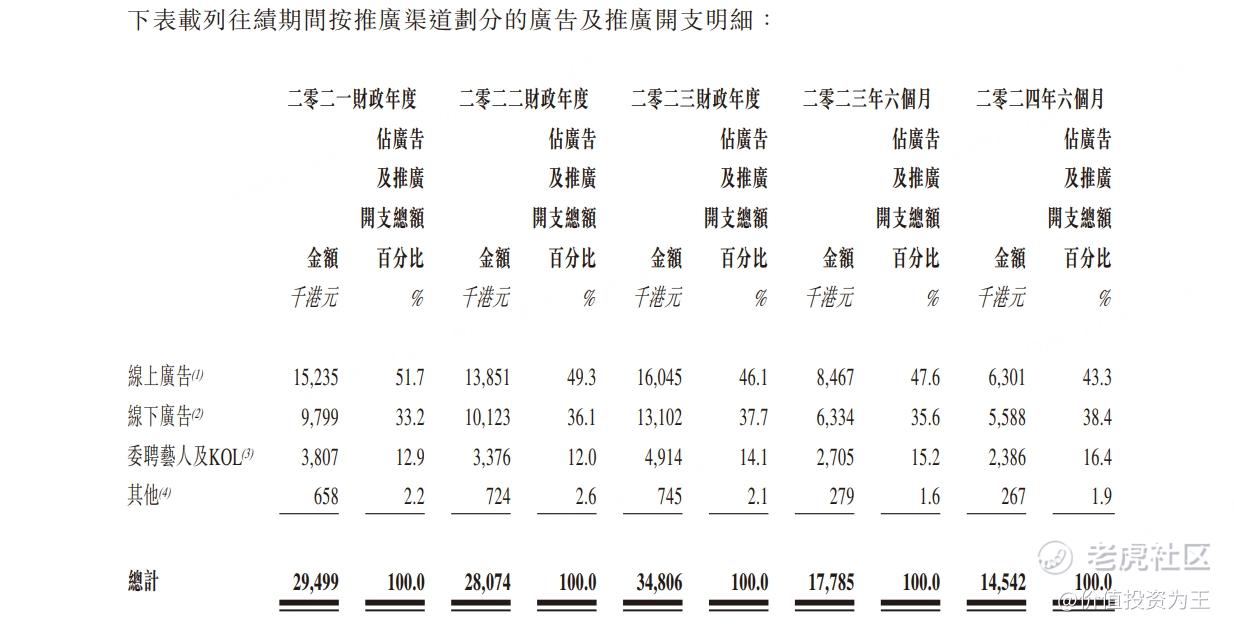

从费用上看,草姬集团的产品并不好卖,需要投入大量的广告费用,如今年上半年,公司的广告费用开支高达1454万港币,占总收入的比重高达12%,加上人员等开支,草姬集团的销售及分销成本高达4910万,占总收入的比重高达42%:

从基石上看,毛戈平引入6名基石投资者,合共认购1亿美元(约7.29亿元人民币)的发售股份,其中包括CPE Investment、正心谷资本、常春藤基金等。

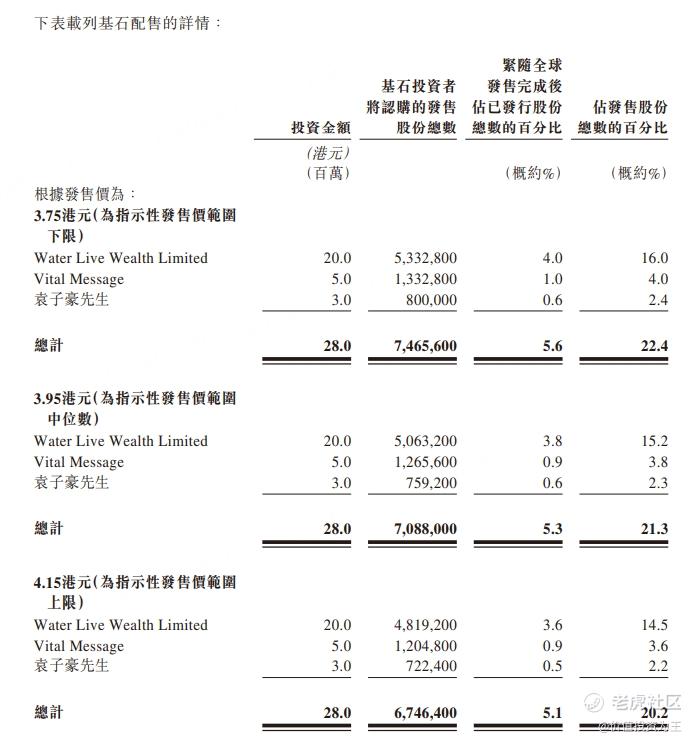

而草姬集团虽然也有3名基石,但要么是无名小辈,要么和公司有业务上的往来,如Vital Message是公司五大供应商之一;袁子豪是公司某供应商的董事:

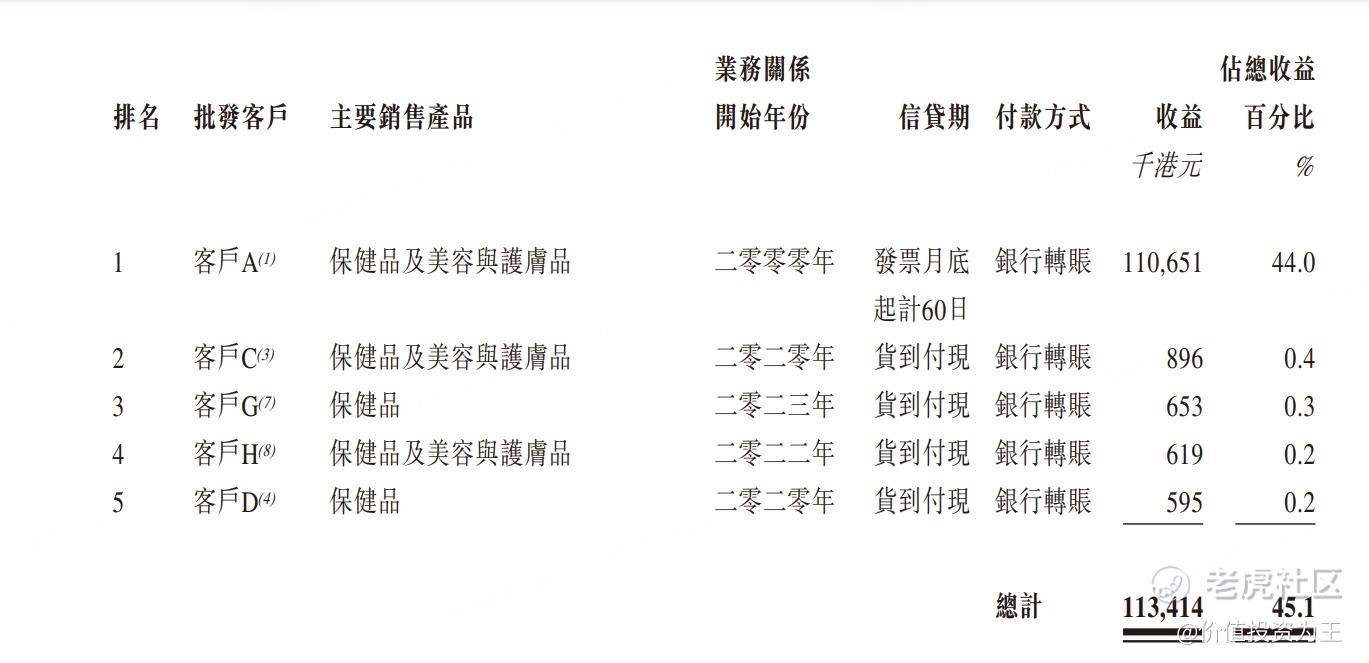

除此之外,草姬集团严重依赖大客户,客户A占公司总收入的比例高达44%:

从招股书给出的信息来看,大客户是万宁,香港最大型的健康美容产品连锁店,拥有362间分店,遍布全港。

万宁和草姬集团之间没有关系,隶属于怡和集团,而且,双方的合作关系从2000年就开始了,但过于依赖一个客户,还是让人心生隐忧。

不管怎样,从基本面来看,草姬集团并不优秀,更无法与毛戈平相媲美,唯一的亮点是公司的发行估值只有13.8倍,不算高。

除此之外,草姬集团创始人中有一位香港明星郭晋安,我对他不太了解,招股书里介绍称其一直活跃于影视娱乐界逾30年,包括在TVB出演多部电视剧集,并曾于万千星辉颁奖典礼荣获三次最佳男主角殊荣。

有明星创始人加持,香港投资者或许对其有好感。

另外,如果超额认购倍数超过2000倍,从历史上看,上市首日上涨的概率高达91%:

如此来看,虽然草姬集团不是下一个毛戈平,但上市首日的涨幅值得期待! $草姬集团(02593)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这认购倍数绝了!草姬集团看来深得人心啊。不过,高倍数认购也意味着中签率超低,散户们得拼手速了

确实值得打新

冲一波