AI软件涨势如虹,为何Adobe独跌?

$Adobe(ADBE)$ 在12月11日公布了24财年Q4业绩,虽然当季业绩依然表现强劲,也超过市场一致预期,尤其是数字媒体和数字体验领域的强劲表现也令投资者对AI时代的预期更进一步上升。

但美中不足的是公司对2025年的指引不及市场预期,一方面是由于预期已经被拔得很高,另一方面公司的谨慎也会让投资者对公司的AI转型战略产生怀疑,以及在与新兴AI公司,以及OpenAI的Sora的竞争中,可能产生的货币化能力之一。因此盘后大跌8%。

Adobe也是为数不多的受益于AI加成,但是今年以来的回报为负的公司。

目前公司的估值也相对不便宜,该指引也会对2025年的走势产生压力。

财务数据与市场预期的对比

Adobe于2024年11月29日公布了其第四季度财报,数据显示:

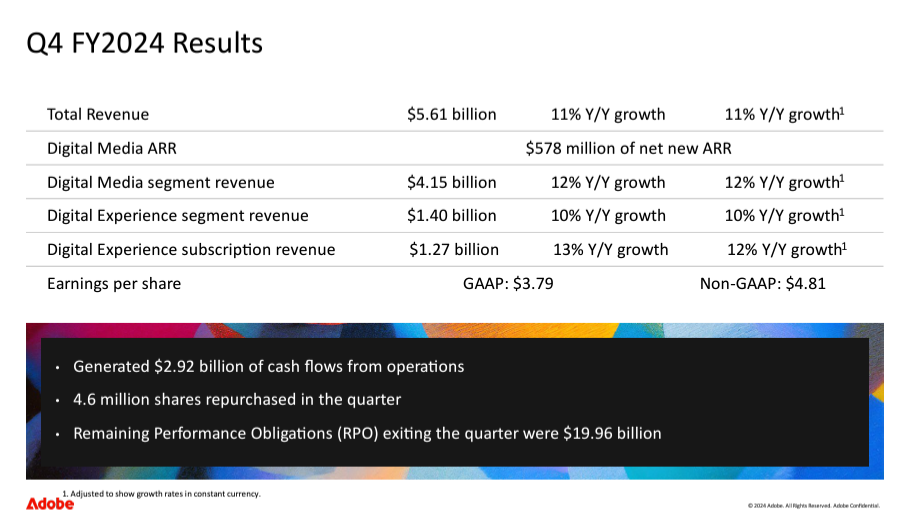

营收:56.1亿美元,同比增长11%,超出市场预期的55.4亿美元

每股收益:调整后每股收益为4.81美元,亦高于市场预期的4.66美元

数字媒体部门:营收为41.5亿美元,同比增长12%

数字体验部门:营收为14亿美元,同比增长10%

Q3的表现超出了分析师的预期,尤其是在数字媒体和数字体验两个核心业务板块。

分部业务表现

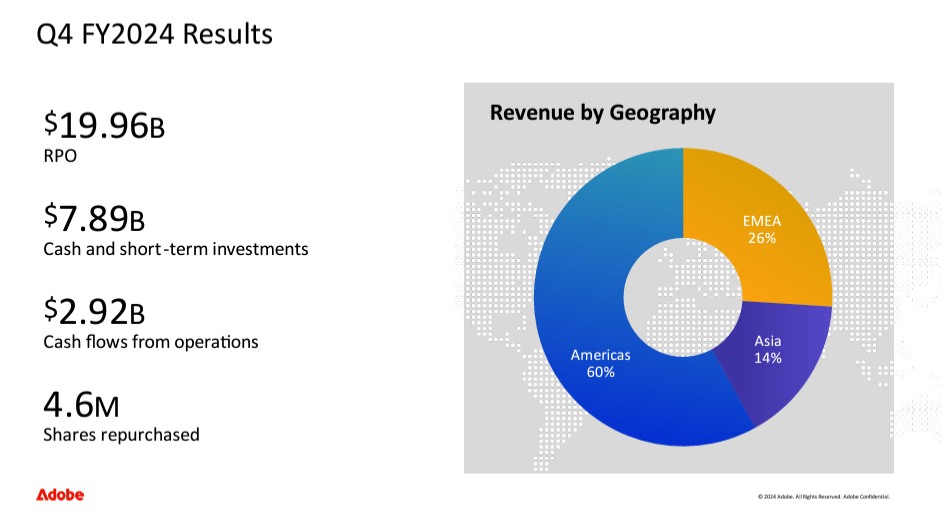

数字媒体:年度经常性收入(ARR)达到173亿美元,略高于分析师预期。包括创意和文档处理软件在内的收入同比增长12%。

数字体验:包括营销和分析软件在内的部门收入同比增长10%。此外,文档云业务同比增长18%,显示出用户活跃度提升

公司展望

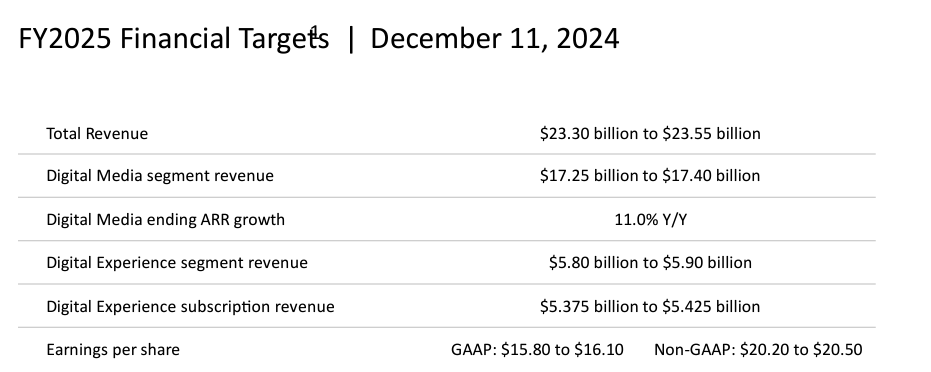

尽管第四季度业绩超出预期,Adobe在2025财年的营收指引却令人失望。

公司预计2025财年营收将达到约234亿美元,低于分析师平均预计的238亿美元[2][8]。这种保守的指引主要源于市场对新兴人工智能技术可能对其业务造成冲击的担忧。

Adobe首席财务官表示,将继续推出新的分级订阅服务和附加服务,以推动未来的收入增长。这一策略旨在增强用户粘性并扩大市场份额。

业绩差异原因分析

当季业绩能继续超预期原因

强劲需求:Adobe的创意云、文档云和体验云在推动AI经济方面发挥了关键作用,客户对其产品的需求持续增加。

创新产品:公司在生成式人工智能领域的创新,如Firefly平台,增强了其产品竞争力并吸引了更多用户

不及预期原因

未来指引保守:对于2025财年的营收预期低于市场预期,引发投资者对公司未来增长潜力的担忧。

AI竞争与市场担忧

AI颠覆者与被颠覆者的争论:

随着AI技术的发展,Adobe在市场中的定位引发了热议。一方面,有观点认为Adobe可能会被新兴AI初创公司颠覆;另一方面,也有人认为Adobe已经快速推出了自己的AI产品,并具备应对能力。

然而,尽管Adobe推出了多项AI产品,但如何将这些产品有效货币化仍然是一个挑战。

市场对AI盈利能力的期待:

投资者普遍认为,拥有AI产品就意味着能够迅速盈利,但实际上,软件行业在AI领域实现盈利并不容易。Adobe需要时间来探索其AI产品的货币化路径,这与其SAAS销售模式的变化密切相关

与Sora的对比:

AI 风潮兴起以来,Adobe 在 “AI 被颠覆者” 和 “AI 颠覆者” 的角色中摇摆,与 Sora 的对比也备受关注。该用户认为 Adobe 不会成为 “被颠覆者”,因为其动作快有自己的 AI 产品应对,但也不认为 Adobe 能迅速因 AI 成为 “颠覆者”,原因是 AI 产品货币化之路并不简单。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

说明国产软件取代它啦,东边日出西边雨!