C3.AI: 吃定微软大厂,成为真AI?

全市场获得最香代码的“C3.ai” $C3.ai, Inc.(AI)$ 在周一盘后公布2025财年Q2业绩,并在盘后交易中一度大涨超20%,Q2业绩超预期并上调了全年业绩指引,也是得益于人工智能相关支出的持续强劲。

同时,公司宣布与 $微软(MSFT)$ Azure战略联盟的重大扩展,将显著提高公司销售的速度,并扩大市场准入。而公司合作伙伴生态系统持续扩展,显著包括 $谷歌(GOOG)$ 、 $亚马逊(AMZN)$ AWS和微软等主要参与者。

财务表现

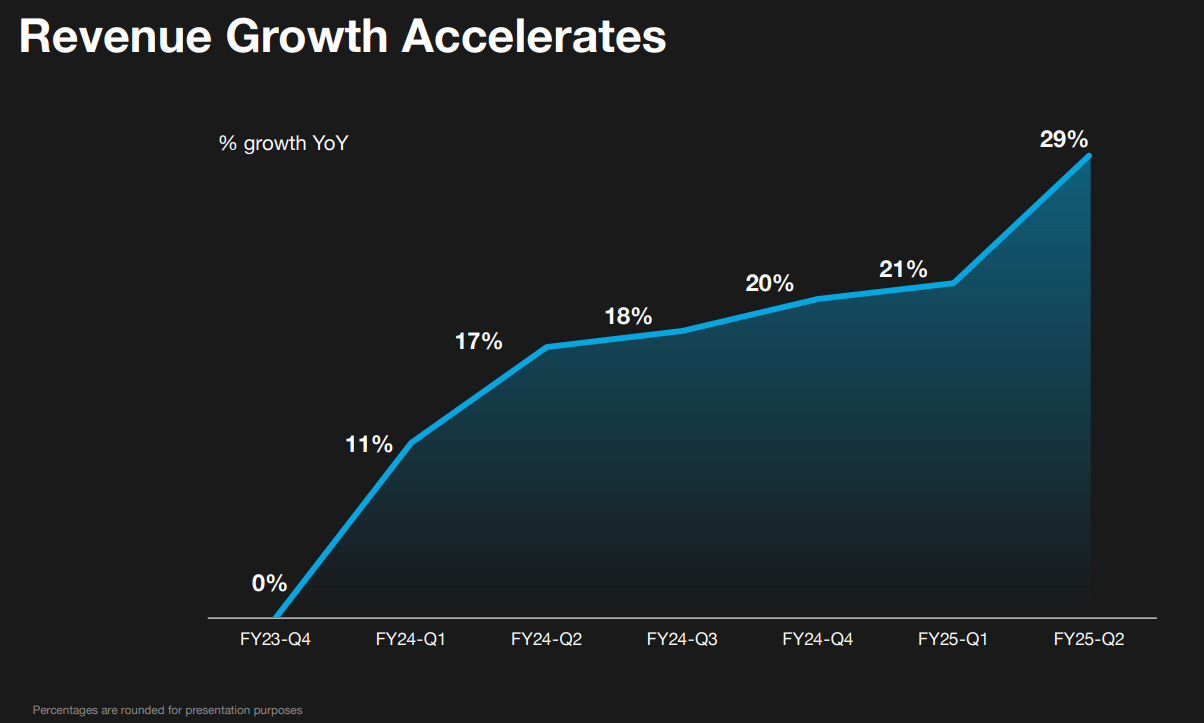

总营业收入为9430万美元,同比增长29%,超出市场预期的9130万美元,增长主要得益于订阅收入的增加,达到8120万美元,同比增长22%

非GAAP毛利为6630万美元,毛利率约为70%;

非GAAP的运营亏损为1720万美元,好于预期的2670万美元。

在业务分部方面,C3.AI的订阅服务继续占据主要收入来源,贡献了86%的总营收。尽管整体收入增长强劲,但订阅收入的增速略低于分析师预期,这可能反映出市场竞争加剧或客户需求变化

业绩展望

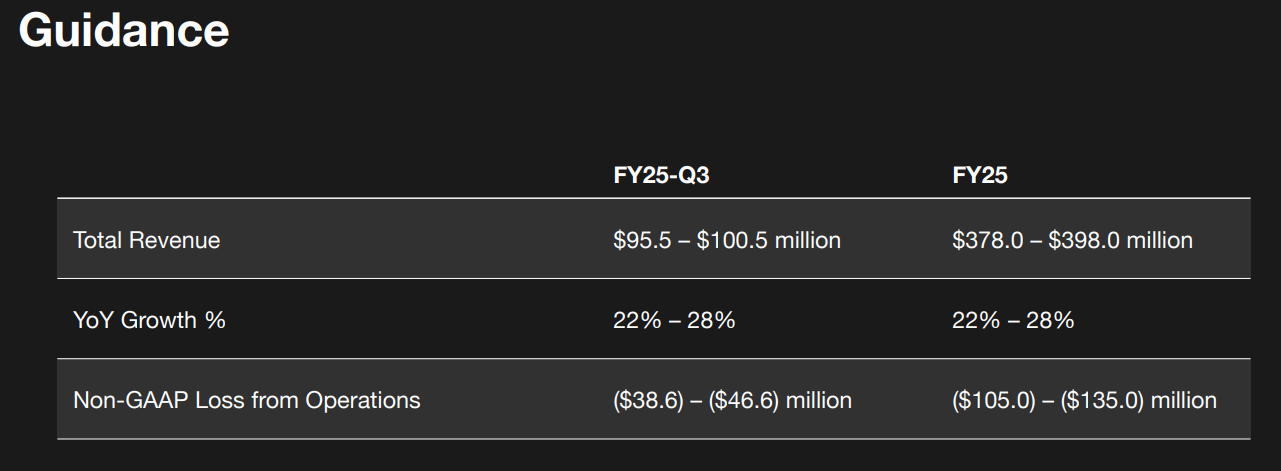

该公司目前预计 2025 财年收入在 3.78 亿美元至 3.98 亿美元之间,高于此前 3.7 亿美元至 3.95 亿美元的区间。分析师此前预计该公司全年收入为 3.826 亿美元。

展望第三季度,C3.ai 预计收入在 9550 万美元至 1.005 亿美元之间,其中 9800 万美元的中点略高于 9750 万美元的预期。

业绩分析

C3.AI的业绩虽然整体上超出预期,但仍存在一些值得关注的问题。

首先,尽管总营收和毛利率表现超出预期,但是投资者担忧的订阅收入的增速在放缓。

市场竞争加剧:随着越来越多企业进入AI领域,C3.AI面临更大的市场压力。

客户需求变化:企业在技术投资上的谨慎态度可能导致订阅服务需求不如预期。

CEO指出,尽管订阅收入增速低于预期,但整体需求仍然强劲,公司正在积极拓展客户基础,并在生成式AI等新产品上进行投资,以推动未来的收入增长。此外,市场对企业AI解决方案的需求持续上升,这为公司的长期增长提供了支持。

此外,成本控制与盈利能力也至关重要

销售与市场推广投入增加:公司在生成式AI产品上的投资可能影响了短期内盈利能力,但从长远来看,这将有助于提升市场份额和品牌知名度

CFO表示,公司正在实施严格的成本控制措施,以降低运营费用。预计通过优化运营和提高效率,C3.AI将在未来几个季度内逐步改善盈利能力。管理层还重申了对2025财年整体营业亏损的预期,并表示将继续关注实现可持续盈利的路径。

与大公司的联盟

微软与 C3 AI 的战略联盟的潜力很大,公司通过将 C3 AI 确立为Azure上首选的人工智能应用提供商,并创建一个微软规模的上市引擎,让企业更容易采用和部署C3 AI应用。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 来一口汤·12-10市场竞争有点激烈啊,得好好关注订阅收入动向点赞举报

- 高富不帅W·12-10巨头盯着C3.AI,竞争不小,得谨慎点赞举报