SignalPlus宏观分析特别版:December Goldilocks

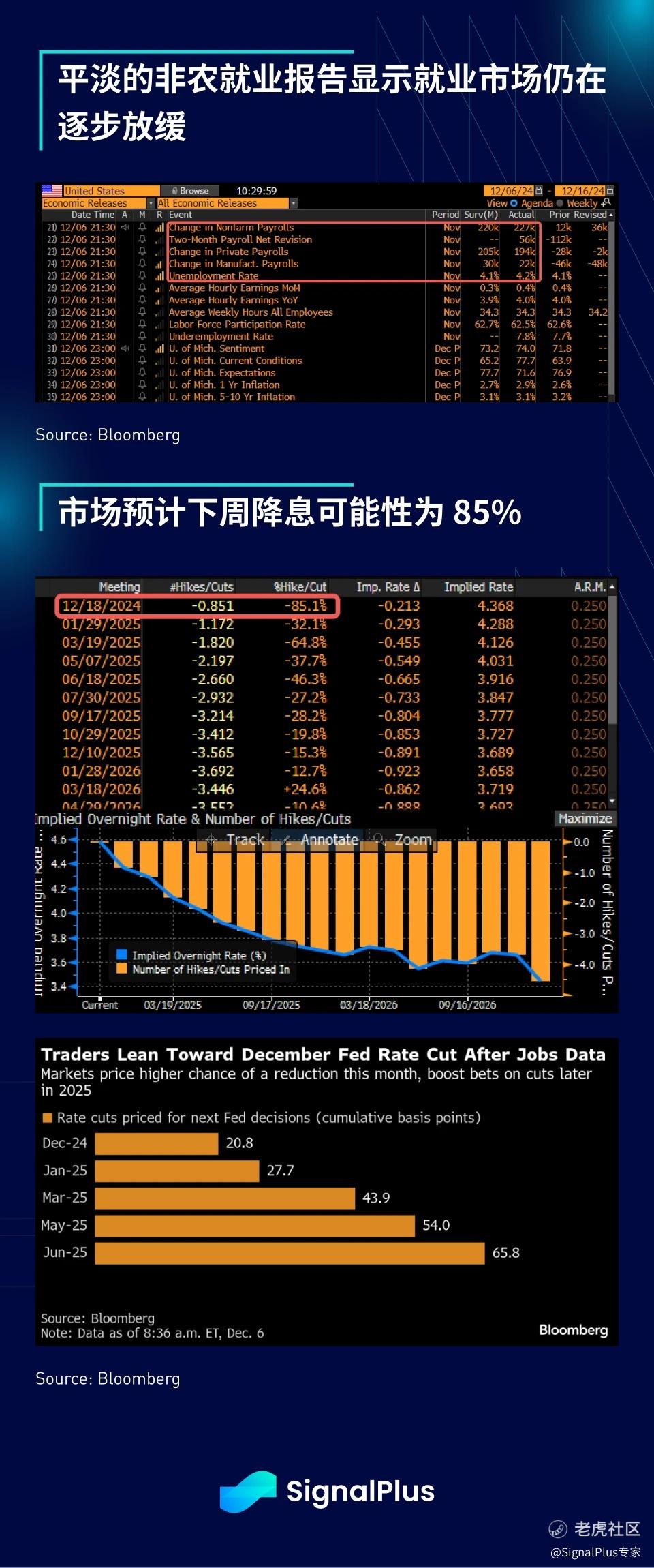

上周五非农就业报告略显平淡, 12 月仍有较高机会降息。非农就业整体数据略高于预期,但上个月的疲弱数据(仅 1.2 万)几乎没有上修,表明就业市场确实存在一些疲软迹象,不过失业率略高显示就业市场正在逐步降温,并未出现显著恶化,在当前正面的风险背景下,这为美联储于 12 月再次降息提供了支持,目前市场预计 12 月降息 25 个基点的可能性为 85% ,而 1 月再次降息的可能性约为 30% 。

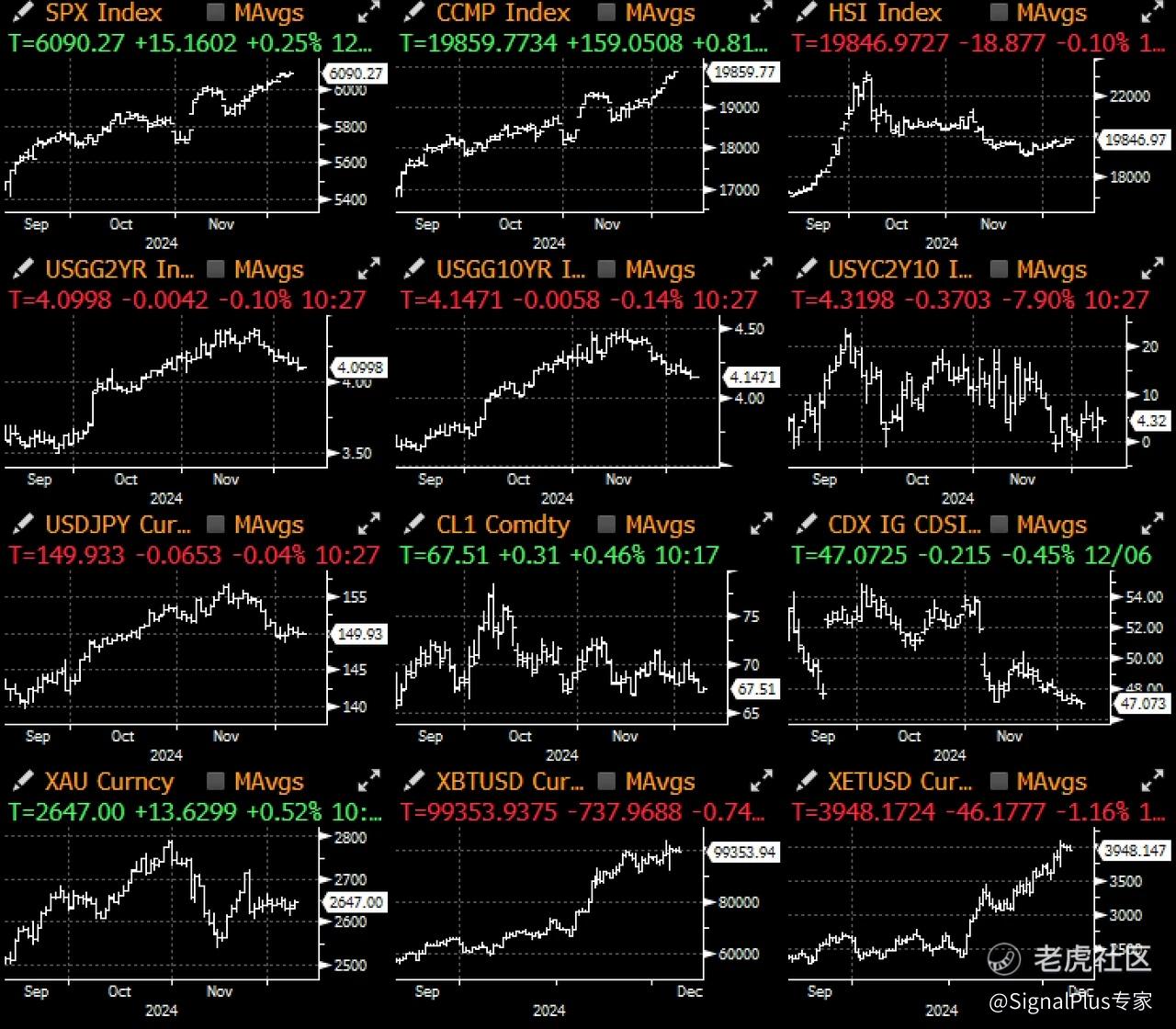

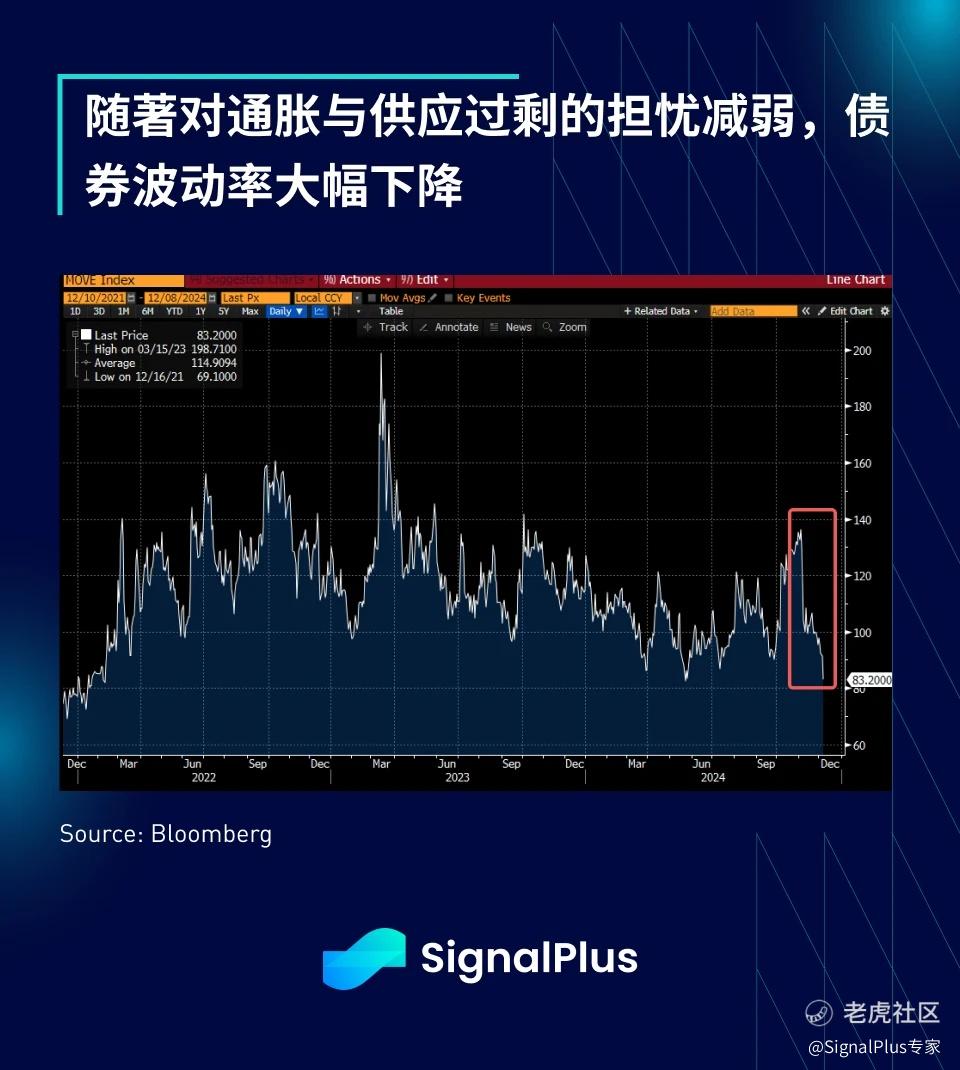

债券波动率跌至多年低点,收益率进一步下降, 2 年期收益率接近 4% , 10 年期回到 4.15% ,在 FOMC 会议之前,市场将迎来 CPI 和 PPI 数据发布,这是年底前最后几个重要的经济数据,随著 Trump 2.0 政策逐渐成形,收益率曲线可能会再次走陡。

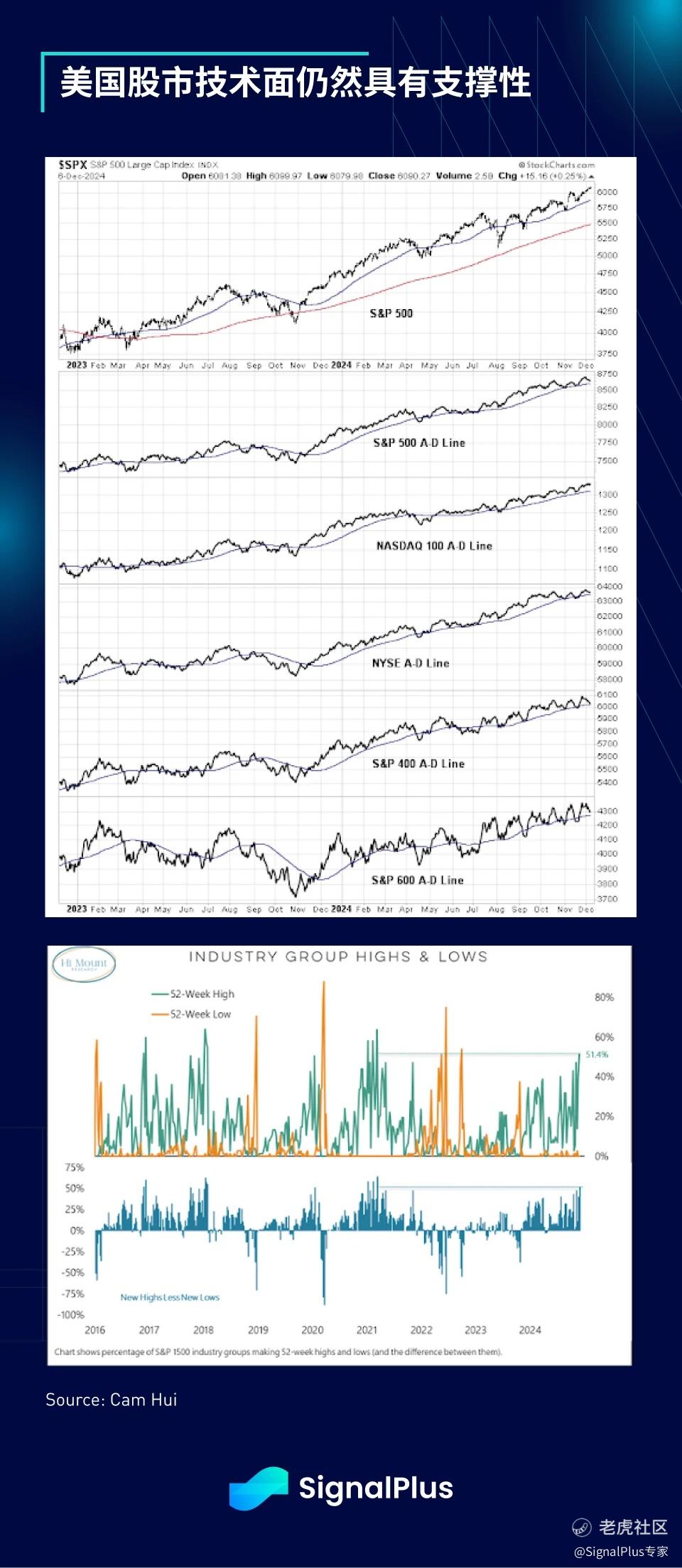

美股方面,由于数据利好与债市的鸽派表现,美股再度逼近历史新高。技术面仍然具有支撑性,腾落指数持续向右上方移动,创下 52 周新高的家数仍然超过新低,股票市场全面上涨。

有趣的是,风险偏好如此普遍,以至于增长股再次跑赢价值股,这在经济增长后期阶段相对罕见。这是当前市场过热的反向信号,还是市场在 1 月份可能迎来新一轮上涨的初步迹象?可以肯定的是,在当前市场中,任何形式的空头都面临著巨大的风险……

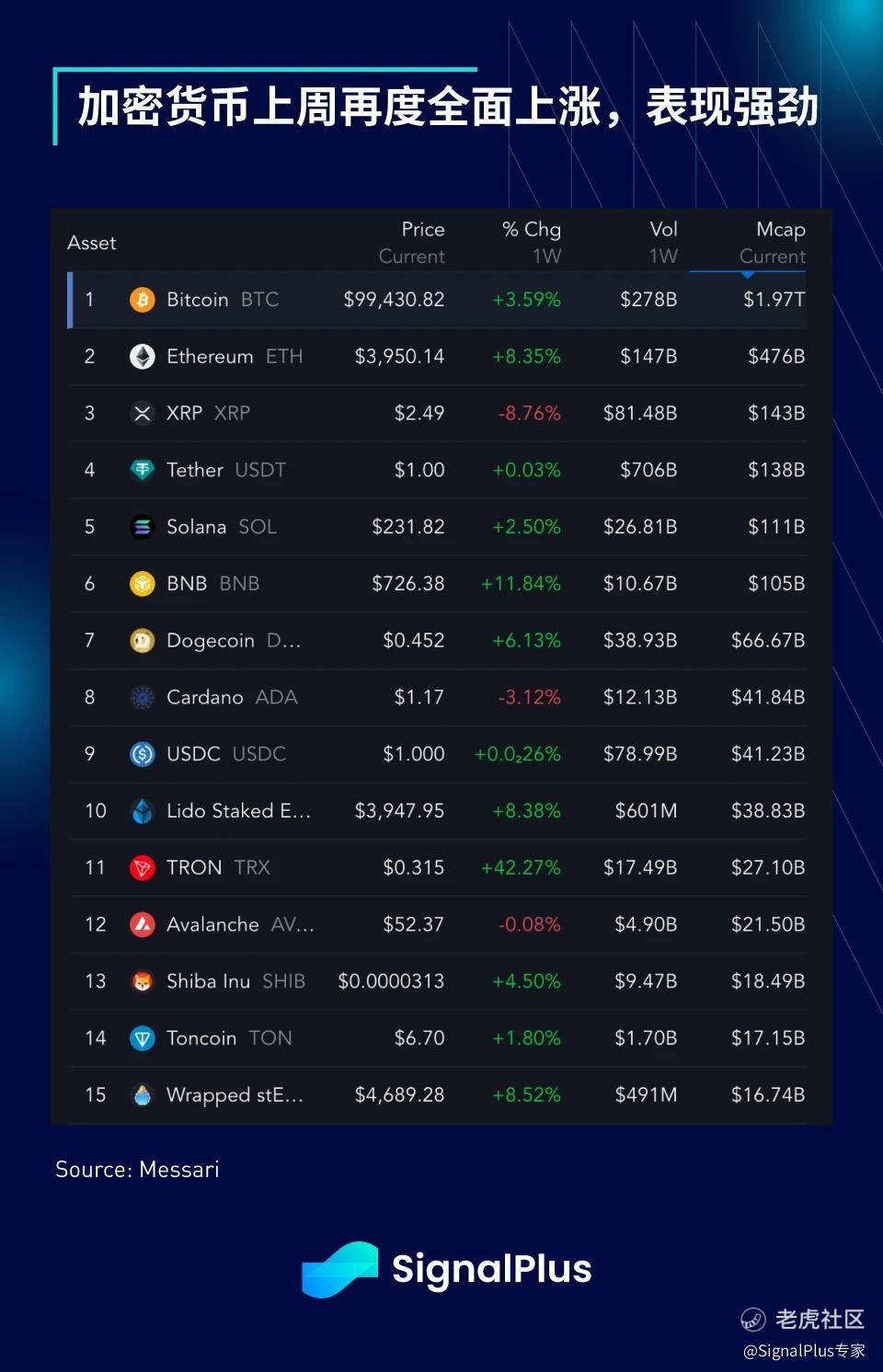

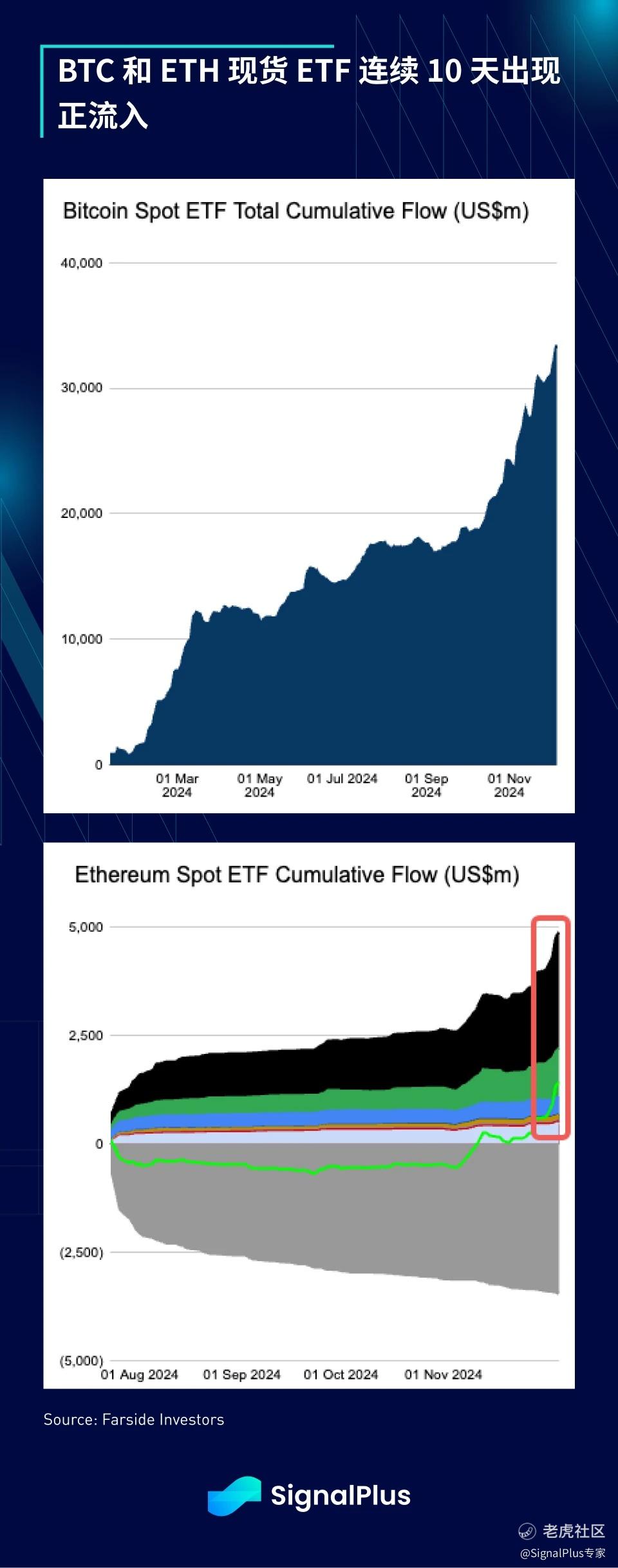

在加密货币方面,各项指标全面向好,BTC 再次收在 10 万美元附近,而 ETH 预计将突破 4, 000 美元。ETF 资金流入量巨大,BTC ETF 和 ETH ETF 分别新增 27 亿 和 8 亿美元,连续 10 天出现正流入。TradFi 的流入仍然是现货表现背后的主导因素,自大选以来累计流入约 120 亿美元。同时,Blackrock 和 Microstrategy 悄然成为市场上最大的 BTC 持有者,两者合计持有近 100 万枚 BTC,永久性地改变了市场的供应和格局。

最后,随著市场看涨情绪持续,永续合约的资金费率仍然相对较高,主要交易所的年化费率超过 20% 。BTC 波动率曲线也同样表现出强烈的看涨偏斜,不过卖方策略仍然流行,整体波动率保持稳定。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。