本周展望:关键数据或将考验美联储2%通胀目标

本周将是非常重要的一周,周二将公布最终的第三季度生产率数据,周三将公布消费者物价指数 (CPI) ,周四将公布生产者物价指数 (PPI),周五将公布进出口价格。

(本文将展示大量数据图表,如果对大家有帮助记得关注我!!!)

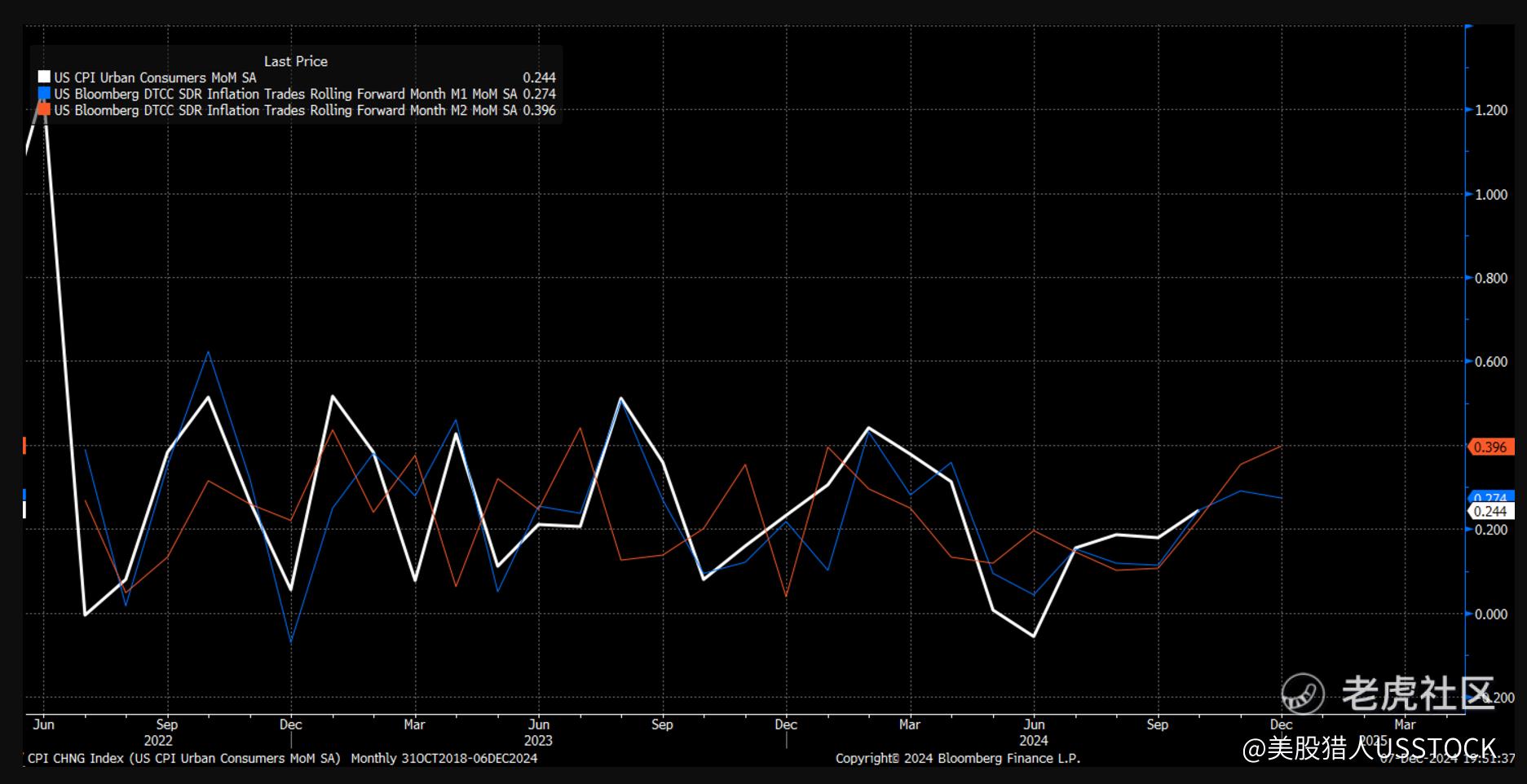

预计 CPI 将环比上涨 0.3%,高于上月的 0.2%,同时核心 CPI 预计也将环比上涨 0.3%。

预计总体 CPI 同比涨幅将从 2.6% 升至 2.7%,而核心 CPI 同比涨幅预计将达到 3.3%,与上月持平。预计 11 月份 PPI 环比涨幅将从 0.2% 升至 0.3%,同比涨幅将从 2.4% 升至 2.6%。

自 6 月触底以来,环比 CPI 一直在稳步上升。如果 CPI 掉期市场正确,且该数字为 0.27%,则将创下 4 月份以来的最高 CPI 涨幅。

令人担忧的是,目前预计 12 月通胀率将环比上涨 0.4%。美联储认为通胀率已回升至 2%,因此结果仍不确定。

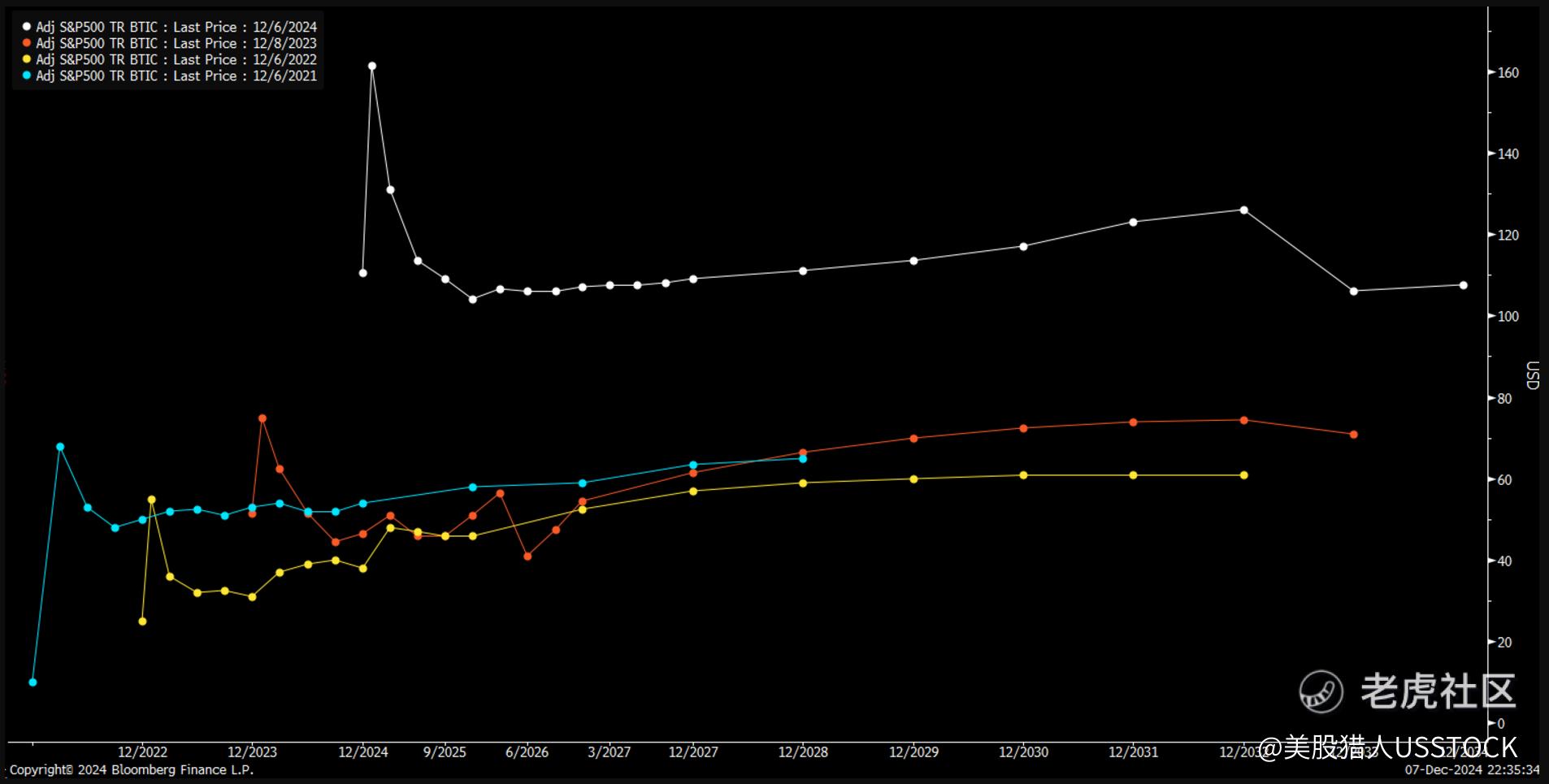

与此同时,正如上周所指出的那样,市场压力似乎仍在持续。标普 500总回报指数期货 12 月合约和 1 月合约之间的价差约为 57.5,而 3 月合约的价差则变为负值。

这表明,目前,一月份到期的合同的成本很高,但三月份的成本会迅速下降。

这可能表明融资成本上升,市场开始承受某种形式的压力。如果这些压力持续或恶化,成本将变得难以承受,从而引发去杠杆事件。

新年伊始,成本出现这种上涨并不罕见,过去三年都是如此。然而,今年的成本几乎是前几年的两倍,这让这一情况变得尤为有趣。

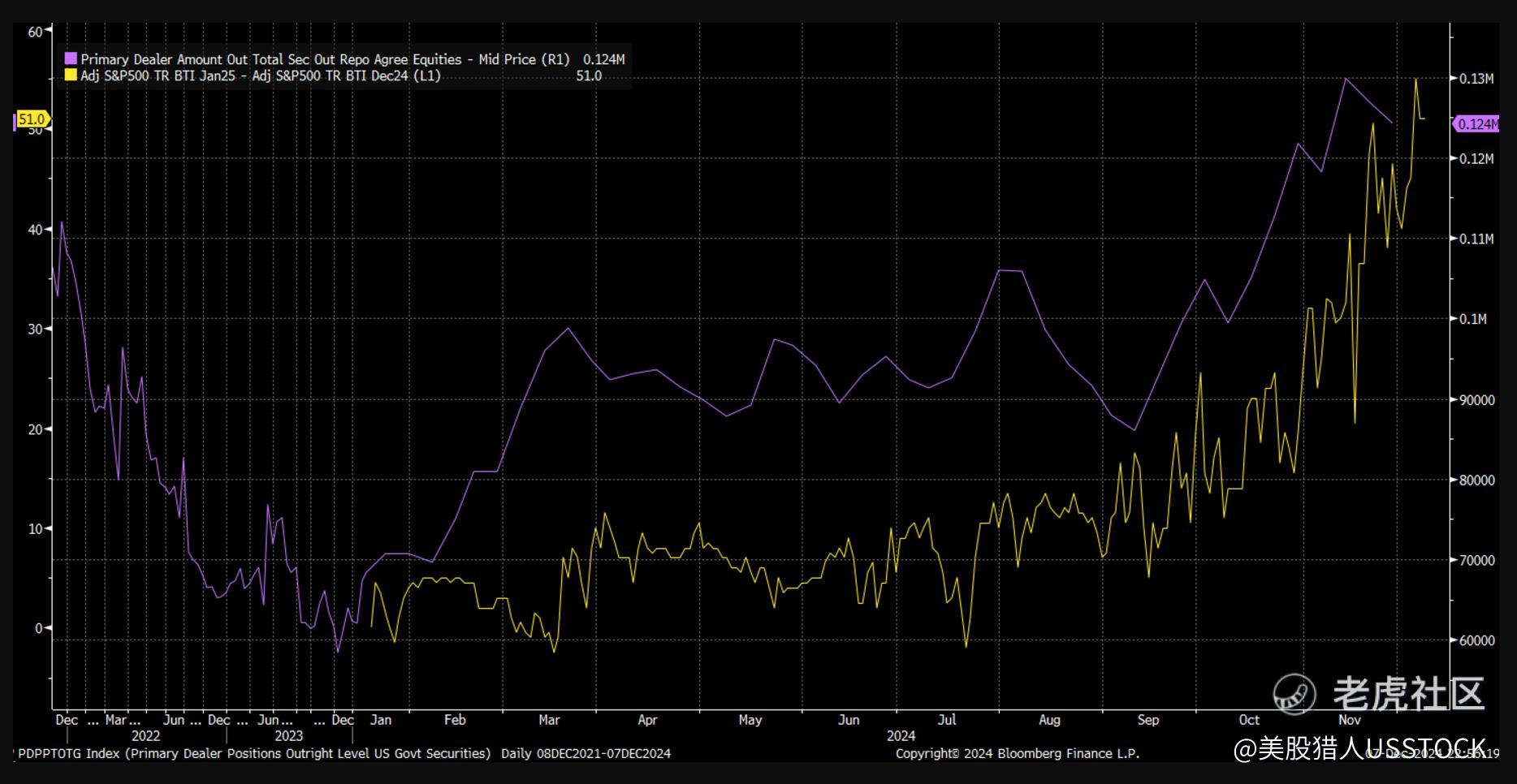

与前几年相比,市场流动性无疑有所减少,逆回购工具目前仅为 1,300 亿美元,低于 2.5 万亿美元的峰值。

此外,一级交易商回购活动最近激增,表明股票支持回购协议有所增加,其中股票被用作抵押品来筹集现金。这可能是流动性紧张加剧的迹象。

此时,10 天和 20 天实际波动率已大幅下降,至少目前看来已接近底部。这表明实际波动率可能只有一个方向——向上。

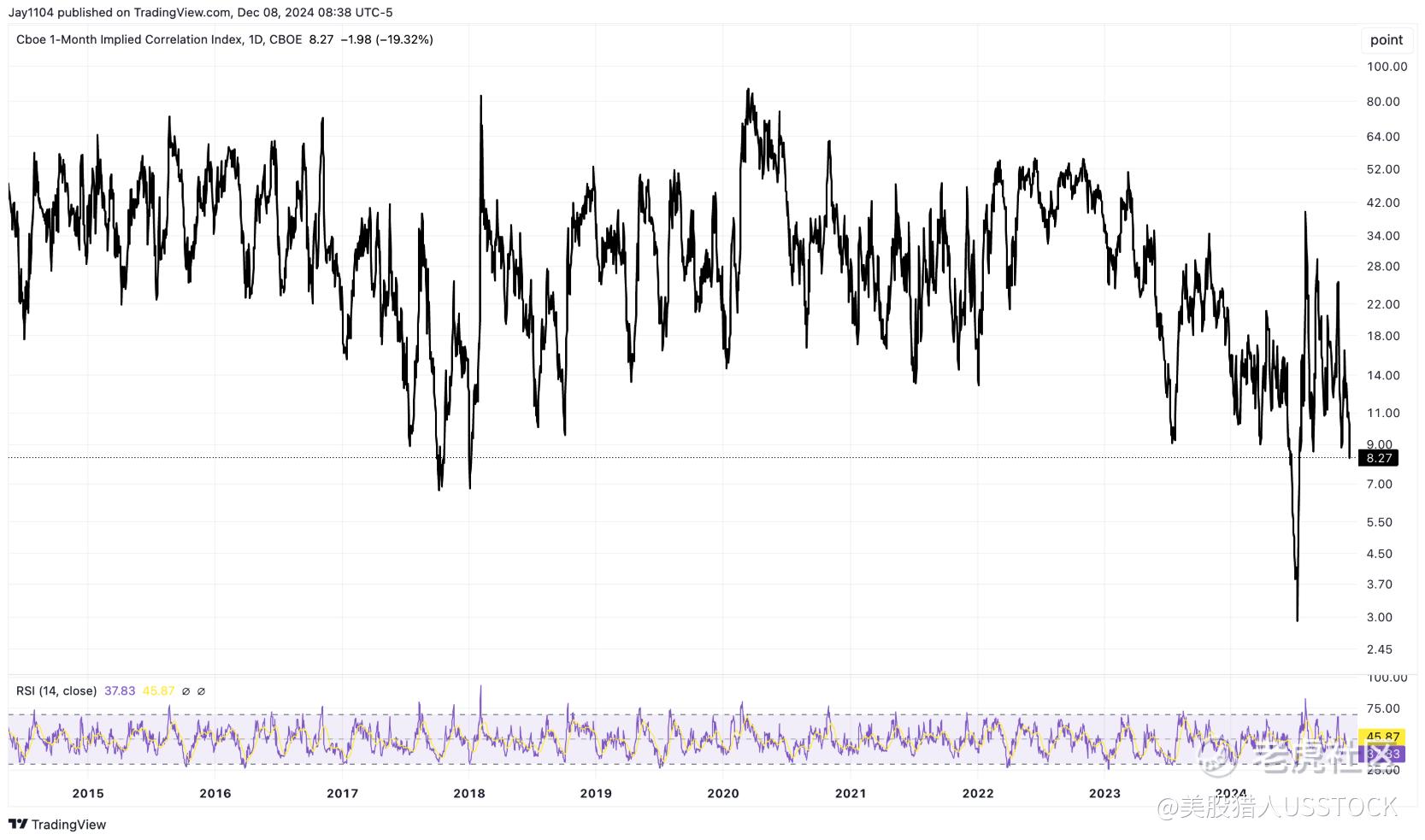

此外,1 个月隐含相关指数已跌破 10,这是历史上罕见的情况。如此低的水平仅在 2017 年末(2018 年 1 月下跌之前)和 2024 年 7 月(2024 年 8 月下跌之前)出现过。

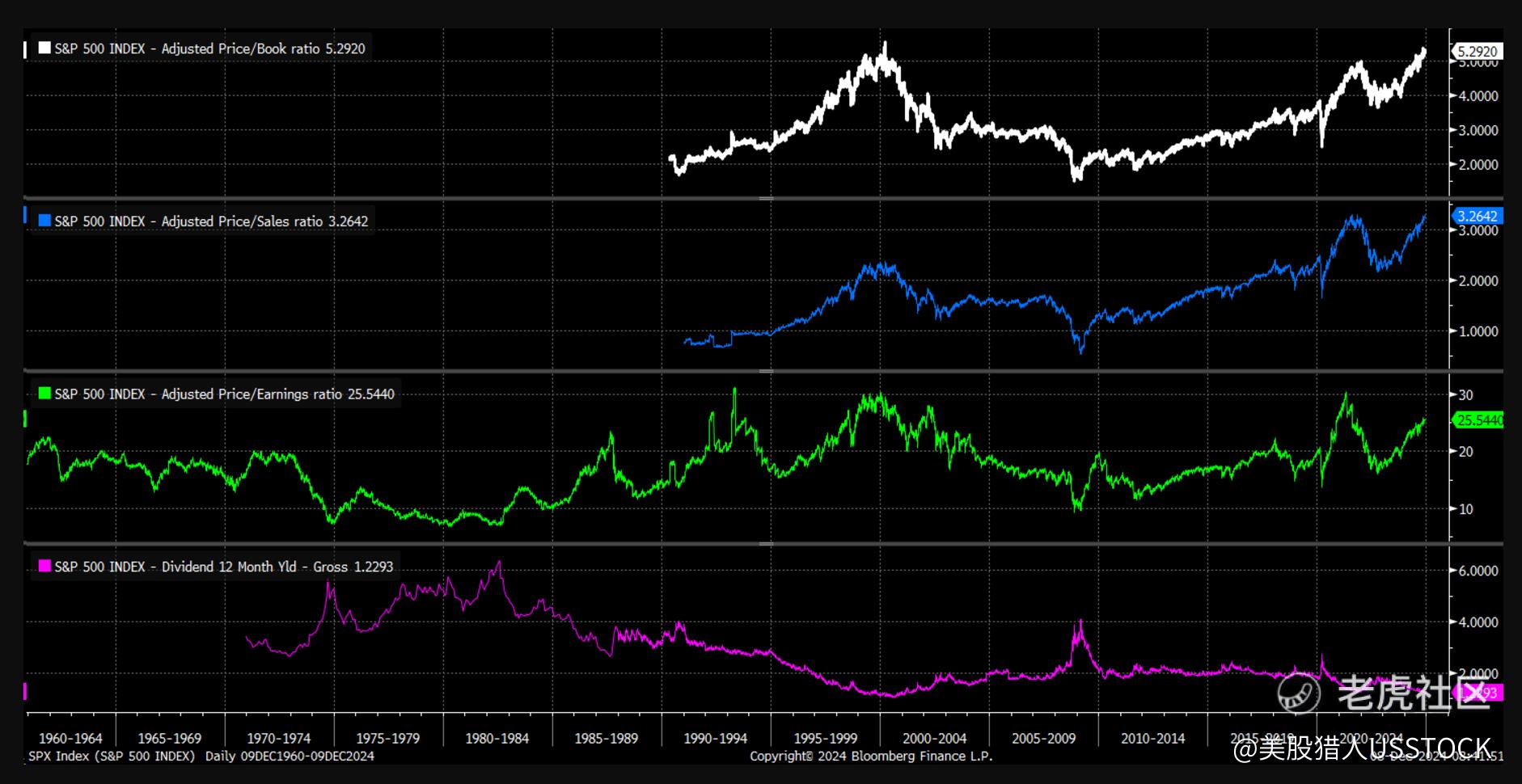

更进一步的是,根据市净率、市盈率、市销率和股息收益率等指标,这很可能是现代最昂贵的市场之一。

单凭估值无法确定市场顶部,但与其他因素相结合时,可以强烈暗示高潮事件可能即将到来。

@小虎综合资讯 @老虎专刊 @热门美股 $标普500(.SPX)$ $纳斯达克100指数(NDX)$ $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。