2024年11月中国住房租赁企业规模排行榜

摘要:

规模排行:2024年11月,多家集中式长租公寓门店开业,TOP30企业累计开业房源量提升至122.6万间;累计管理房源量达176.8万间,入榜门槛提高至21071间。

政策动向:中央层面,央行及财政部鼓励收购存量房筹集保障性住房,上交所、深交所推动强化基础设施REITs定期报告披露。地方层面,各地住房租赁政策持续推出,浙江省、北京、福州等地强调继续加强保障性租赁住房建设。广州、郑州等地支持收购存量房筹集保障性住房。成都、南京、厦门等多地优化住房租赁公积金支持政策。

市场运行:2024年11月,市场持续处于淡季,重点城市平均租金继续小幅下跌,50城住宅平均租金为35.6元/平方米/月,环比下跌0.66%,同比下跌3.18%。

土地情报:11月重点22城共成交242宗涉宅用地,合计规划建筑面积1559.7万平方米,其中宁波、上海共成交10宗涉租用地,租赁住房合计规划建筑面积约10.5万平方米。

*中指研究院持续开展住房租赁市场相关调研与研究,并定期发布系列报告。戳这里联系索取

点击查看:2024年10月中国住房租赁企业规模排行榜

规模排行

1.榜单解读

■ 开业规模榜:上海、成都等地多家门店开业,TOP30企业开业规模持续增加

据中指研究院统计,2024年11月,TOP30集中式长租公寓企业累计开业房源量达122.6万间,较10月增加约0.5万间。

分类来看,开业榜TOP30中,分别有13家房企系住房租赁企业、7家地方国企系、5家创业系、3家酒店系、1家中介系和1家金融系。受榜单及统计口径变动影响,与10月相比,房企系开业规模增加2.1万间,酒店系增加0.7万间,创业系开业规模减少1.3万间,地方国企系减少1万间。

表:TOP30中各类住房租赁企业开业规模统计

数据来源:中指数据CREIS·租赁版(点击查看)

市场监测:https://www.cih-index.com/

■ 管理规模榜:TOP30企业累计管理房源量达176.8万间

据中指研究院统计,2024年11月,TOP30集中式长租公寓企业累计管理房源量达176.8万间。管理规模TOP30入榜门槛提高至21071间。

分类来看,管理榜TOP30中,分别有12家房企系住房租赁企业、8家地方国企系、6家创业系、3家酒店系、1家中介系。与10月相比,房企系、酒店系、创业系管理规模分别增加0.5万间、0.3万间、0.2万间,地方国企系管理规模减少1.2万间。

表:TOP30中各类住房租赁企业管理规模统计

数据来源:中指数据CREIS·租赁版(点击查看)

市场监测:https://www.cih-index.com/

2.企业动态

■ 建设运营

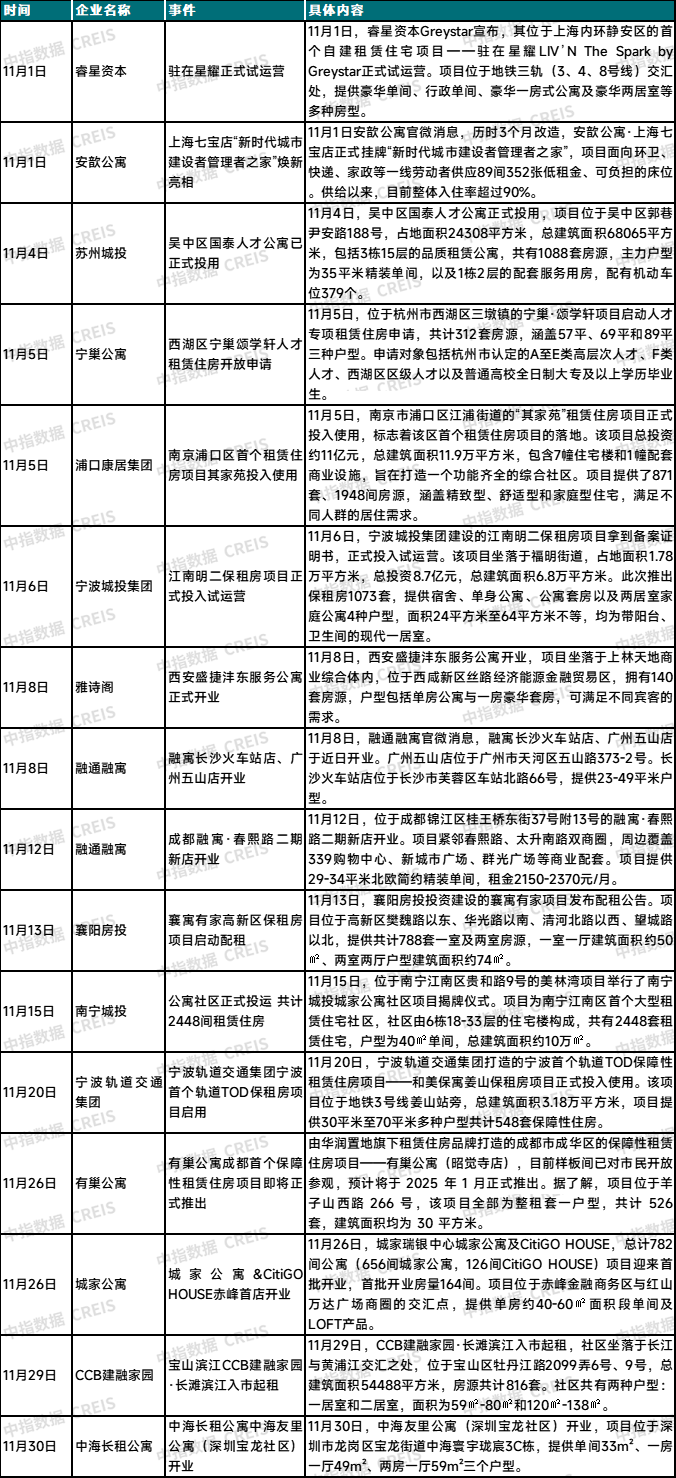

11月,住房租赁企业积极推动长租公寓项目入市或试运营,如地方国企平台筹建的苏州城投吴中区国泰人才公寓、浦口康居的“其家苑”租赁住房项目、宁波城投的江南明二保租房项目等;全国化布局的品牌运营商也加速推进开业节奏,融通融寓、华润有巢、城家公寓、中海长租公寓等均有新项目入市。

表:2024年11月住房租赁开发运营企业建设运营动态

资料来源:中指研究院综合整理

■ 业务拓展

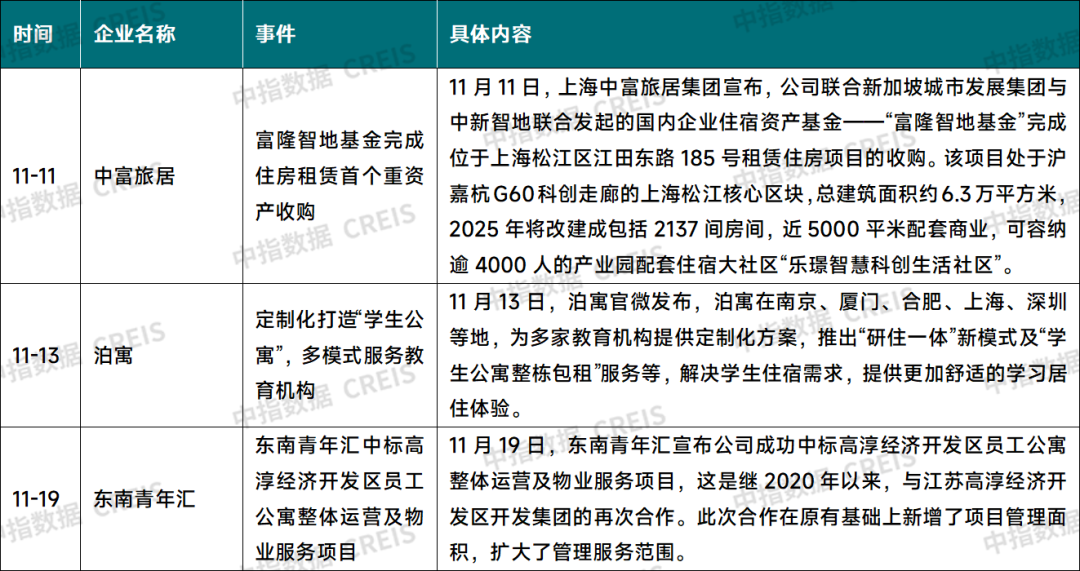

中富旅居参与设立的富隆智地基金完成住房租赁首个重资产项目的收购,项目将于2025年改建成超2000间的产业园配套住宿大社区。泊寓开创新业务,将在南京、厦门、合肥、上海、深圳等地,为多家教育机构提供定制化方案,推出“研住一体”新模式及“学生公寓整栋包租”服务等,解决学生住宿需求。东南青年汇成功中标高淳经济开发区员工公寓整体运营及物业服务项目,这是继2020年以来,东南青年汇与江苏高淳经济开发区开发集团的再次合作,此次合作在原有基础上新增了项目管理面积,进一步扩大了管理服务范围。

表:2024年11月住房租赁开发运营企业业务拓展动态

资料来源:中指研究院综合整理

■ 融资动向

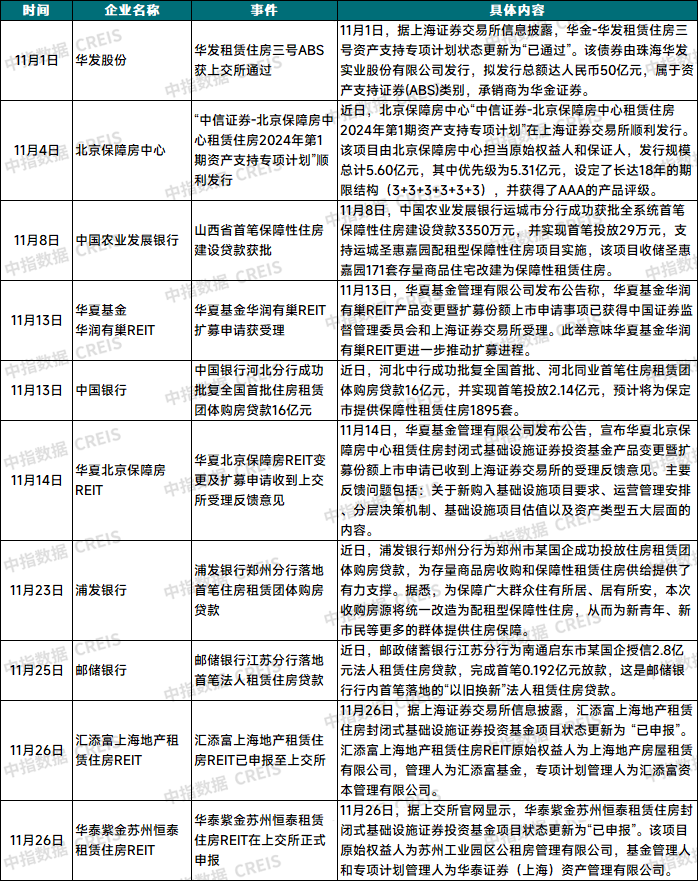

11月,住房租赁行业融资在保租房REITs、ABS发行、信贷发行等多维度齐头并进,具体来看:

保租房REITs方面,华夏基金华润有巢REIT扩募申请获证监会和上交所受理,标志着华夏基金华润有巢REIT扩募进程更进一步;华夏北京保障房REIT变更及扩募申请收到上交所受理反馈意见,主要反馈问题包括新购入基础设施项目要求、运营管理安排、分层决策机制、基础设施项目估值以及资产类型等五大层面的内容;此外,汇添富上海地产租赁住房REIT与华泰紫金苏州恒泰租赁住房REIT已正式申报至上交所,杭州安居集团旗下的杭州市首单保障性租赁住房基础设施REITs项目也正在积极申报中。

ABS方面,华发租赁住房三号ABS获上交所通过,拟发行总额达50亿元;北京保障房中心的“中信证券-北京保障房中心租赁住房2024年第1期资产支持专项计划”已在上交所顺利发行,发行规模总计5.6亿元,其中优先级为5.31亿元,设定了长达18年的期限结构(3+3+3+3+3+3),并获得了AAA的产品评级。

信贷支持方面,金融机构在多地积极推动保障性住房贷款落地,如中国农业发展银行运城市分行成功获批全系统首笔保障性住房建设贷款3350万元,支持运城圣惠嘉园配租型保障性住房项目实施;河北中行成功批复全国首批、河北同业首笔住房租赁团体购房贷款16亿元;浦发银行郑州分行为郑州市某国企成功投放住房租赁团体购房贷款;邮政储蓄银行江苏分行为南通启东市某国企授信2.8亿元法人租赁住房贷款,这是邮储银行行内首笔落地的“以旧换新”法人租赁住房贷款;齐鲁银行正式批复为济南清河新居保障性住房项目提供保障性住房开发贷款;中国人民银行安徽省分行积极推动金融机构支持收购存量商品房项目,六安舒城县和亳州蒙城县项目已获得住房租赁团体购房贷款授信,累计获批额度5.35亿元。

表:2024年11月住房租赁市场融资情况

资料来源:中指研究院综合整理

政策动向

1.住房租赁市场指导与支持政策

■ 中央层面:鼓励收购存量房筹集保障性住房,强化基础设施REITs定期报告披露

11月8日,央行发布三季度货币政策执行报告,提出“着力推动房地产金融增量政策落地见效,引导金融机构强化金融保障,满足城乡居民刚性和多样化改善性住房需求,积极支持收购存量商品房用作保障性住房,支持盘活存量闲置土地,促进房地产市场止跌回稳,推动构建房地产发展新模式。”

11月8日,财政部发布关于提前下达2025年部分中央财政城镇保障性安居工程补助资金预算的通知,明确“确定区域绩效目标时,应结合房地产市场形势和保障性安居工程实际需求,统筹考虑存量和增量,支持更多通过消化存量房的方式筹集保障性住房。”

11月20日,人社部等10部门联合印发《关于进一步加强农民工服务保障工作的意见》,鼓励有条件的城市逐步将稳定就业生活的农民工群体纳入城镇住房保障政策范围,加大农业转移人口经济可承受的小户型保障性租赁住房供给,加大力度推动灵活就业人员参加住房公积金制度。

11月29日,在中国证监会指导下,上交所、深交所各发布两项基础设施REITs定期报告指引,充分吸收基础设施REITs试点以来的信息披露实践和监管经验,在衔接公募基金上位规则的基础上,进一步规范基础设施REITs定期报告披露,突出基础设施REITs特性,强化信息披露事务管理。

■ 地方层面:各地住房租赁政策持续推出,公积金支持仍是重要举措

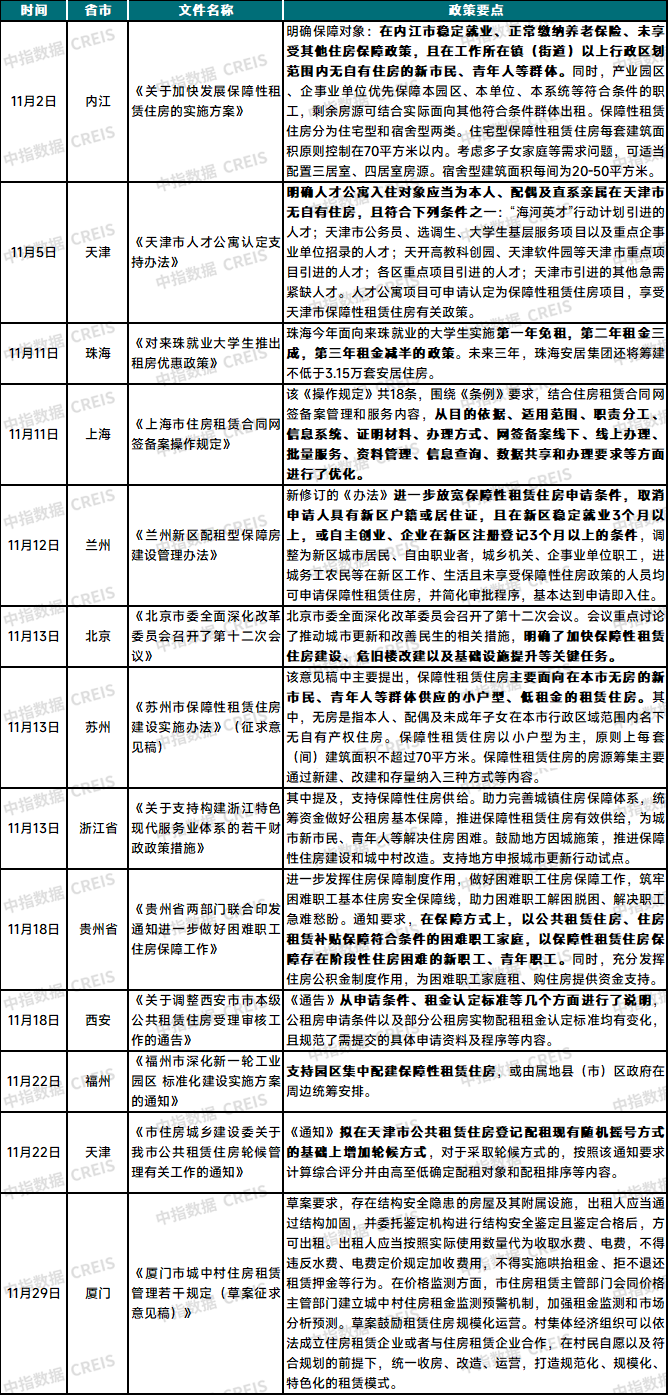

政策培育方面,贵州省总工会、省住房城乡建设厅联合下发通知,要求做好困难职工住房保障工作,以公共租赁住房、住房租赁补贴保障符合条件的困难职工家庭,以保障性租赁住房保障存在阶段性住房困难的新职工、青年职工,充分发挥住房公积金制度作用,为困难职工家庭租、购住房提供资金支持。珠海商务局局长介绍对来珠就业大学生推出租房优惠政策,今年面向来珠就业的大学生实施第一年免租,第二年租金三成,第三年租金减半的政策。未来三年,珠海安居集团还将筹建不低于3.15万套安居住房。浙江省、北京、福州等地均强调加强保障性租赁住房建设。广州、郑州等地支持收购存量房筹集保障性住房。成都、南京、厦门等多地优化住房租赁公积金支持政策。

市场规范管理方面,上海结合住房租赁合同网签备案管理和服务内容,从目的依据、适用范围、职责分工、信息系统、证明材料、办理方式、网签备案线下、线上办理、批量服务、资料管理、信息查询、数据共享和办理要求等方面进行了优化。天津天津市公共租赁住房登记配租现有随机摇号方式的基础上增加轮候方式,对于采取轮候方式的,按照该通知要求计算综合评分并由高至低确定配租对象和配租排序等内容。苏州市住建局发布《苏州市保障性租赁住房建设实施办法》(征求意见稿),该意见稿中主要提出,保障性租赁住房主要面向在本市无房的新市民、青年人等群体供应的小户型、低租金的租赁住房。保障性租赁住房的房源筹集主要通过新建、改建和存量纳入三种方式等内容。厦门发布《厦门市城中村住房租赁管理若干规定(草案征求意见稿)》,草案要求出租人维护房屋结构安全,不得违反规定加收费用,同时明确加强租金监测和市场分析预测,并鼓励租赁住房规模化运营等。此外,西安、兰州、内江等地也对租赁住房提出相应规范政策。

表:2024年11月地方出台的住房租赁市场指导与支持政策

资料来源:中指研究院整理

2.租赁住房供应

天津:自2021年8月以来,天津市筹集建设保障性租赁住房8.97万套(间),其中已运营111个保障性租赁住房项目3.2万套(间)。保障性租赁住房建设工作继续纳入2024年民心工程,建设计划为5000套(间),目前已筹集4312套(间)且全部开工。

安徽省:截至9月底,全省新增发展保障性租赁住房10.91万套(间),已超过年度计划的142.2%;已配租使用的保障性租赁住房达到11.3万套(间),发放租赁补贴5.88万户。

黑龙江省:“十四五”期间,黑龙江省计划筹集保障性租赁住房3万套,截至目前通过新建、改造、转化等模式已筹集房源2.7万套。

杭州:截至11月,杭州市住保房管局已筹集保障性租赁住房项目126个、房源6.01万套(间);推出保障性租赁住房项目16个,房源1.31万套。

广州番禺区:已完成2021年至2023年共计53447套房源的筹集认定工作,并在2024年已筹集认定15640套房源,累计认定69087套房源,占“十四五”期间筹集认定任务8.4万套的82.25%。

新疆自治区:截至11月,新疆已筹集11.98万套保障性租赁住房。其中,园区企业筹集7.62万套,占房源总量的63.6%。

菏泽:今年,聚焦保障新市民、青年人以及低收入困难群体住房需求,菏泽市共新建、改建保障性租赁住房1805套,已基本改造完成,开始进行配租。

廊坊:截至11月,廊坊市共建设筹集保障性住房53103套,其中公共租赁住房48238套(政府产权29620套,企业产权18618套),保障性租赁住房4865套。市区(含开发区)筹集建设保障性住房16633套,其中公共租赁住房14810套(政府产权13252套,企业产权1558套),保障性租赁住房1823套。

市场运行

1.50城住宅租赁价格指数:市场进入淡季,租金水平仍处于筑底阶段

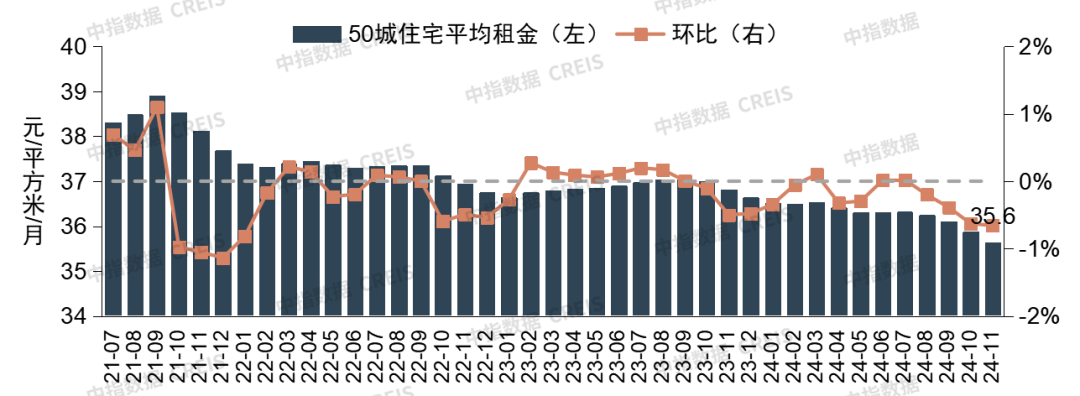

2024年11月,市场持续处于淡季,需求保持相对低位,重点城市平均租金环比小幅下跌。根据中指50城住宅租赁价格指数,11月,全国50个城市住宅平均租金为35.6元/平方米/月,环比下跌0.66%,跌幅较上月扩大0.03个百分点;同比下跌3.18%,跌幅较上月扩大0.15个百分点。

图:2021年7月至2024年11月50城住宅平均租金及环比涨跌

数据来源:中指数据CREIS·租赁版(点击查看)

市场监测:https://www.cih-index.com/

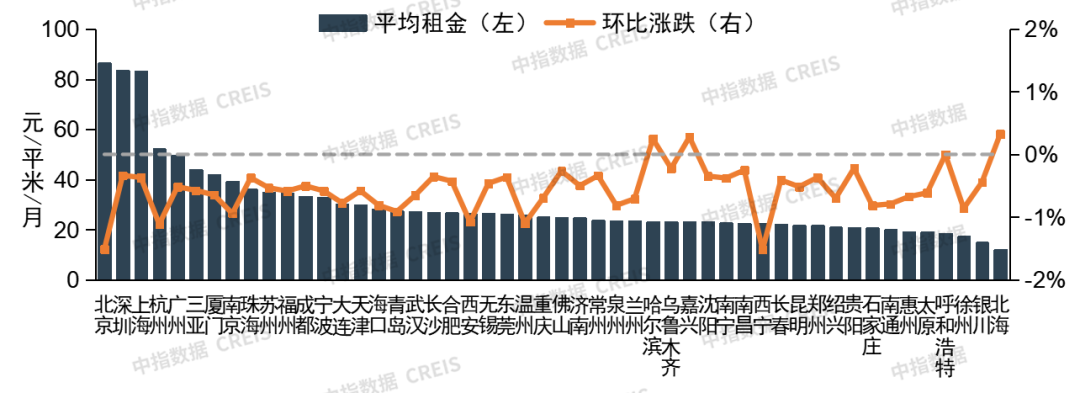

2.重点城市租金:50城中3个城市住宅平均租金环比有所上涨

2024年11月,重点城市住房租赁市场需求较为平淡,租金上涨城市数量维持低位。2024年11月,住宅平均租金环比上涨的城市个数为3个,数量与10月持平。具体来看,北海涨幅最大,为0.33%;嘉兴、哈尔滨涨幅在0.2%-0.3%之间。

2024年11月,住宅平均租金环比下跌的城市个数为46个,数量较10月减少1个。具体来看,西宁、北京等5个城市环比跌幅在1.0%以上;南京、青岛等24个城市跌幅在0.5%及以上;无锡、银川等13个城市跌幅在0.3%-0.5%之间;佛山、南昌等4个城市跌幅在0.2%-0.3%之间。

图:2024年11月50个城市住宅平均租金及环比涨跌

数据来源:中指数据CREIS·租赁版(点击查看)

市场监测:https://www.cih-index.com/

土地情报

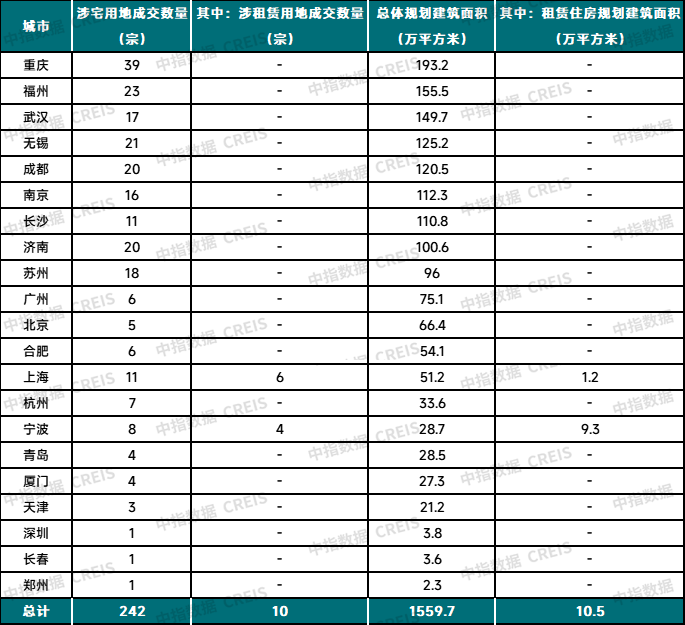

重点22城共成交242宗涉宅用地,重庆成交规模居首。2024年11月,重点22城共成交242宗涉宅用地,总体规划建筑面积约1559.7万平方米。具体城市来看,重庆、福州成交规模均超150万平方米,其中重庆成交规模193.2万平方米,居22城首位;武汉、无锡、成都、南京、长沙、济南、苏州等6个城市成交规模在100-150万平方米之间。

11月重点22城共成交10宗涉租用地。重点22城中,宁波、上海共成交10宗涉租用地,合计规划建筑面积约10.5万平方米。其中上海成交6宗涉租用地,均需配建约5%计容面积的保障性住房;宁波成交4宗涉租地块,均为保障性租赁住房用地,两宗位于高新区,一宗位于江北区,一宗位于余姚市,合计规划建筑面积约9.3万平方米。

表:2024年11月重点22城涉宅用地成交信息

数据来源:中指数据CREIS·租赁版(点击查看)

土地市场监测:https://www.cih-index.com/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。