业绩大超预期,阿斯麦是价投第一选择?

光刻机霸主$阿斯麦(ASML)$ 公布了2021财年第一季度业绩,其中营收、净利润大幅超出市场预期。鉴于强劲的业绩表现和贯穿全年的高需求环境,公司盘前股价涨近4%。

全球深陷芯片荒的泥沼,而在芯片制造环节,光刻机是核心设备,阿斯麦凭借垄断技术优势将其他企业远远甩在身后,并通过提升设备效率来帮助客户扩大芯片产能,使得芯片代工客户如台积电、中芯国际对阿斯麦的依赖度迅速提升。我们认为阿斯麦或是2021年价值投资者的首选,

业绩要点

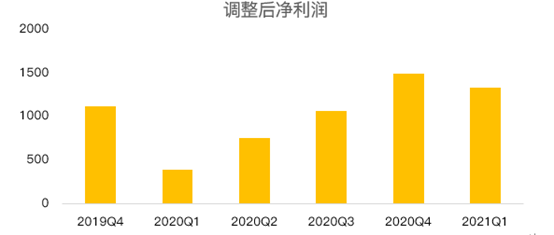

- 第一季度净收入44亿欧元,毛利率53.9%,营业利润率35.8%,净利润13亿欧元;

- Q1售出73台光刻机系统,净订单总额47亿欧元,其中EUV预订额为22.94亿欧元;

- 预计Q2净收入40-41亿欧元,毛利率为49%,2021年营收增速30%。

芯片荒席卷全球,营收全年强劲

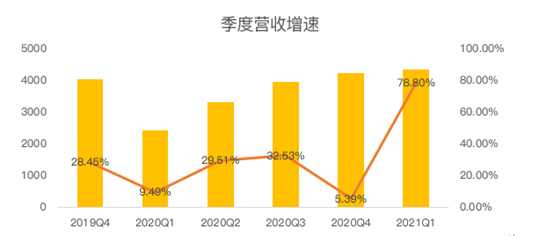

不出意外,阿斯麦一季度营收和利润率均高于管理层和市场预期,本季度更是创下近五年来最快单季增速(yoy+78.8%),主要得益于光刻机系统以及装机管理收入的增长。

年初以来,客户需求的大幅增长,疫情推动了全球数字化转型进程,以5G、人工智能为代表的高性能计算,所有这些发展、服务和产品都推动了对阿斯麦设备和软件升级的需求。

鉴于如此强大的需求,公司CEO预测逻辑芯片今年增长率为由10%提高至30%。存储芯片增速由20%提高至50%。安装基础业务方面,增速仍然保持10%左右。

因此,和三个月前相比,我们看到所有细分市场和产品组合的需求都显著增加,尤其是在5G、汽车、人工智能等需要高性能计算解决方案的领域,对逻辑芯片和存储芯片的需求尤甚。

并且,芯片客户强劲的需求有望贯穿全年,预计 2021年公司将实现 30%的收入增长。

此外,该季度研发投入将达到6.5亿欧元,销售及管理费用达1.75亿欧元,2021年度有效税率在14%至15%之间。

致力于为客户创造更高效的设备工具

为了应对芯片荒,从阿斯麦的角度来讲,最高效的方法是升级软件来提高机器作业效率,从而使客户提升产量,这也是阿斯麦目前最核心的策略。因此,一季度装机管理收入达到12亿欧元,远超预期。同时,这部分业务利润丰厚,公司利润率也随之随升,第一季度净利润同比大增240%。

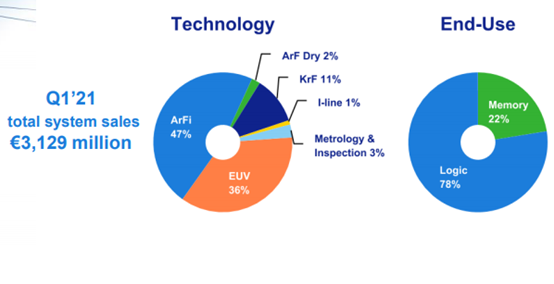

对于最重要的光刻机系统业务,一季度阿斯麦共售出73台光刻机系统,EUV新增订单价值23亿欧。更重要的是,EUV和DUV光刻机都有技术上的提升,具体来看:

1)EUV业务方面,薄膜传输提高至90%,利于客户大批量的提高生产。

此外,阿斯麦定于明年中旬交付最新一代EUV光刻机TWINSCAN NXE:3600D,生产效率提升18%、机器匹配套准精度改进为1.1nm,单台价格或高于老款的1.2亿欧元,售价更高的新产品也将推升利润率。

长期来看,EUV光刻设备使摩尔定律得以延续,并将提升阿斯麦的长期价值。

2)DUV业务方面,TWINSCAN NXT:1470型号刻机实现了每小时超过300片晶片的生产,与之前的型XT:1460相比提升了近50%;阿斯麦还实现了TWINSCAN KrF系统第1000次发货的里程碑。

应用业务持续向好,随着客户对扫描仪EUV和DUV需求的持续增长,我们预计到2021年扫描仪控制应用的需求也将增长。新发布的YieldStar 385开始在客户群中推广。

总体来看,DUV、EUV和应用产品都是高度差异化的解决方案,在高利润生态系统创新的推动下,阿斯麦逐步扩大终端应用市场,推动所有市场的半导体需求,进而为阿斯麦的客户提供独特的价值驱动和重要的增长机会。

此外,阿斯麦表示,预计将提前完成去年1月宣布的60亿欧元股票回购计划,因为目前强劲的现金流将使其在未来几个季度能够大量回购股票。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑]

[微笑]

[强] [强]

[强] [强]

[思考] [思考]