扔“核弹”!这家消金公司年利率卷破3%,这个群体可以薅羊毛了

叠加优惠后年利率低至2.8%、5年内毕业生“30天无理由还款”、推出“亿元首月免息计划”......种种迹象表明,换帅后的中信消费金融要大刀阔斧做增长了。

消费金融公司中有一些特殊的存在,比如招联消费金融(下称“招联”),与其他消金公司相比,招联背靠招行和联通两大股东,吃尽红利。

不论其他,光是招商银行闪电贷页面的流量入口就不知为招联省了多少流量费。

中信消费金融为何不去复刻招联的成功路径?

中信银行虽然与零售之王有一定差距,但也是零售大行,如法炮制即可扶持出一个头部消费金融公司。

非不愿也,实不能也。

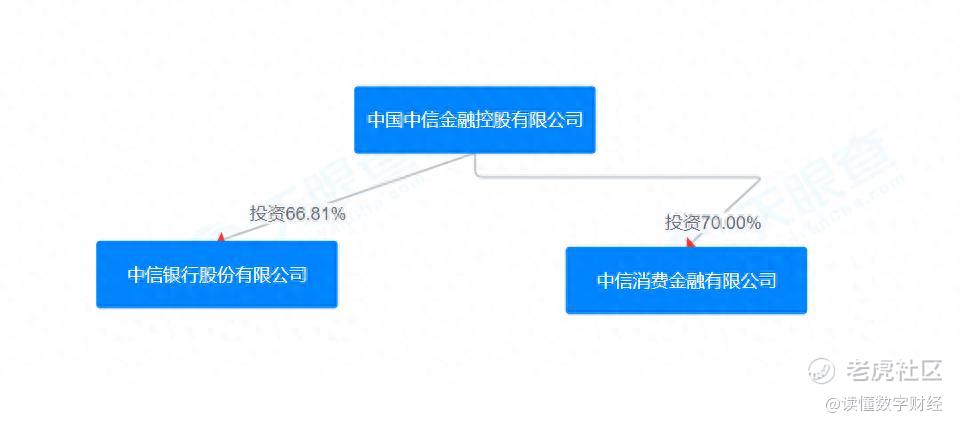

与招联不同,中信消金的股东不是中信银行,而是中信金控,中信金控也是中信银行的控股股东,这意味着中信消金与中信银行不是“父子”关系,而是“兄弟”关系,同时也意味着:中信银行与中信消费金融之间无论合作多么密切,都很难如招行与招联那般。

中信消金如果想要“从1到100”,必然要“艰苦奋斗,自力更生”。

2024年,中信消费金融迎来了新任董事长李如东,李如东曾在中信银行总行任信息技术部总经理助理、网络银行部总经理助理等职,并在2017年任中信百信银行筹备组组长、行长、执行董事,领导、参与、见证了百信银行“从0到千亿”的整个过程。

李如东对消费金融行业也有着深刻的理解,他在会上表示,消费金融已经进入“精耕细作”的存量经营时代。具有四个特征:一是更加注重场景化的精准服务;二是更加注重数字化的智能风控;三是更加注重精细化的用户运营;四是更加注重规范化的消费者权益保护。

李如东的到来,透露出了很强的信号:中信消金或许要有大动作了。

日前,中信消费金融举行了“有期贷”产品发布会,并推出多项优惠活动,以满足新型产业工人、专精特新企业员工、新市民等客群。

“有期贷”不乏亮点:在额度方面,“有期贷”产品支持公积金、专精特新企业认证、5年内毕业生认证等多种增信手段,提高用户产品额度,提额会对在贷余额产生直接影响;价格方面,“有期贷”产品上线后优惠活动最低年化利率2.8%起,2.8%的年化利率已经可以与一线大行的消费贷PK,在更下沉的消金群体中更具竞争力,对在贷余额的助力不言而喻。

此外,中信消费金融还推出“亿元首月免息计划”等多项优惠活动,“有期贷”的新老用户均可通过参与活动获取丰富的减免息优惠;针对5年内毕业生,“有期贷”产品提供“30天无理由还款”服务,针对省级以上专精特新企业员工,“有期贷”产品提供首月免息优惠。同时,“有期贷”产品承诺如发生额度盗刷100%先行赔付,并免除贷款本息,提供“兜底式”的安全保障。

不难发现:“亿元首月免息计划”与“30天无理由还款”叠加后,给了5年内毕业生一个薅羊毛的机会:借款可以免费用一个月。

作为营销活动,被薅羊毛对中信消费金融而言并不是坏事,且不说转化、规模问题,抢占了这部分年轻群体的心智,就是一个很大的收获。

作为央企旗下的消费金融机构,中信消费金融自2019年成立以来,已累计服务用户数超千万,累计发放贷款超千亿元。但是在31家持牌消金公司中,中信消金2023年的营业收入、净利润、总资产等指标均排在20名之外,在贷余额百亿元左右,总资产约占消金行业1%。

“祸兮福所倚,福兮祸所伏”,虽然中信消费金融的历史业绩没有体现出“中信”应有的水平,但百亿左右的规模却消金公司是能够快速增长的黄金时期。

虽然在这个过程中,股东无法为中信消金提供直接、精准的流量支持,但协调内部资源和增加注册资本上却可以有所助力。事实上,也有消息指出:中信消费金融的增资计划正在积极筹备。

消金市场的搅局者来了。

不过,中信消费金融快速增长的过程中也有诸多挑战。

比如大厂旗下的信贷产品在应届生刚毕业的时候就开始抢夺用户心智,商业模式和市场格局趋于成熟完善,面对互联网大厂的竞争,中信消金作为市场的进攻者能拿到多少市场份额是个未知数。

再比如优惠后2.8%的年利率产品虽然可以和一线大行掰手腕,但中信消金资金成本更高,这类产品亏本是一定的,可以预见:能够拿到这一利率的用户比例相比于银行而言一定不大,那么用户预期的落差最终会对业务扩张造成多少影响?好在中信消费金融的主要竞品,不是一线大行。

最重要的是:与其他友商相比,中信消费金融真的是要走一条“艰苦奋斗,自力更生”的路,这条路上注定充满“荆棘”。成功者也有,比如度小满金融和马上消费金融。

野心与挑战并存的2025年,中信消费金融应该会过得很精彩。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。