毛戈平 IPO 分析及申购计划

毛戈平化妆品股份有限公司(以下简称“公司”)是中国领先的高端美妆集团,成立于2000年,由中国美妆界著名化妆师毛戈平先生创立。公司在中国美妆行业中建立了强大的影响力,专注于高端美妆市场,提供丰富的彩妆和护肤品组合,并通过专业化妆艺术培训提升行业整体水平。

1. 发行人概况

公司简介:毛戈平化妆品股份有限公司,成立于2000年,总部位于中国浙江省杭州市,是中国高端美妆行业的领导者。

成立背景:公司由著名化妆师毛戈平先生创立,致力于将东方美学与现代彩妆技术相结合,提供高品质的美妆产品和服务。

主要股东:截至最后实际可行日期,毛先生及汪女士合共持有公司已发行股本总额的约57.26%权益。

2. 本次发行基本情况

发行股数:全球发售70,588,200股H股(视乎发售量调整权及超额配股权行使与否而定)。

每股面值:人民币0.50元。

每股发行价格:每股H股29.80港元,另加1.0%经纪佣金、0.0027%证监会交易征费、0.00015%会财局交易征费及0.00565%香港联交所交易费。

发行日期:2024年12月2日开始,预计2024年12月10日上市。

拟上市的证券交易所和板块:香港联合交易所主板。

发行后总股本:400,000,000股。

3. 主营业务

主营业务:公司主要从事高端美妆产品的研发、生产和销售,旗下拥有两大品牌:旗舰品牌MAOGEPING和至爱终生。MAOGEPING品牌提供丰富的彩妆和护肤品组合,至爱终生品牌则注重质量及价格合理性,满足消费者的广泛喜好。

经营模式:公司通过线下自营专柜、线上电商平台等多渠道销售产品,并提供专业化妆艺术培训服务,提升品牌影响力和市场份额。

4. 行业及地位

市场地位:公司是中国市场十大高端美妆集团中唯一的中国公司,按2023年零售额计排名第七,市场份额为1.8%。MAOGEPING品牌是中国市场十五大高端美妆品牌中唯一的国货品牌,排名第十二,市场份额为1.8%。

竞争优势:公司凭借创始人毛戈平先生的美学理念和企业家精神,深耕高端美妆行业二十余年,建立了强大的品牌影响力和市场认知度。公司通过创新的产品设计和高质量的服务,满足了消费者对高端美妆产品的需求。

5. 公司治理与独立性

公司治理:公司董事会由执行董事、非执行董事和独立非执行董事组成,治理结构完善,确保公司决策的科学性和独立性。

独立性:公司与控股股东及实际控制人之间保持独立性,避免了同业竞争和关联交易,确保公司运营的独立性和规范性。

6. 募集资金用途

募集资金用途:假设发售价为每股股份28.05港元(即本招股章程所述发售价范围的中位数)以及发售量调整权及超额配股权未获行使,公司将收到的全球发售所得款项净额约为1,844.5百万港元。募集资金将用于扩大销售网络、品牌建设活动、海外扩张及收购、加强生产及供应链能力、增强产品设计及开发能力、化妆艺术培训机构、运营及基础设施数字化及营运资金及一般公司用途。

7. 风险因素

关键人员依赖:公司业务成功依赖于创始人毛先生,存在续签协议的风险。

市场竞争:高端美妆市场竞争激烈,公司面临来自国际品牌的竞争压力。

消费者需求变化:消费者对美妆产品的需求不断变化,公司需持续创新以满足市场需求。

经济环境:宏观经济环境和消费者购买意愿的变化可能影响公司业绩。

招股信息及一手中签率:

公司全球发售股数7058.82万股,每手股数100股,截至发稿,超购647.52倍,回拨50%,甲乙组各176470.5手,预计4W-8W人参与,一手中签率100%。

按照以往经验,大票大热的情况会偏向于平均分配制度,那么一手中签率大概15%左右,申购25手稳一手。

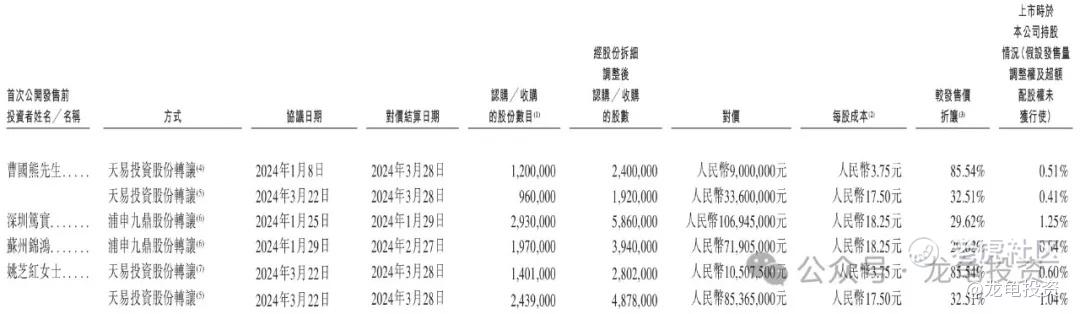

IPO前投资者和基石:

公司IPO前完成多轮股份转让,结算日期基本都在2024年1-3月,其中最高每股成本18.25元人民币,较发售价折让29.62%,禁售期一年。

本次公司引入6位基石投资者,认购金额1亿美元,约合7.78亿港元,按上限定价,基石占比37%;按中位数定价,基石占比39.31%;按下限定价,基石占比41.92%;基石禁售期6个月。

保荐人:

公司本次由中金独家保荐,稳价人亦由中金担任;中金的项目没什么好说的,破发概率大;其稳价的项目更是绿幽幽一片,不过最近稳价的美的集团遇上好行情,万绿从中一点红。

财务情况:

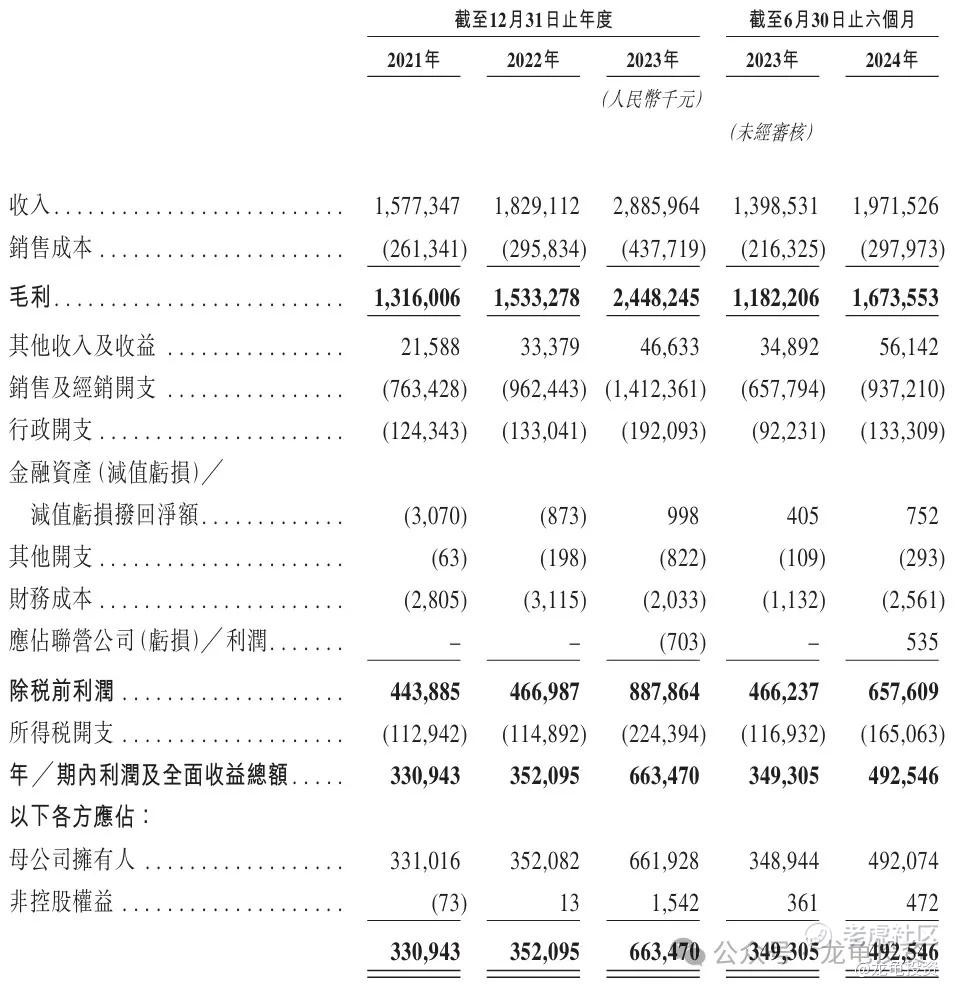

营收:2021年营收15.77亿人民币,2022年营收18.29亿人民币,2023年营收28.85亿人民币,截止2024年6月30日最近12个月营收34.59亿人民币。

毛利:2021年毛利13.16亿人民币,2022年毛利15.33亿人民币,2023年毛利24.48亿人民币,截止2024年6月30日最近12个月毛利29.39亿人民币。

年内利润:2021年净利3.31亿人民币,2022年净利3.52亿人民币,2023年净利6.63亿人民币,截止2024年6月30日最近12个月净利8.06亿人民币。

综合点评:

毛戈平主要营收来源彩妆、护肤产品销售及化妆艺术培训及相关销售;其中彩妆2023年营收16.22亿人民币,占比56.2%;护理2023年营收11.59亿人民币,占比40.2;化妆艺术培训及相关销售2023年营收1.04亿人民币,占比3.6%;

公司旗下主要经营MAOGEPING和至爱终生两个品牌,其营收主要来源于MAOGEPING品牌,至爱终生品牌营收只有1%左右。在中国高端美妆行业,按2023年零售额计,毛戈平是中国第七大高端美妆集团,也是唯一一家中国公司。

对比了国际美妆品牌,欧莱雅、雅诗兰黛、资生堂等公司,毛戈平的估值不算贵,成长性也很好,毛利率高达84%,净利率23%。看了A股的珀莱雅、丸美股份、上海家化等公司,毛戈平不管成长性,利润率都要更胜一筹。基本面非常优秀。

本次毛戈平募集资金18.56-21.03亿港元,基石锁定7.78亿港元,流通值10.78-13.25亿港元,规模较大;情绪面中金保荐稳价,这是一减分项,不过公司基本面确实优秀;这种规模的IPO孖展能爆成这样,已经是明牌了,大票大热可以抵消保荐人扣分项,这票就是看基本面,先上了再说。

申购计划:

我会申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

不知道能不能中签