递表是终点的起跑线,本地服务平台哈啰盯上美团?

4月24日,$哈啰出行(临时)(HELLO)$ 向美国SEC递交招股书。这家承载了蚂蚁集团出行业务的公司,也是共享单车行业厮杀后的幸存者之一,终于已来要来到二级市场。

它带着自己的新标签——领先的本地服务平台。

共享单车格局成型,四个轮子更靠得住

哈啰给用户最早的标签就是共享单车。也就三四年前,共享单车还是一场看不到出路的烧钱大戏,转眼行业格局就大致成型。出行行业巨头滴滴、本地生物服务巨头美团,以及背靠阿里的哈啰在监管下共享着这一市场。

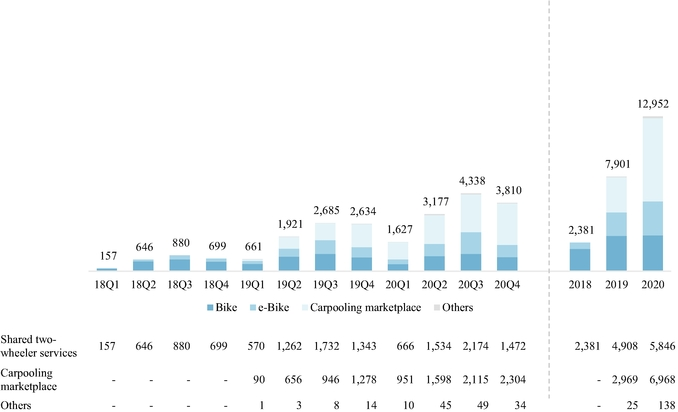

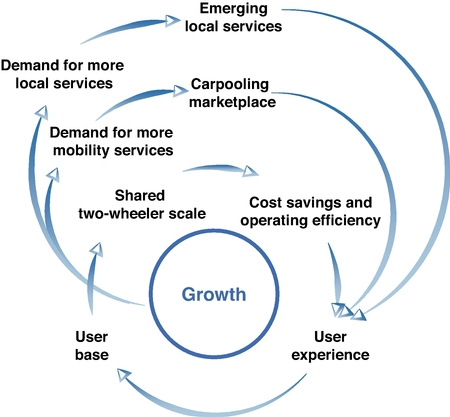

考虑到省力,哈啰更早普及了电动自行车的共享服务,称为Hello e-Bike。这种用户友好的方式无疑更快地扩大了市场。招股书显示,来自电动自行车共享服务的共享两轮GTV占比已从2018年的20%增加到2020年的50%。

共享单车的本质还是为了提供出行便利,因此,在出行市场存在大量运营空间的拼车服务就成了下一个目标。顺风车作为纯共享的出行模式,风险与机遇并存。最大的问题莫过于安全性,毕竟平台难以进行强制约束,而多次安全事故后,监管的要求也越来越高。但好处是,顺风车乘客的刚需和司机的低盈利性,降低了平台烧钱补贴的压力,也成了哈啰最早盈利的业务板块。

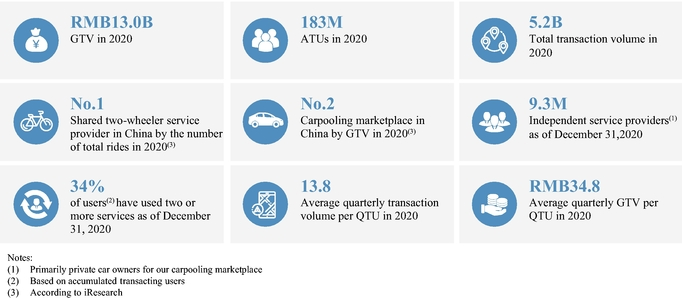

招股书显示,截至2020年末,哈啰出行的用户有60.5%的助力车新用户、40.2%的顺风车新交易用户、39.9%的顺风车新接单司机、63.2%的电动车新用户。哈啰出行的两轮共享服务已在300余座城市(地级市及以上)运营。2020年哈啰出行完成9450万次顺风车服务;哈啰顺风车已累积2610万交易用户和近千万注册司机。

截至2020年12月31日,按交易量计算,哈啰已经是中国第三大本地服务平台,按每个活跃用户的平均交易量而言,它是中国最活跃的本地服务平台。

做本地生活平台,整合资源至关重要

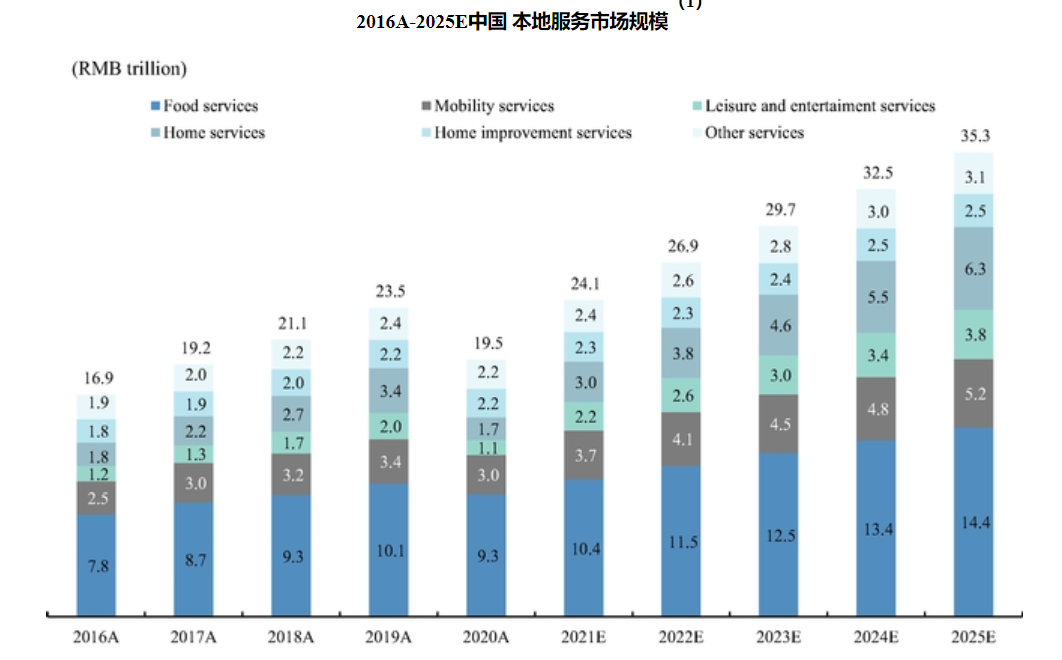

本地生活和出行业务是强关联业务,国内有美团,国外有Uber。如今共享出行大哥滴滴也开始深度切入,毕竟这块业务变现方式多、用户需求大。

不过不同的是,美团是从原本的本地生活切入出行领域,形成了对整个生活领域的服务支持;而哈啰,则是从出行起步,需要与其他的生活服务业务深度关联起来。

但由于生活服务业务美团的市场份额较高,且整个行业竞争激烈,哈啰切入就必然需要有更多的支持,而通过阿里和蚂蚁的平台,则容易获得贴近消费者的场景。

目前,哈啰的出行业务之外,还开拓了电动踏板车销售、特许商店经营、广告服务等。

大量折旧造成亏损,而业务模型早已成熟

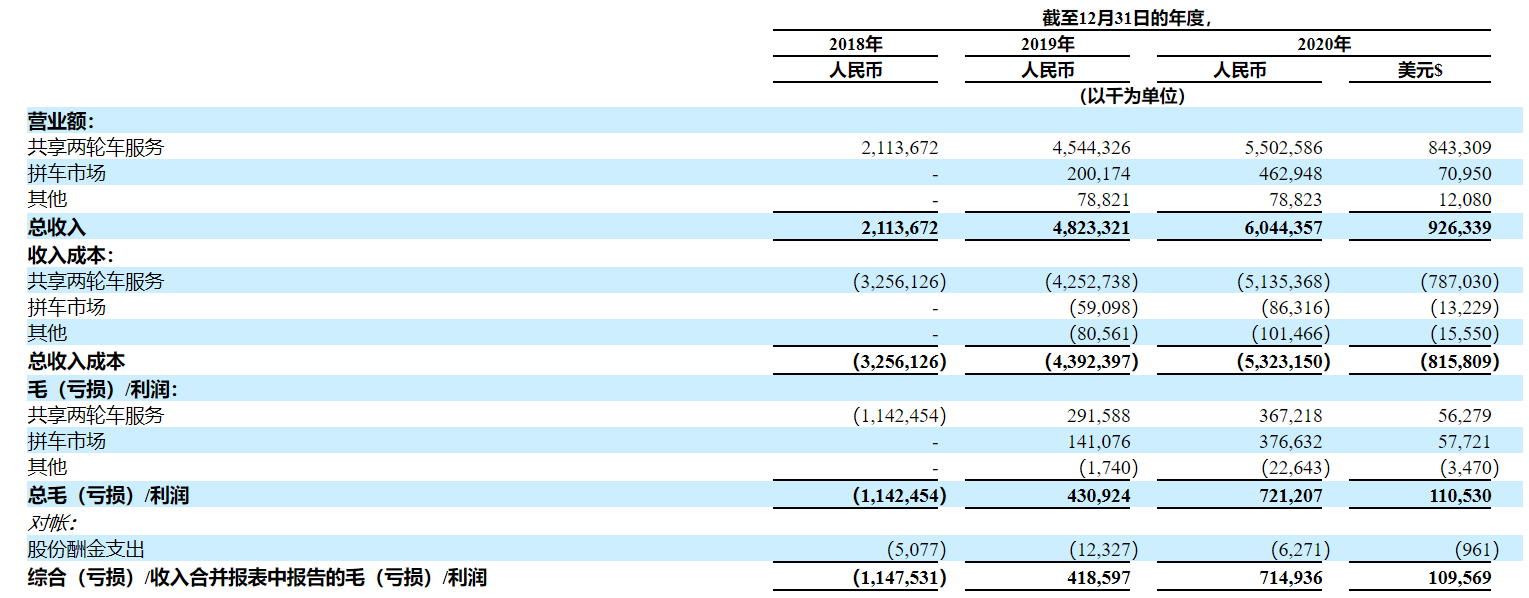

从收入上来看,2020年,哈啰出行的营收已经达到60.4亿元,同比增长25.3%;2019年营收48.2亿元,同比增长128.2%。而公司的共享单车月卡、单车骑乘费用则构成了主要的收入,但是2020年的增速下降主要还是因为疫情。

分类来看,拼车业务的收入从2019年的2.0亿元上升至2020年的4.63亿元,两轮车服务从2019年的45.4亿元上升至55.0亿元。顺风车业务增长更快,主要是因为单程GTV从2019年的60.7元增至2020年的73元。

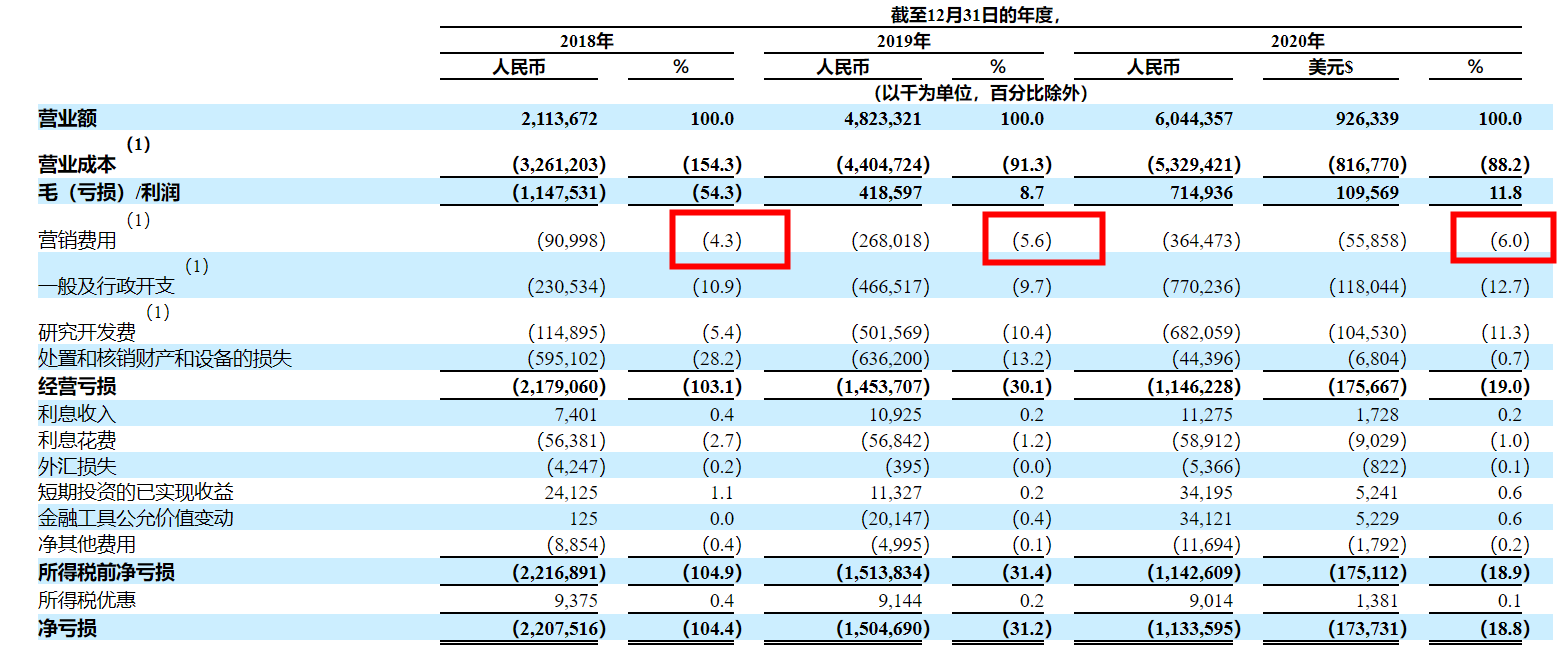

虽然公司还未实现经营利润,2018-2020年三年的经营亏损分别为21.8亿元、14.5亿元、11.5亿元,亏损幅度也在缩窄,不过其中主要是大量的折旧摊销费用,毕竟有大量两轮车的投入。真正在市场营销中的投入不超过6%。

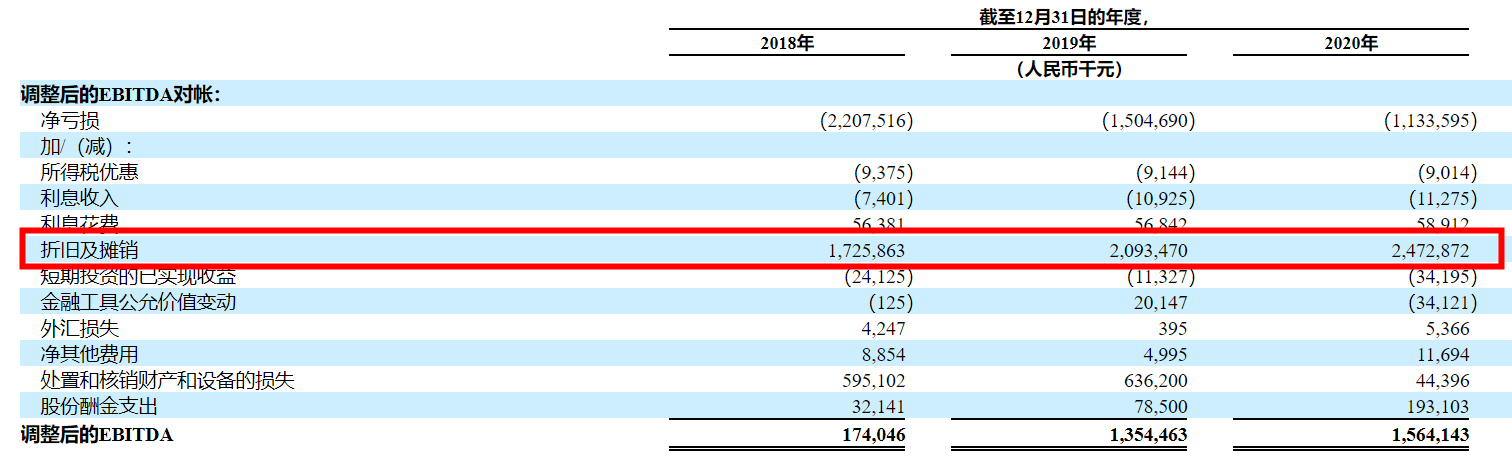

如果从调整后的EBITDA来看,三年利润分别为1.74亿元、13.5亿元和15.6亿元。

当然,这些折旧虽然没有从经营活动中占据现金流,还是会从投资活动现金流中吃掉大量额度。所以公司整体的现金流出也并不少。

但无论如何,对共享单车“一定烧钱亏损”的印象,已经发生了改变。随着未来利润率更高的拼车业务和其他生活服务业务的增长,哈啰的利润率还有上升的空间。

$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ $宁德时代(300750)$ $永安行(603776)$ $美团-W(03690)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[强] [强]

[思考] [思考]

[强] [强]

[思考]