华为智选四界格局初成,问界成功能否复制?

问智享尊四界后,华为朋友圈还需扩围。

采写/老谢

编辑/陈纪英

11月26日,Mata 70发布会上,华为与江淮汽车合作的首款车型尊界S800正式亮相,搭载了华为第二代途灵平台、星河浩瀚大灯等智能配置,定价直接对标劳斯莱斯、迈巴赫S级等超豪华车型。新车预售价100万至150万,成为仰望U8、U9后国内少数几款定价100万以上的量产车型。

两天后,余承东发布微博,透露尊界S800开启预订48小时,预订量达到2108台。

新车尚未上市,江淮汽车股价今年以来最高涨幅超2倍,截止11月27日以760亿市值,跻身国内汽车上市公司市值第9位。作为曾经沦为蔚来代工厂的江淮汽车,在市值上反超蔚来,华为赋能可谓“点石成金”,资本市场对江淮与华为的合作前景充满憧憬。

尊界新车亮相,华为智选车模式的问界、智界、享界、尊界四界格局初定,完成了从20~40万中低档车型、40~80万中高端车型、100万以上豪华车型的三个价格区间的完整布局。

随着新能源车年销量进入千万量级,新能源车的下半场从电动化走向智能化,智能驾驶时代悄然到来。以特斯拉、Waymo、英伟达为代表的美国公司,与中国新能源车企、三方智驾方案解决商将成为智驾领域的参战主力。智能驾驶的大决战,就在中美之间展开。

而华为在算力底座、云端算力、ADS系统、智驾计算平台、传感器、鸿蒙座舱、智能网联等全方位布局,提供智能驾驶的综合解决方案,给车企注入智能化的 “灵魂”。

一、四界格局初成,“问界”能复制吗?

目前,华为与车企的合作模式有零部件供应、HI模式、智选车三种模式,合作程度上依次由浅入深。

零部件供应模式,华为仅向车企提供标准的零部件,如激光雷达、毫米波雷达、摄像头、电机、车载光等。

Hi模式,华为向车企提供全栈智能汽车解决方案,即在雷达、电机等零部件硬件基础上叠加软件服务和系统集成,比如与长安阿维塔、北汽极弧的合作,都是采用这种模式。

智选车模式,华为深度参与到车型设计、营销、销售环节,合作前期车企只负责生产,产品设计和营销都由华为主导,后期逐步将产品设计等自主权转移到车企。

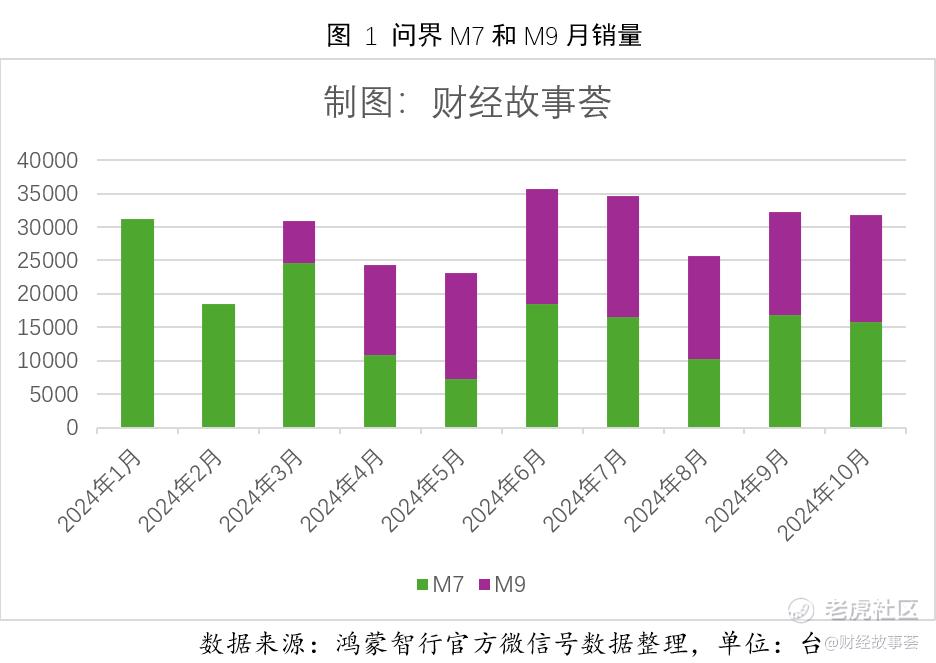

智选车模式合作车企有四家,分别是与赛力斯合作的问界、与奇瑞合作的智界、与北汽合作的享界、与江淮合作的尊界,目前最成功的就是与赛力斯合作的问界AITO。

赛力斯与华为合作最早可追溯到2018年,2021年底与华为合作的首款车型问界M5发布,不过初次合作效果并不理想。2020年至2023年新能源车快速发展的四年期间,赛力斯营业收入始终在200~300亿区间徘徊,净利润连续四年亏损,四年累计亏损近百亿。

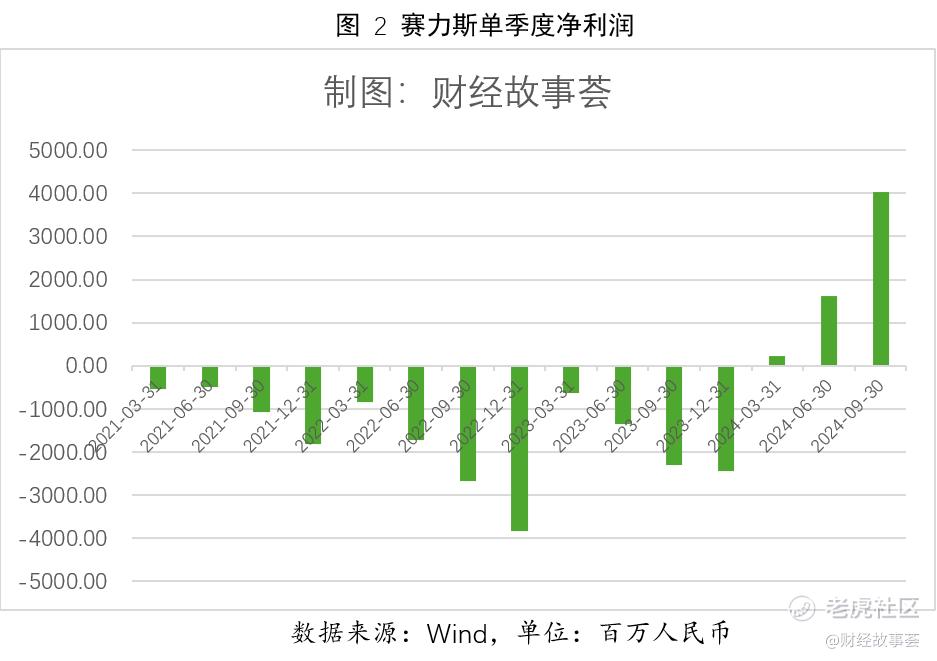

2023年底,赛力斯新改款问界M7上市,2024年初问界M9上市,两款中高端SUV持续热销,赛力斯财务状况大幅好转。今年一季度,赛力斯盈利2.2亿,实现扭亏为盈,二季度净利润达到16.24亿,单季度净利润超过理想汽车,三季度净利润进一步增长到24.13亿,今年前三季度累计实现营业收入1066亿,净利润40.4亿。

赛力斯成为国内第三家实现盈利的新能源车企,其余两家是比亚迪和理想。其中,理想从成立到实现盈利用了6年,赛力斯从新车型上市到盈利只用了两个季度,这一切都离不开华为的赋能。

不过,华为与智界、享界的合作则显得不温不火。

华为与奇瑞合作的智界,主要对标特斯拉、极氪、小米等中端车型,面临的竞争环境相比问界更激烈。智界S7于2023年11月上市,上市1个月大定数量已超过1万台,但由于交付困难,来自乘联会数据显示,智界S7在上市后3个月内单月交付量仍未超过1000台。

新智界S7于今年4月二次上市,但竞争格局已发生了大的变化,小米SU7成为20~30万元价格带的现象级车型,理想L6将价格下探到30万以下,小鹏在20~30万价格区间垒上了G6、G9、P7等多个车型。根据懂车帝数据,今年8月智界S7销量跌到425台冰点,近两月有所回升,10月交付量达到7397台。

享界是华为与北汽的第二次合作,北汽最早与华为合作了极弧车型,也就是华为Hi模式合作,华为当时没有深度参与产品设计与营销。今年8月,与华为二次合作的享界S9上市,主打行政高端用户,对标奔驰、宝马等传统豪华轿车。懂车帝数据显示10月享界S9销量1980台,落后于同价位但更晚上市的腾势Z9的3089台。

2023年12月,江淮汽车与华为终端有限公司签署《智能新能源车合作协议》,成为华为第四家智选模式的车企。不过当时外界盛传江淮与华为合作的首款汽车是超百万元的MPV,品牌名称也不是现在的尊界,而是“傲界”。

尊界定位百万元以上超豪华车市场,对标劳斯莱斯、迈巴赫等顶级豪车。百万元以上豪华车是一个小众市场,竞争没有那么激烈。。根据易车网公布的2024年前三季度百万级豪车销量排行榜,今年1~9月,销量排行前六名分别是路虎揽胜14434辆、路虎卫士13994辆、卡宴12815辆、奔驰S级11869辆、Panamera 11453辆、奔驰GLS 10247辆月销量万台以上就可入围前六了。

主要竞争对手是奔驰S级、保时捷卡宴、路虎卫士等外资车企的车型,随着国产车技术和品牌的崛起,国产高档车型会挤占进口豪华车部分市场,不过消费者的接受还需时日。

无独有偶,比亚迪2023年底上市了仰望U8,定价108万,在新车流量红利过后,月销量从上千台跌到了200多台。如今U9上市半年多了,月交付量仍徘徊在三位数。

总之,一个没有历史底蕴积累的品牌陡然推出百万豪车,仅靠华为赋能短期内难以支撑起规模销量。

目前,智选车模式的合作格局已初定,华为下一步重点在优化产品矩阵布局和完善营销和售后。

二、智驾时代,华为做局

今年7月,百度旗下的萝卜快跑无人驾驶出租车在武汉投入运营,引起全民关注并屡次登上热搜。大洋彼岸的特斯拉全球FSD(完全自动驾驶)里程在今年4月份刚突破10亿英里(约17.5亿公里),到了10月,FSD里程已达到18.6亿英里(约29.8亿公里),智能驾驶时代的到来清晰可望。

按美国汽车工程师学会(SAE)标准,智能驾驶分为L0~L5共六个等级,L3以下为辅助智能驾驶,也被称为低阶智驾,L3级开始进入高阶智驾时代。

低阶智驾主要指自动泊车、辅助刹车等简单的应用场景,只需普通算法和低算力芯片即可完成。目前车企在低阶智驾采用外部供应方案为主,供应团队如以色列Mobileye、国产三方智驾方案公司MoMenta,以及软硬件系统集成商德赛西威等,车企选择外供主要基于成本考虑。

高阶智驾对软硬件要求高得多,需要在算力(云端、车端)、算法、数据、基础软件上投入大量资源。

在算法和芯片环节,国内装车的智驾芯片主要有英伟达Orin、华为升腾、地平线征程,以及少数自研芯片的厂商如特斯拉。区别在于英伟达只提供芯片,车企需自研算法,而华为则提供芯片+算法的整体解决方案,地平线则处于两者之间,既提供芯片,也提供整体解决方案。

车企在车载智驾芯片选择上分为三类,一类是蔚来、小鹏、理想、小米等有着互联网基因的造车新势力,采用英伟达芯片+自研算法。一类是传统车企为主,如华为合作的北汽、江淮、赛力斯,采用华为或其它三方的整体解决方案。另一类是少数走自研路线的,如特斯拉。

也有两条腿或多条腿走路的,如比亚迪的腾势系列采用英伟达芯片+自研算法,方程豹8采用华为乾昆智驾的整体解决方案,比亚迪明年还将有新车型与地平线合作。

有了芯片和算法,还需配备云端算力进行训练,需要更大的资金和资源投入。以特斯拉为例,自建的Dojo算力集群布局了100E Flops,相当于30万块A100算力,估计投入约30~40亿美元。

国内云端算力配置较大的有华为、阿里、腾讯、字节等互联网大厂,截止今年10月,华为算力已达到7.5E Flops,阿里、腾讯的算力在E Flops以上。1E FLops=每秒运算10的18次方的浮点算力,大约相当于3000张英伟达A100 GPU的算力值。

外采芯片+自研算法的蔚来、小鹏、理想等造车新势力,普遍牵手互联网大厂。理想与字节的火山引擎合作,蔚来与腾讯云合作,小鹏与阿里云合作。

传统车企若要在云端算力上有相应配置,需投入数十亿的资金,且芯片供应、人才、认知都成问题,因此,在销量和收入没有达到一定规模前,会优先选择华为、地平线等第三方的成熟解决方案。

华为与车企合作的业务线内部叫车BU业务部,成立于2019年,目前业务覆盖了智能驾驶、智能座舱、智能车载光、智能车控、智能车云五大解决方案,智能驾驶和鸿蒙座舱是两大最核心的产品。华为在2023年报中,披露自车BU部成立以来,累计研发投入超300亿元,研发团队超7000人,2023年营业收入47.4亿元。

智能驾驶包括ADS系统(乾昆ADS3.0)、智驾计算平台(升腾算力底座)、传感器(激光雷达和毫米波雷达)。今年9月,乾昆ADS3.0发布,识别感知能力在ADS2.0的BEV+GOD网络架构上升级为GOD大网,搭载4D毫米波雷达,识别和感知能力相比2.0大幅提升。

今年10月,鸿蒙智行发布了智驾报告,单月新增智驾里程1.759亿公里,相当于地球往返太阳6次,智驾里程占比达到33.8%,智驾活跃用户30.19万人。其中高速智驾新增里程1.31亿公里,城区智驾新增4484万公里。

截止今年10月,华为累计智驾总里程9.3亿公里,仅次于特斯拉之后,断崖式领先全球其它对手。

在2024年世界智能网联汽车大会上,余承东透露了华为计划在明年推出乾昆智驾ADS 4.0,将实现L3级高阶智阶的商用化,标志着华为在智能驾驶领域的进一步深耕。

三、引望独立,绑紧车企

在与车企关系上,华为也主动做了调整——股权开放,紧密绑定,利益共享。

2023年底,长安汽车与华为宣布合作,华为将车BU业务部门独立出来,成立深圳引望智能技术有限公司,引望公司承载了华为汽车BU部门的业务和人员,涵盖智能驾驶、智能座舱、智能车载光、智能车控、智能车云五大业务。

目前确定入股的车企有赛力斯和长安阿维塔,分别入股引望公司10%的股权。赛力斯近期公告以115亿元购买引望公司10%股权,推算引望公司估值1150亿。

据每日经济新闻报道,近期上汽集团总裁贾健旭也亲自带队,正与华为进行密切接触,不排除将战略入股引望公司,而更多车企仍在选择观望。

2023年,余承东在汽车百人会上表示,华为要做的不是成为博世、大陆这样的汽车零部件供应商,而是要软件、算法、云、芯片上和车企深度合作。

智能驾驶解决方案作为智能汽车的大脑,需汇聚车辆的行驶、感知等各种数据,并通过规划和控制单元对车辆运行进行决策和控制,如同大脑控制躯干,可以说智驾解决方案就是汽车的灵魂。

让车企交出自己的“灵魂”并不容易,尤其是面对一个强势地位的供应商——华为。如果引望公司能引入更多车企入股,弱化华为的控制权,成为像博世一样的三方公司,车企的接受程度会高得多,华为车企生态才会做大做强。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。