时间是靠谱生意的好基友:万物新生财报解读

1. 中概里有黄金屋

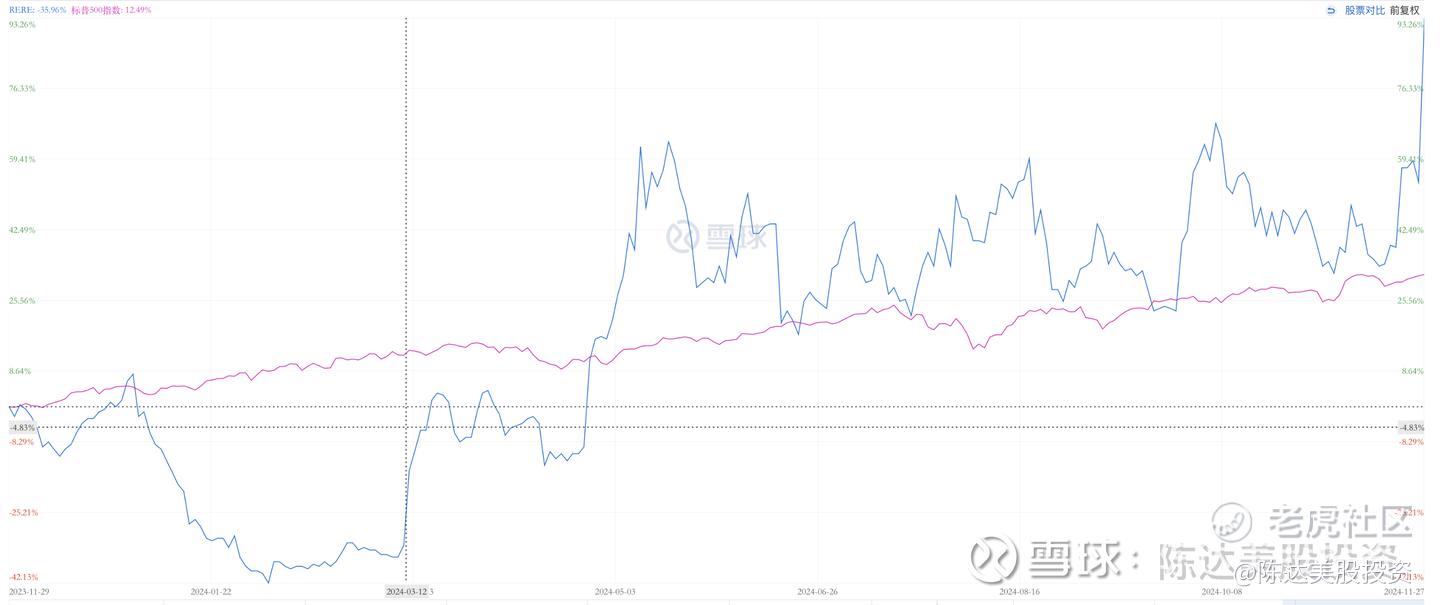

有些中概股,由于受关注度不高,造成市场错误定价(mispricing)比较严重;另一方面,她们有不错的业绩支撑,利润率向上生长,现金流如八戒的哈喇子,财报一年四个抬升,公司账面上自然也会有足够现金,回购或分红——于是,他们的股价一直默默上涨,但我们浑然不知,就仿佛温室变暖下太平洋的海平面。比如我持仓并跟踪了两年的国内二手生意龙头,万物新生。其最近一年的股价,默默地大幅度跑赢绰号为“神行太保”的标普指数。没想到吧。

(爱回收(蓝色线)与标普500走势比较)

长期投资分三种,1. 低位躺平,等待爆拉;2. 四季台阶,拾级而上;3.大开大合,享受波动。成长股,这三种路径都有可能,很多时候还是交环往复,你中有我,我中有你。但目的都是一致的,就是通过长期持有熨平波动,赚公司成长的钱。

虽然追踪很久,但再给新粉简单介绍一下公司业务:

万物新生(原名爱回收)成立于2011 年,十三年的发展,已成国内头部二手3C 产品交易和服务平台。公司一开始主营线上回收二手3C产品,而后不断拓展业务范围。以电子产品的GMV 以及商家、消费者交易的设备数量来算,万物新生是中国最大的二手3C产品交易和服务平台。除了三吸产品,万物新生还有二奢、摄影器材、名酒等多品类回收业务。目前公司有 1637 家线下门店,覆盖全国263个城市。

(路过的某达摄于某商场)

2. 规模效应就像中年人的啤酒肚逐渐显现

做二手生意肯定是靠规模效应取胜,而规模效应需要时间。这点在我投资万物新生这个公司的心路历程里,感受真的颇深。这个公司的股票我大概买了两年了,两年前市场最大的疑虑就是如何赚钱、如何scale,如何提高毛利率;怀疑者最大的一个,既然你说3C的毛利空间够,为什么又要做多品类,这是不是自相矛盾。两年后的结果证明,3C产品能scale也做出利润,而多品类与3C一点都不矛盾,是一个协同业务。有些时候,一个公司要回答市场质疑,需要N个季度的持续、稳定的表现。

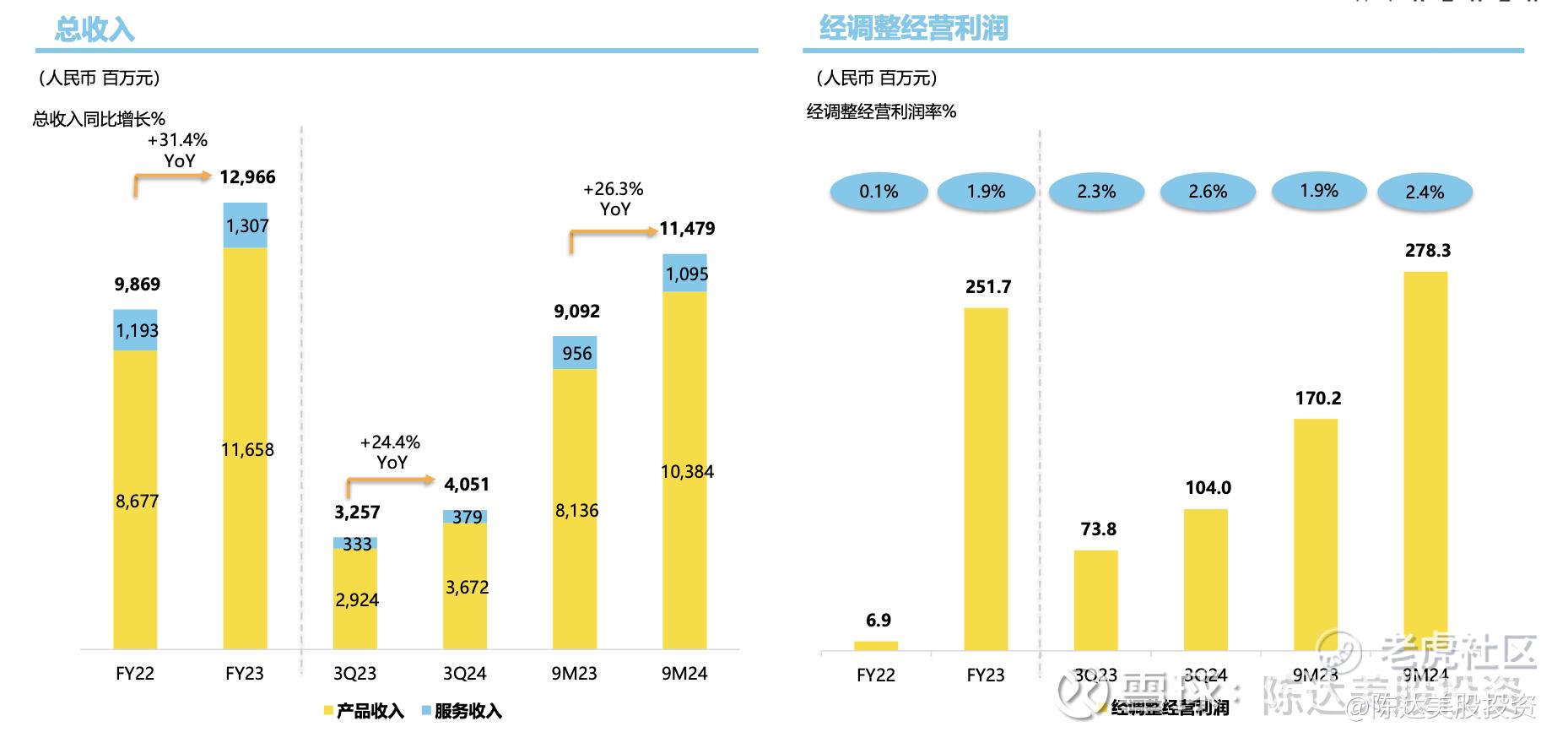

先来回顾三季度业绩,万物新生总收入为40亿元,24.4%的同比增长,也一直是在管理层guidance的水平上。具体看来看产品收入同比增长25.6%,其中内地市场的主营回收业务收入同比增长超过30%。在中国二手手机3C回收与交易的整体市场环境中,主营回收业务大幅领先于行业增速。爱回收线下门店,总数1637家,769家自营,868家联营;1637家店里,587家除了手机回收以外还做多品类。

(数据来源:公司财报)

二手交易是发达市场的一种习以为常的习惯,而在我们这边市场在培育中,而二手交易习惯逐渐培养,京东这个渠道的表现非常突出(淘系也有闲鱼,但C2C比较散)。通过京东、爱回收门店、爱回收官网小程序、苹果等品牌的官方渠道,以及商家货源的平台业务,万物新生24Q3全 平台商品总交易量达 910万,同比增长11%。回收端来看:以旧换新逐渐被主流用户选择。24Q3 通过京东渠道的回收和以旧换新业务带来的总回收额同比增长超过 40%,其中以旧换新实现翻倍增长;“双十一”,京东渠道的回收和以旧换新带来的总回收额同比增长 77%,其中以旧换新同比增长约246%。

规模效应下,自然是利润如出水芙蓉:

Non-GAAP 经营利润连续 9 个季度为正,实现 GAAP 层面全面盈 利。2024Q3 公司毛利率为 20.0%。从利润来看,GAAP 经营利润为 0.25 亿元,而去年同期是亏损0.28 亿元,GAAP 经营利润率为 0.6%,Non-GAAP 经营利润为 1.04 亿元,创了单季历史新高,同比+41.0%,Non-GAAP 经营利润率为 2.6%,同比上升0.3个百分点。

3.控费能力详细计算

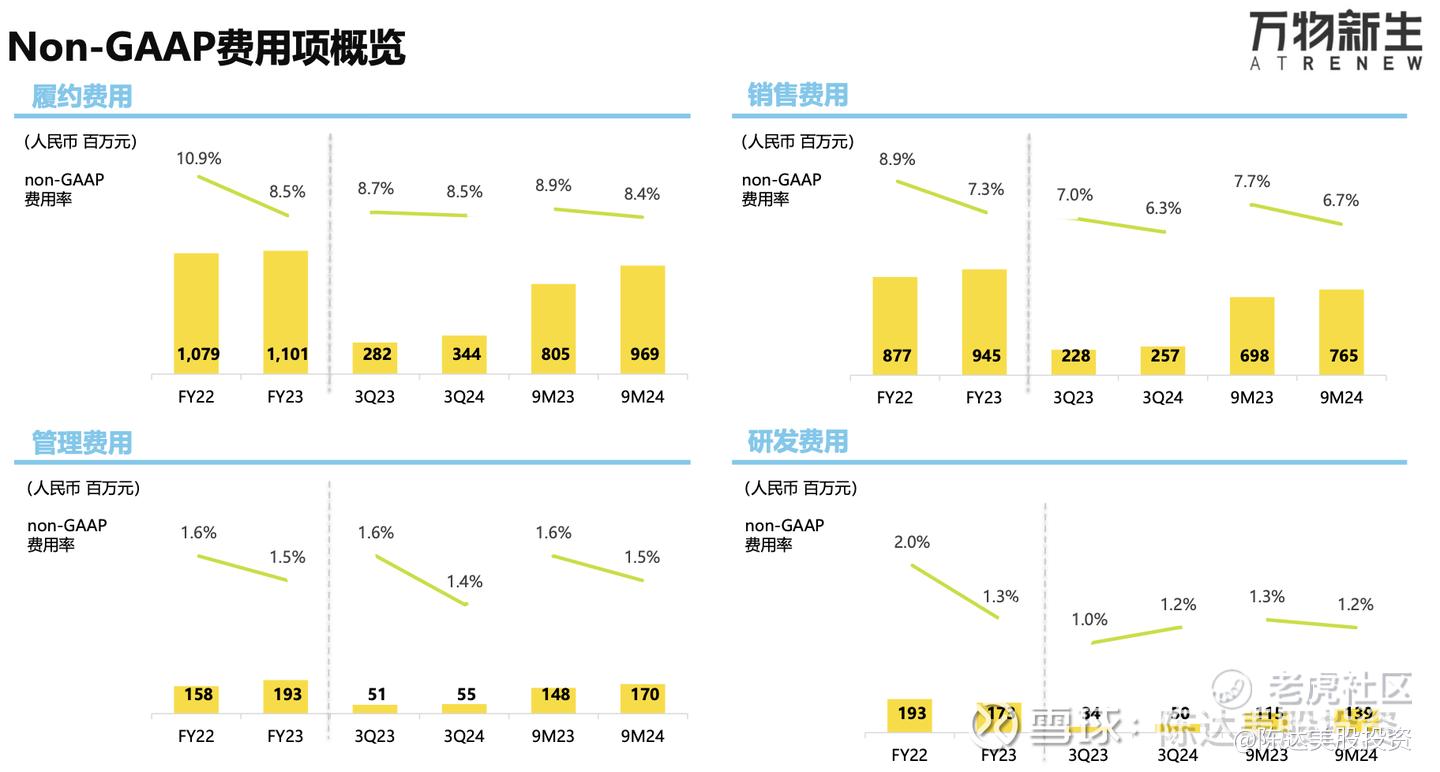

(数据来源:公司财报)

3Q24 从各项费用来看,2024Q3 公司履约费用为 3.5 亿,履约费用率(具体是哪些费用下面会具体解释)为 8.5%, 较上年同期下降0.2百分点,销售及营销费用为 3.2 亿,销售及营销费用率为 6.3%,下降1.2个百分点,一般及行政费用为 0.69 亿,一般及行政费用率为 1.4%,下降0.3百分点,技术及内容费用为 0.53 亿元,技术及内容费用率为 1.2%,上升0.2个百分点。

可能在更长维度的时间,比如五年,才能发现万物新生控费能力的可怕。

你拉长五年时间,就能看出这家公司在规模效应和精细化管理双重驱动下,non-gaap费用控制上做得有多好:1)履约费用主要包括平台运营、运营站、线下爱回收门店和仓储运营发生的费用及发货运费。通过自动化和团队提效等手段,把履约费用率从 2019 年的 16.7%下降到 2024Q3 的8.5%;2)销售及营销费用,主要包括平台推广费用、渠道佣金、以及参与营销活动的人员的工资和相关费用,销售及营销费用率从 2019 年的 9.5%下降到2024Q3 的 6.3%;3)一般行政费用,包括一般公司职能的人事相关费用,相关费率从 2019 年的 3.6%下降到 2024Q3 的 1.4%;4)技术及内容费用,主要包括设计、开发和维护技术平台,大数据和云技术等技术和内容员工的相关费用以及技术基础设施成本,技术及内容费用率从 2019 年的3.5%下降到2024Q3的1.2%。

是的规模效应就是强如地心引力啦。

4.结语

持股两年,我总体感受是,这股票蛮好,唯一欠缺的是流动性,也缺乏关注度,但公司本身的生意十分靠谱,且是可以穿越经济周期的防御型行业,所以很值得默默拿很多年。十年后,拼多多会如何说不好,抖音会如何我说不好,哪个大模型会跑出来我说不好,这些都太难预测了;但十年后二手回收这个生意,这种靠规模效应、精雕细琢取胜的生意,也就是万物新生这个公司,我几乎可以肯定,会活得蛮好。

———————

利益披露:作者持有 $万物新生(RERE)$ 多头仓位

本文不构成任何投资建议

修改于 2024-11-29 09:01

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

股价机会可能很大,但是公司的名声可能很差