理解MicroStrategy

MicroStrategy无疑是这轮加密货币行情的最大受益者之一。然而,为什么仅仅凭借价值325亿的加密货币,就能带来1083亿美金的市值?

作者:Paulo Santos

关于MicroStrategy,市场上存在很多困惑,主要是围绕MicroStrategy是否找到了某种新策略,能够为其带来超出其比特币资产加上其业务所提供的价值。而本文将试图消除这种困惑。

业务方面

MicroStrategy最不重要的部分就是它所在的实际业务。这项业务是企业分析软件,以打包形式或作为网络服务提供。这项业务目前处于停滞甚至下降状态,并且目前并不盈利。当这项业务在2019年稍微大一些、收缩较少且盈利时,市场对其估值约为5亿美元(10亿美元市值,5亿美元净现金,因此业务本身价值5亿美元)。

所以,考虑到这点,MicroStrategy的实际业务其实可以不用管了,因为MicroStrategy在2.563亿股完全稀释股份和每股422美元的情况下,市值为1083亿美元,而业务价值仅为5亿美元,占比不到0.5%。

比特币金库

当然,MicroStrategy市值达到1083亿美元的真正原因是其自2020年8月开始购买比特币以来积累的大量比特币投资有关。

根据最近的文件,MicroStrategy已经购买了331,200个比特币。以一枚比特币价值98,000美元来计算,这些比特币的价值为325亿美元。

这时候问题来了,价值325亿的比特币,为什么能带来1083亿美金的市值?如果说要让其估值合理的话,无非就是比特币上涨233%,达到326,600美元一枚。或者说其股价下跌70%,达到126.70美元。

其实,有一个叙事支持是这种极高的溢价。这个叙事围绕着“比特币收益”的概念,或者说,MicroStrategy通过发行股票和债务的组合,随着时间的推移增加比特币MicroStrategy持有者每股持有的比特币的能力。我们将看到,这是一个荒谬的概念。

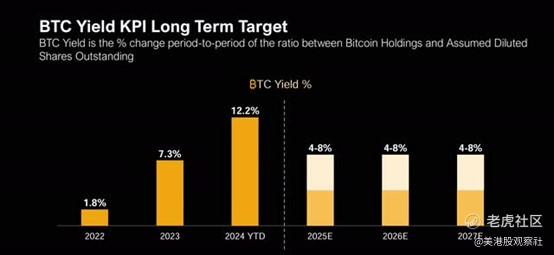

比特币收益

根据MicroStrategy的定义,比特币收益率代表了MicroStrategy持有的比特币与其稀释后的流通股之间的阶段性变化百分比。或者,换句话说,这是每股比特币含量的变化百分比。

显然,普遍的想法是,由于每股比特币的含量(每股比特币的数量)会随着时间的推移而增加,你现在可以为已经持有的比特币支付溢价。MicroStrategy在自己的演示中使用了这一概念,并将“比特币收益率”作为KPI,显示其在吸引投资者的重要性。

但每股比特币含量的实质是什么依旧其为什么会增加呢?

当MicroStrategy以溢价交易时,它通过发行股票来增加。因为:

1)当MicroStrategy发行股份时,它每发行1美元新股票就购买1美元比特币。

2)然而,已经发行的股份每股交易价格远低于1美元比特币(这就是为什么股票以溢价交易)。

因此,当你将新发行股份的比特币与“比特币较少”的现有股份混合时,整个蛋糕现在每股比特币含量略高。结果,“比特币收益”将是正的。

但这是一个荒谬的概念,有两个原因:

首先,因为它是一个循环概念——它证明了股票以非理性溢价交易的合理性,因为如果股票以非理性溢价发行,那么溢价将稍微小一些。这当然假设将来总是能够发行更多股票。

其次,因为MicroStrategy要达到每股1美元比特币含量的价值,必须稀释的股票数量将是无限的。为什么?因为最终比率如上所述是拥有0比率的股份和1比率的股份的组合,随着你发行越来越多的股份,这种组合趋向于一,但永远不会达到。因此,与其购买交易价格与其比特币含量1:1的比特币ETF相比,为每股比特币含量的未来增长支付溢价是没有意义的,因为通过溢价发行股票,每股比特币含量永远不可能超过1:1!

但等等,MicroStrategy还可以发行债务!

MicroStrategy有第二种增加每股比特币含量的方法。它涉及在可能的情况下发行债务,这些债务可以在低息票率下转换为股票(这样低息票率才能存在——债券投资者接受MicroStrategy低息票率的原因与比特币或MicroStrategy的策略无关,而是与高隐含波动性股票的无风险策略有关)。

在这里,神奇的把戏是不同的。当MicroStrategy发行债务并用所得购买市场上的比特币时,所得被1:1地转换成比特币,但由于发行时没有稀释股份,发行债务和购买比特币的事实就机械地增加了每股比特币含量,因此产生了“比特币收益”。但这是一种手法,因为“比特币收益”是按总比特币持有量计算的,而不是按净比特币持有量计算的。当然,当MicroStrategy发行债务时,它用1美元的债务购买1美元的比特币,因此,在开始时,除非比特币上涨,否则它增加的净比特币价值正好是0美元。因此,发行债务购买比特币或“投资者”自己用保证金购买比特币是非常相似的。

MicroStrategy更像一个封闭式基金

我们可以将MicroStrategy与封闭式比特币基金进行比较。毕竟,在任何给定时刻,股东只能买卖MicroStrategy——他们实际上不能认购或赎回基础资产,就像封闭式基金一样。而且MicroStrategy可以以溢价或折扣交易,就像现在一样,或者低于基础资产。此外,封闭式基金也可以发行更多优先股或债务来购买更多基础资产。

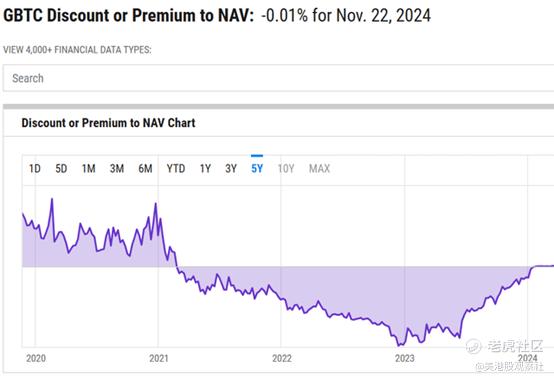

是的,封闭式基金可以像MicroStrategy一样以溢价交易,也可以像MicroStrategy一样以折扣交易。目前的狂热股东可能不知道,但MicroStrategy确实已经展示了它可以以折扣交易的可能性。在封闭式基金中,除了狂热之外,正常情况是交易价格等于或低于NAV。MicroStrategy也是如此:

请注意,在上面的图表中,可以观察到,在2022年的折扣高达49%,2024年已经有15%的折扣。基本上,除了对比特币的狂热之外,MicroStrategy没过多久就收敛到NVA,甚至低于NVA。

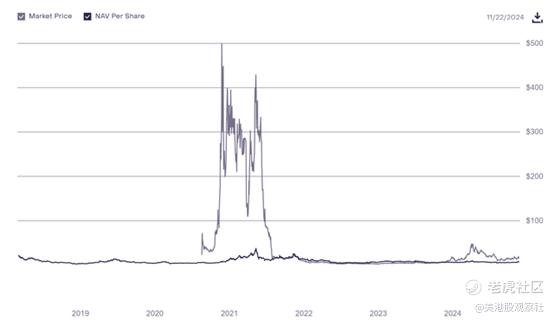

我们当然有其他封闭式基金表现完全相同的示例。例如:

GBTC的交易价格与比特币的资产净值相比有很大的溢价(超过100%),而当比特币失去吸引力时,其资产净值却有很大的折扣(-49%,肯定像MicroStrategy一样)。最终,一旦它成为开放式ETF,它就收敛为资产净值。

像MicroStrategy和GBTC一样,Grayscale Litecoin Trust也以极端价格交易,包括超过1000%的溢价。然而,这些是由于流动性非常低和可交易的LTCN股份非常少。同样,在狂热消失和更多股份可供交易后,它也以超过60%的折扣交易。

因此,我们已经确定,MicroStrategy再次以其所持比特币的NAV/价值交易是可能的,甚至可能发生。这很可能在加密/比特币狂热稍微消退时发生,就像过去周期性发生的那样。

除了以NAV或低于NAV交易之外,MicroStrategy还可能发生其他情况。

MicroStrategy的再融资风险

由于MicroStrategy已经发行了债务,而且由于MicroStrategy的运营现金流不多,或者其资产负债表上的现金不多(它将所有东西都变成了比特币),因此当其部分债务到期时,MicroStrategy面临再融资风险。

在加密狂热时期,这种再融资风险并不紧迫。但在热潮退去时候呢?而且加密狂热通常不会持续很长时间。如果债务到期发生在加密狂热之外,以下是MicroStrategy可以用来支付到期债务的途径:

1)在加密货币热潮之外出售比特币(所以在一个糟糕的时刻)。

2)在加密货币热潮之外出售MicroStrategy(所以在一个糟糕的时刻,出售MicroStrategy可能低于资产净值)

3)以不利条件对债务进行再融资。

实际上有一个例子,说明在有利的利率环境中以不利条件再融资债务对MicroStrategy意味着什么。早在2021年6月,MicroStrategy被迫发行债务。那时,市场担心最坏的情况,将MicroStrategy的交易价格卖到了接近NAV的50%折扣。以下是MicroStrategy当时发行5亿美元债务的条件:

1)6.125%的息票率,当时联邦基金利率为0%,10年期利率为0.7%。

2)高级担保债务,由其92,079个比特币担保。当时比特币大约为35,500美元,这意味着债务的LTV(贷款与价值比率)为15.3%。这表明债权人“想要”比特币作为抵押品。

所以,如果MicroStrategy被迫在非狂热时期再融资债务,历史已经向我们展示了,这种情况可能发生在MicroStrategy交易价格比NAV低40%以上的时候(所以出售股份将对NAV极具稀释性),比特币正在下跌(尽管它后来进一步下跌),而且可以发行的任何债务都将在极其不利的条件下进行。

更糟糕的是,如果当时MicroStrategy的资产净值(比特币-债务价值)显著降低,很可能没有债权人愿意为MicroStrategy提供融资。如果发生这种情况,MicroStrategy可能会面临破产。以MicroStrategy目前的策略来看,这是有概率发生的。

总结

MicroStrategy的股票最好被视为一个封闭式基金。它既以高于其NAV的溢价交易,也以低于其NAV的折扣交易,即使在最近的过去也是如此。自从它开始购买比特币以来,它一直在NAV或接近NAV的价格交易,当时加密市场并不狂热。

比特币收益概念是不合理的。可以证明,仅通过股票发行,MicroStrategy甚至无法超越普通比特币ETF的每股含量(每股1美元的比特币)。事实上,将这个概念用于营销是非常误导的,有一天可能会引起监管审查。

对于MicroStrategy来说,要成为投资者的灾难,只需要MicroStrategy再次以NAV或低于NAV的价格交易,就像它过去多次所做的那样。

如果MicroStrategy在加密狂热之外面临现有债务的再融资风险,灾难可能会发生。过去已经有一个例子说明了这意味着什么,在有利的利率环境中以不利的利率发行债务,由MicroStrategy的所有比特币担保。这甚至不是最坏的情况。如果比特币在错误的时间(债务到期时)下跌足够多,MicroStrategy可能会破产,这是可能的,但不太可能的事件。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 平平无奇的技术小天才·11-26 20:56感谢分享[比心]点赞举报