龙蟠科技(02465) 纳入港股通首日成交量破亿,谁在主导这场“入通”盛宴?

在股价低迷了近一个月后,龙蟠科技(02465) 在获纳入港股通名单的首日,股价暴涨超90%。

根据此前深交所公告,港股通标的证券名单发生调整并在今年11月25日起生效。作为“A+H”双重上市的龙蟠科技,根据规则在稳价期结束后便可快速纳入港股通,11月25日即为其作为港股通标的的首个交易日。

港股通凭一己之力托起流动性

港股市场流动性承压的问题由来已久,尤其是小市值公司长期面临流动性不足的困境。而“入通”便意味着获得南向增量资金的加持,其流动性或将大幅提升,因此加入港股通,对于港股上市企业至关重要。

以今年9月港股通标的的名单调整正式生效后,入通个股表现情况来看,获纳入港股通的股票于9月10日的股价平均上涨1.21%,平均成交量上升177%。相较之下,当日被被剔除港股通的股票股价则平均下跌10.47%,平均成交额萎缩51%。

龙蟠科技在11月25日的盘面表现再次印证了港股通资金的重要性。当日,龙蟠科技跳空高开33.42%,然后股价在开盘后一个小时快速拉升,10点30分股价涨幅已达64.27%。虽然此时其分时成交量降至区间低谷,但买方显然不想就此罢休,选择继续上攻,在5分钟内便让龙蟠科技股价突破7港元门槛,并在接下来的40分钟内拿下该股的当日高点7.43港元,将最高涨幅定格在91%。

智通财经APP观察到,自今年10月30日正式登陆港股市场后,龙蟠科技流动性表现低迷,仅上市首日成交量达到4248.7万股,随后该股成交量出现断崖式下跌,10月31日成交量仅456.3万股,而到11月22日即获纳入港股通前的最后一个交易日,龙蟠科技成交量仅剩41万股。也就是说,在上市后的第18个交易日,龙蟠科技成交量便较上市首日跌去99%。

正是上述成交量对比才显示出港股通资金对于龙蟠科技的重要性。相比前一交易日的萎靡,11月25日,龙蟠科技总成交量达到1.12亿股,成交额达到7.5亿港元。

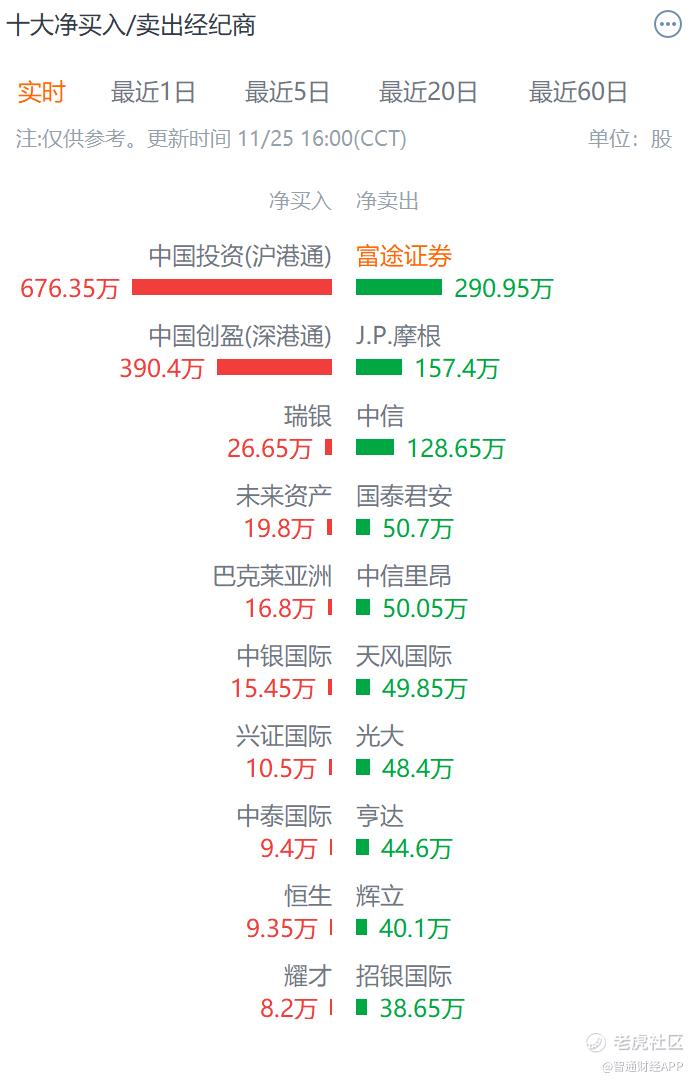

从经纪商买卖席位上看,11月25日,龙蟠科技的主要买方分别为中国投资及中国创盈两个港股通渠道,该前二席位分别买入676.35万股和390.40万股。除此之外,位列买方三至五席的瑞银、未来资产及巴克莱亚洲仅分别买入26.65万股,19.80万股及16.8万股。当日龙蟠科技的前五大卖方席位分别为富途证券、JP摩根、中信证券、国泰君安证券及中信里昂,分别卖出290.95万股、157.40万股、128.65万股、50.70万股和50.05万股。其中,富途和国泰君安为龙蟠科技的前五大经纪商。

从资金实时流向来看,特大单资金在早盘和午盘存在短时间内大进大出现象,而中小单尤其是小单则呈现资金持续流入现象。

基本面转差,何以“兜底”?

任何一轮行情都要经历低位换手到高位换手,高位换手再到低位换手,筹码的运动过程就是利润实现的过程。龙蟠科技虽在“入通行情”中实现快速拉升,涨幅最高达到91%,但其午盘后下杀趋势明显,尾盘涨幅收窄至65%左右,结合上述经纪商表现,已开始显露出一丝出货迹象。

如果说接下来龙蟠科技盘面资金博弈的焦点之一在于公司基本面,那龙蟠科技的基本面表现似乎已经给了大资金高位套现的理由。

从财务数据来看,2021年-2023年(报告期内),龙蟠科技营收分别为40.54亿元、140.72亿元和87.29亿元;对应归母净利润则分别为3.51亿元、7.53亿元及-12.33亿元。不难看到,2023年,龙蟠科技遭遇了业绩的急转直下,在营收下滑38%的同时,公司当期全年归母净利润亏损高达12.33亿元。

而从盈利数据来看,龙蟠科技同期毛利率分别为27.30%、17.61%和-0.13%;净利率分别为10.69%、7.32%和-17.35%。对此龙蟠科技在财报中表示,公司业绩亏损主要受到新能源汽车补贴政策退坡和碳酸锂价格大幅波动的影响。

业绩亏损的同时,龙蟠科技的财务状况进一步承压。公司在招股书中表示,于往绩记录期,公司在一定程度上依赖银行借款为资本开支及业务运营提供资金,并预计未来可能继续如此,而公司的流动资金风险可能会增加(尤其是在碳酸锂价格呈下跌趋势的情况下)。

截至2021年、2022年及2023年12月31日以及2024年6月30日,公司的固定利率银行借款分别约为17.64亿元、37.69亿元、79.05亿元及78.09亿元。截至同日,公司的资产负债比率分别达到99.2%、112%、239.6%及264%。

除了目前面临的财务困境,龙蟠科技也在其招股书中提示了“产能过剩”相关风险:随着销量的增长及运营效率的提高,生产成本占收入的百分比将因规模经济而有所下降。然而,但若公司无法产生足够的收入及利润以支付大量的生产成本,公司将面临产能过剩,公司的财务状况及经营业绩可能会受到不利影响。

此外在今年在半年报中,龙蟠科技也指出,广阔的市场空间一方面吸引众多正极材料生产企业纷纷提高生产能力,扩大生产规模,另一方面吸引较多新增市场参与者加入竞争,导致行业产能快速扩张,竞争日趋激烈,行业目前面临阶段性、结构性产能过剩问题,可能会对公司未来经营业绩产生不利影响。

虽然在今年2月,龙蟠科技与电池制造商LGES订立长期供应协议,据此,LGES及其联属人士承诺于2024年至2028年采购16万吨吨公司的磷酸铁锂正极材料。这有助于龙蟠科技提升产品销量,不过公司能否长期充分化解可能面临的产能过剩风险还有待考察。

可见,目前龙蟠科技基本面表现乏善可陈,而这就让龙蟠科技在接下来可能的获利盘陆续出走以及半年后限售解禁情况下面临市场承接力不足的窘境,但此次纳入港股通之后,情况或许会得到改观。

通常来说,一只新股一旦纳入港股通就会有对应的跟踪指数的被动基金建仓,同时新股上市之后半年到1年之内面临解禁压力,于是港股通的被动资金就会被迫去接解禁资金的盘。也正因如此,即便后续面临获利盘出逃或巨量解禁潮,基本面表现略逊的龙蟠科技或许依然能扛过大考。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。