沪农商行业绩增速断崖式下滑,资产质量疑云重重,压力给到徐力、顾建忠

今年以来,上海农商行(下称“沪农商行”)股价已经取得近60%的涨幅,但从2024年三季报来看,其表现并不好。

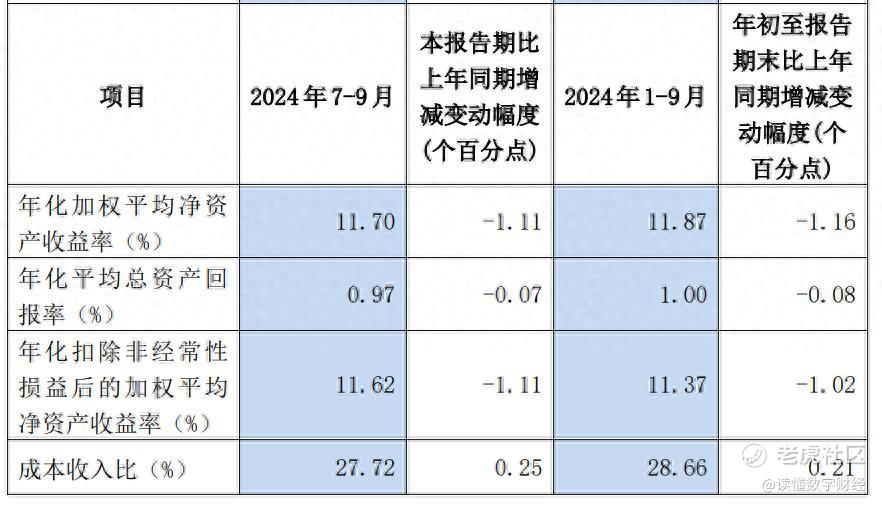

一方面,虽然沪农商行的营收与净利润均保持了正增长,但增幅不到1%,较往期而言可谓是断崖式下滑;另一方面,沪农商行年化加权平均净资产收益率、年化平均总资产回报率等指标均出现下滑。

对于一家在贷规模尚未突破万亿元的头部区域行来说,高速增长本应还能维持一段时间,何故如此?

或许,沪农商行有一些能力上的缺失。欢迎阅读我们的往期文章《冲不出本地,优等生上海农商行也是前途“有”量》。

1、遭遇资产荒?

以财报数据来看,沪农商行利息净收入 152.32 亿元,同比下降 3.08%;非利息净收入 52.52 亿元,同比增长 11.76%。(非息收入不在本文讨论范围。)

来源:雪球截图

首先要知道,利息净收入=利息收入-利息支出。

2024年前三季度,沪农商行利息收入下降了0.35%,在降息的大背景下这本是一个可以理解的事情,商业银行普遍的应对方式是“以量补价”,沪农商行也采取了这一方式,其贷款规模较去年同期有较大增幅,但利息收入依然出现了下降,很明显是“增量不足”。

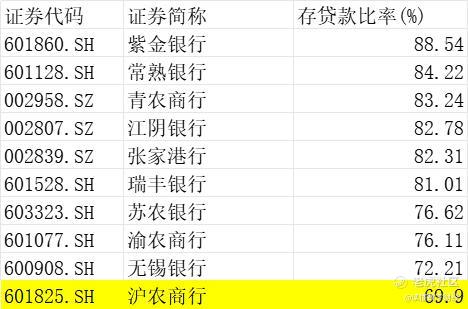

沪农商行三季度末的存贷比不到70%,不仅低于去年同期,在上市农商行中也是垫底水平。存贷比低意味着银行吸收的存款未能充分地通过贷款业务投放出去,有较多的资金处于闲置状态。

数据来源:wind金融终端

沪农商行也遭遇资产荒了?并不是没有这种可能。

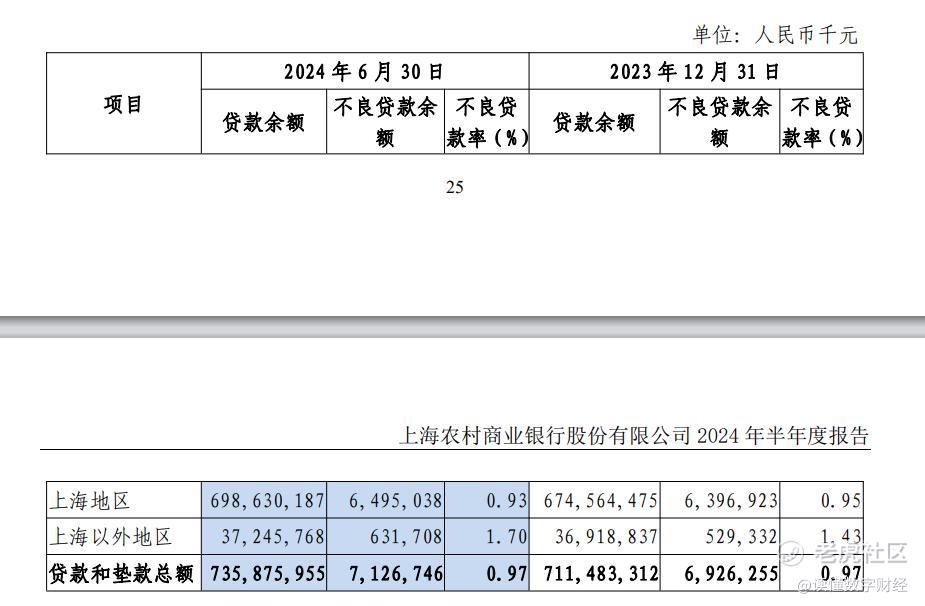

2024年上半年末,沪农商行共有 365 家分支机构,其中:上海地区分支机构 358 家,上海以外地区分支机构 7 家。在上海108 个乡镇中,网点数量共计 245 家,基本实现全覆盖。但7家上海以外分支机构员工不到200人,上海以外地区在贷规模仅不到400亿元,不良率反而快速升高。

深耕上海这一热土是沪农商行往期高速发展的倚仗,但上海也是各个银行经营的重镇,竞争激烈,一个例证是:多家国有行的营业网点数量在沪农商行之上。2024年沪农商行的业绩走势正如我们在《冲不出本地,优等生上海农商行也是前途“有”量》所述,感兴趣的朋友可以回顾该文。

但让我们没有想到的是:在2024年业绩增长如此承压的背景下,沪农商行居然还没有加快布局。

难道徐力和顾建忠真的甘心只做守成将帅?

2、利息支出持续增加,何时降本增效?

在利息净收入的另一端,沪农商行的“利息支出增加”在2023年大幅增加的基础上,再次同比增加,可见其负债端压力之大,这也是商业银行普遍面临的问题,但也并非没有特例。

在A股上市的农商行中,包括渝农商行在内的5家银行实现了利息支出同比下降,沪农商行急需补齐这一能力。

数据来源:wind金融终端

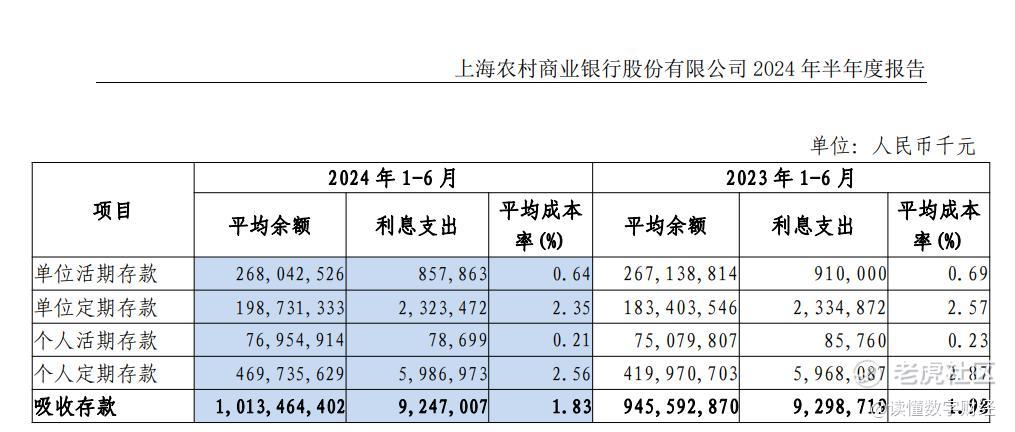

沪农商行也并非没有努力过,其在财报中表示:负债端,本集团负债成本率较上年同期下降9BPs,较上年末下降 7BPs。本集团坚持优化负债结构,持续加强对负债成本的主动管理。一是贯彻落实存款利率市场化要求,前瞻性研判市场变化,制定存款定价策略;二是持续优化定期存款期限结构,加强对长期限、高成本的定期存款管理,存款期限结构主动管理成效持续体现。

但现在的企业和个人都太爱存钱。根据2024上半年末的数据来看,虽然上海农商行各类存款的平均成本率有所下降,却架不住吸收存款的总金额大幅上升。

总的来说,成绩有,但不够,如何赶上同业的水平?这是上海农商行需要考虑的问题。

值得一提的是,沪农商行不仅对负债端成本的优化不够,业绩增长不急预期,但其2023年人均薪酬却在A股农商行中位居第一。整体的业务及管理费也在上年同期大比例增长的背景下,再次小幅增长。

如果,沪农商行无法恢复快速增长实现“增效”,那“降本”还会远吗?为沪农商行的员工捏把汗。

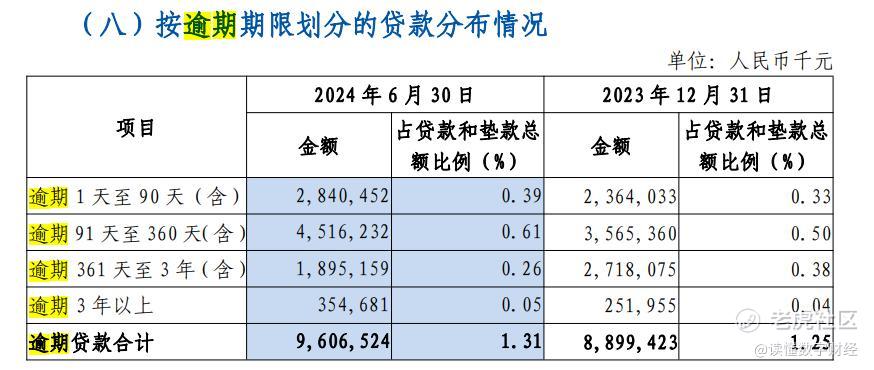

3、资产质量疑云

三季报显示,沪农商行不良率与年初一致,处于0.97%的低位,但其拨备覆盖率去大幅下降40个百分点,或许在营收增速承压的前提下,想要实现利润的正增长需要一些和同业一样的调节手法。

虽然不良率保持在低位,但是沪农商行的关注类贷款却较年初升高了0.13个百分点。关注类贷款是不良贷款的预备军,这一指标的变化是否以为着:沪农商行将一部分不良贷款隐藏在了关注类贷款之中?不知道。

此外,2024年上半年沪农商行“正常类贷款迁徙率”和“关注类贷款迁徙率”较上年末大幅下降,从该指标分子的角度讲,迁徙率下降无非两个原因:一个是,两类贷款的资产质量大幅优化;另一个是,一部分应当向下迁徙的贷款没有迁徙。沪农商行是哪个原因?不知道

此外,从贷款偏离度的角度看,2024年上半年沪农商行逾期90天以上贷款为0.92%,略低于不良率0.97%。

《商业银行金融资产风险分类办法》规定:商业银行应将“本金、利息或收益逾期超过90天”的金融资产至少归为次级类。从数值上看,沪农商行“逾期90天以上贷款”占比低于不良率,这似乎没有什么问题。但逾期90天并非次级类贷款的唯一标准,所以逾期90天以上贷款占不良贷款比例越大,也就说明分类准确性越差;指标值越小,分类准确性越高。

通过计算得知,2024年上半年,沪农商行“逾期90天以上贷款/不良贷款”为94.84%,而江苏银行同期比值仅有67.01%。

沪农商行,路漫漫其修远兮。徐力和顾建忠会在年报中给出怎样的答卷?我们拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。