老乡别跑,汽车家电下乡补贴来了!

作者 | Dxy看宏观

数据支持 | 勾股大数据

昨天,国家发改委副主任宁吉喆表示,今年将制定出台促进汽车、家电等热点产品消费的措施,扩大居民消费。一句话引爆市场,开盘后,沪深两市汽车家电板块全线高开领涨。市场纷纷揣测,家电又要下乡了?

1

历史总是惊人的相似。

十年前,美国金融危机爆发,我国经济出现下滑,为了拯救经济,国家先后放松了房地产调控政策和退出家电下乡,还包括城镇的以旧换新和节能惠民,三大家电政策,补贴鼓励购买1.6低排量汽车,不可否认,这些政策当时起到了积极的作用。

从2007年12月家电下乡试点开始算起,三大补贴陆续登场,从2009年到2012年,家电下乡补贴金额接近900亿元。

按照补贴额计算,冰箱彩电最受益,冰箱获得252亿,占总补贴额的31%,其次是更新最强烈的彩电(占比28%),然后是空调、热水器和洗衣机,分别占比13%、11%以及8%。

当年补贴高峰期,像美的、格力获得政府的补贴可占当期净利润的50%左右,美菱电器还出现过补贴超过当期利润的情况。

自此,家电下乡就成为了我国倾力打造的一个调控工具。在政策工具箱里尘封多年后,现在又一次登上了历史舞台。

18年以来,我国经济下行压力不断加大,年底经济惨淡收官。12月底中央经济会议指出宏观政策要强化逆周期调节,稳定总需求。发改委此次的表态,可以说是打响了稳定总需求的第一枪。

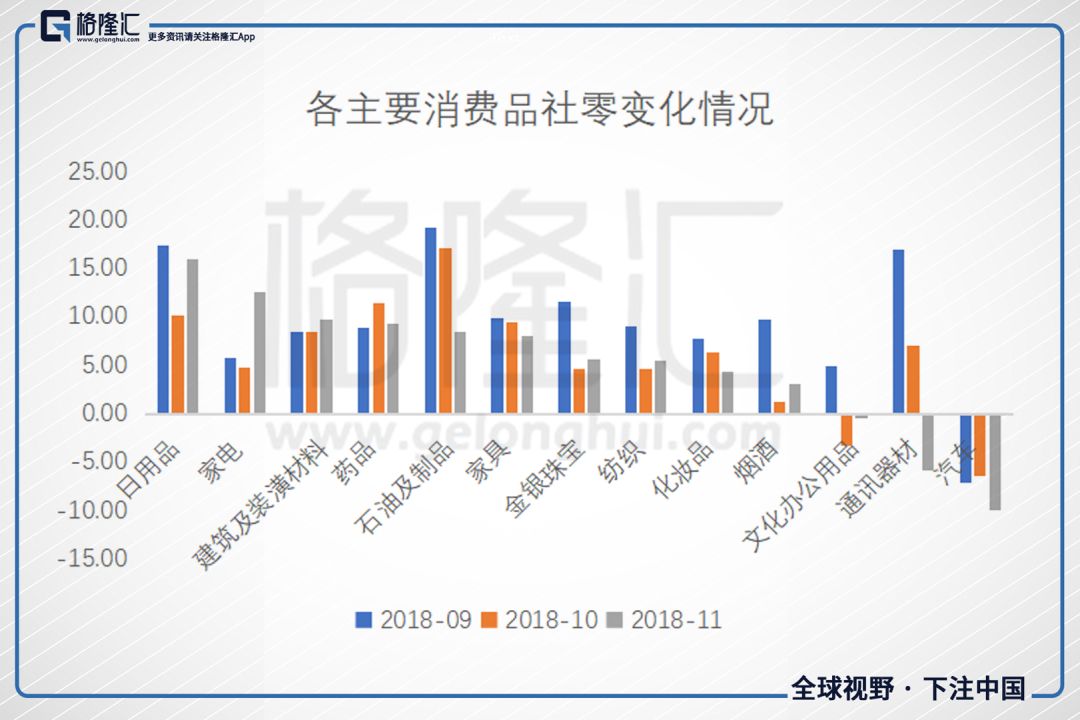

根据统计局的数据,从三大需求对经济的拉动作用来看,18年消费对经济的拉动近80%。而从限额以上的消费品占比来看,17年末,汽车类商品在社零中的占比达到28.9%。因此要稳消费必先稳汽车和家电。

年初以来,汽车的销售一路走低,今年5月起,限额以上汽车类零售额同比增速转负,拖累社零增长,近三个月更是变本加厉,从汽车的社零数据来看,可谓是跌跌不休。而从乘联会乘用车的数据来看,12月前3周乘用车批发零售增速分别为-30%和-35%,较11月份大幅下滑,仍在探底。中国汽车工业协会预计,2018年全年汽车市场销量约为2800万辆,将呈现3%的下滑幅度。

数据来源:wind数据库

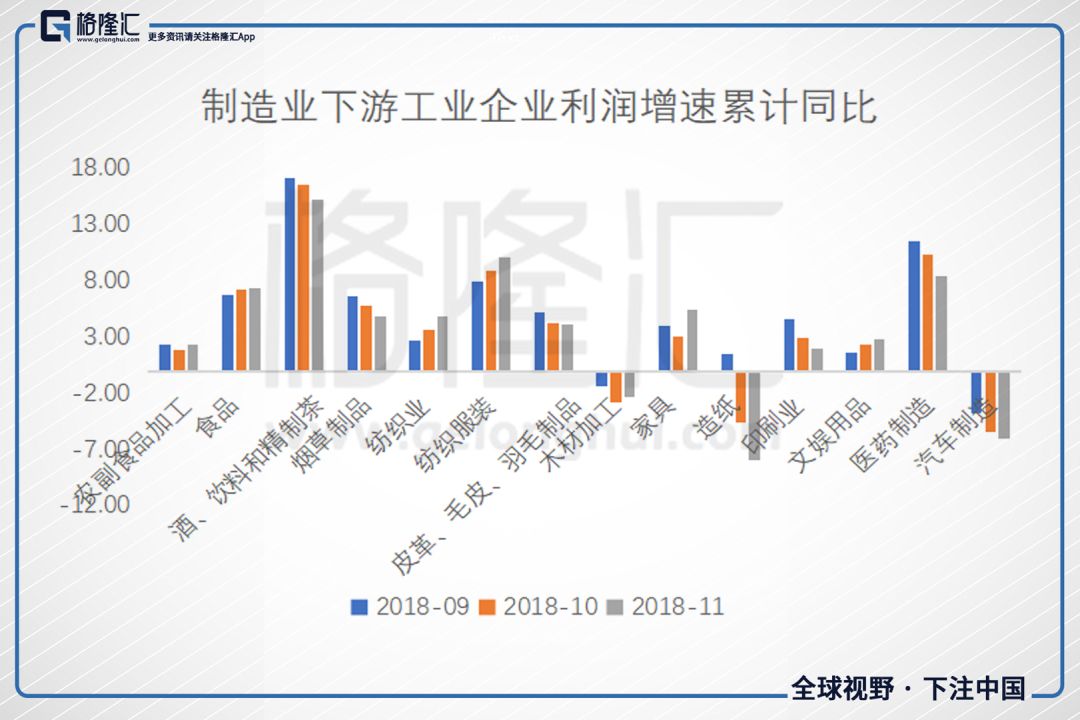

从工业企业利润数据来看,11月工业利润增速首次转负,而汽车制造业的利润在近三个月持续负增长,成为主要拖累。

数据来源:wind数据库

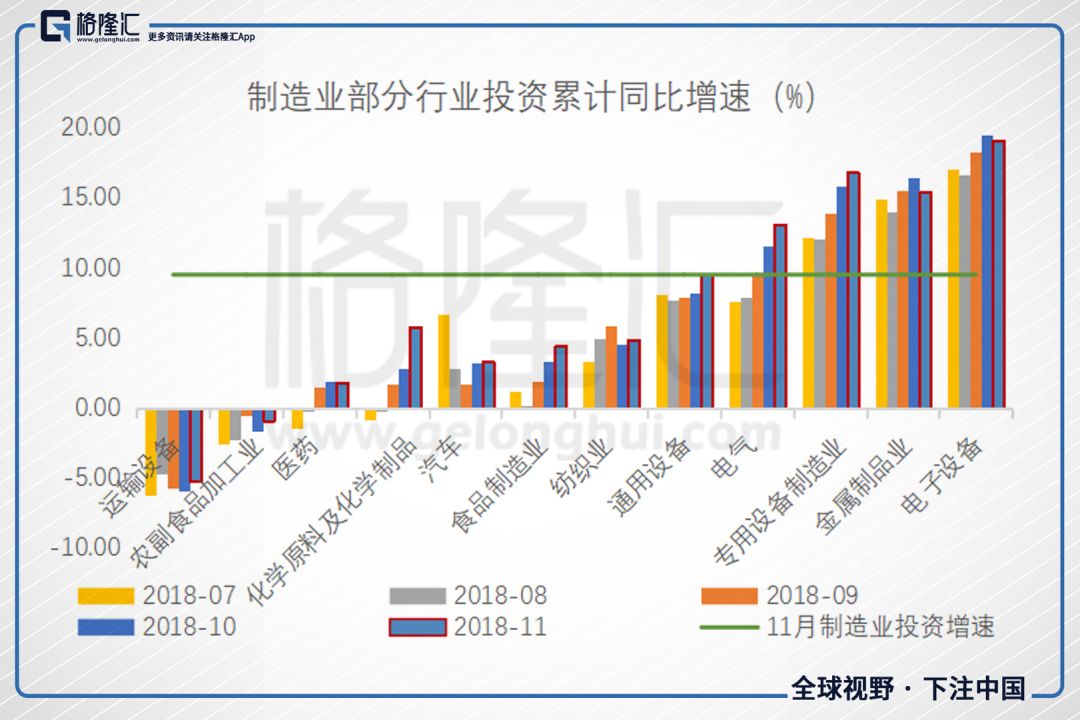

惨淡的利润增速继而拖累投资,从7月之后汽车制造业投资高位回落,近两月略有好转但仍处低位。从半钢胎开工率的数据看,上周已降至66.4%,创16年以来的同期最低,生产转弱。

2

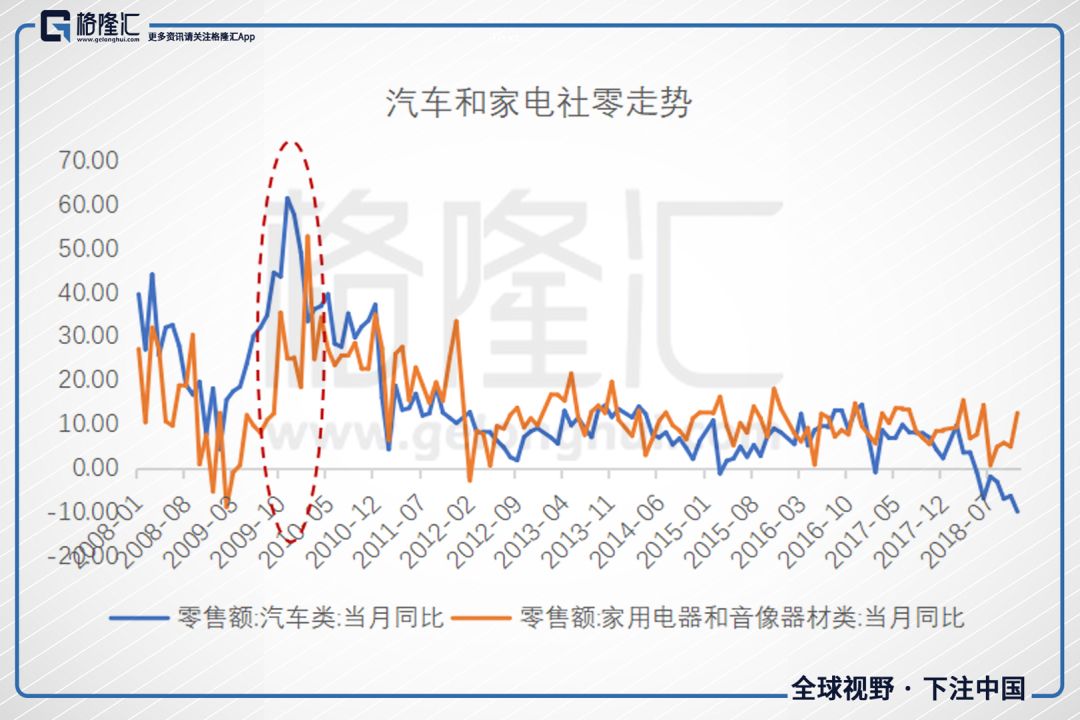

市场常说10年一个周期,当前的经济形势和08年相似,08年为应对金融危机,一方面央行放水放出了4万亿,而18年年初以来货币始终相对宽松,开年降准又释放了新一轮的宽松信号。一方面大搞基,从09年到16年中国每年投资增速高达19%,拉动经济高速增长,而去年9月以来我们不断强调要加强基建,开年之后“新基建”板块横空出世。同时强调扩大内需,当年的“家电下乡”不得不说是真的是一手好棋,09年汽车和社零增速纷纷超过50%。

只是,这次“家电下乡”还能像十年前那样像打了鸡血?

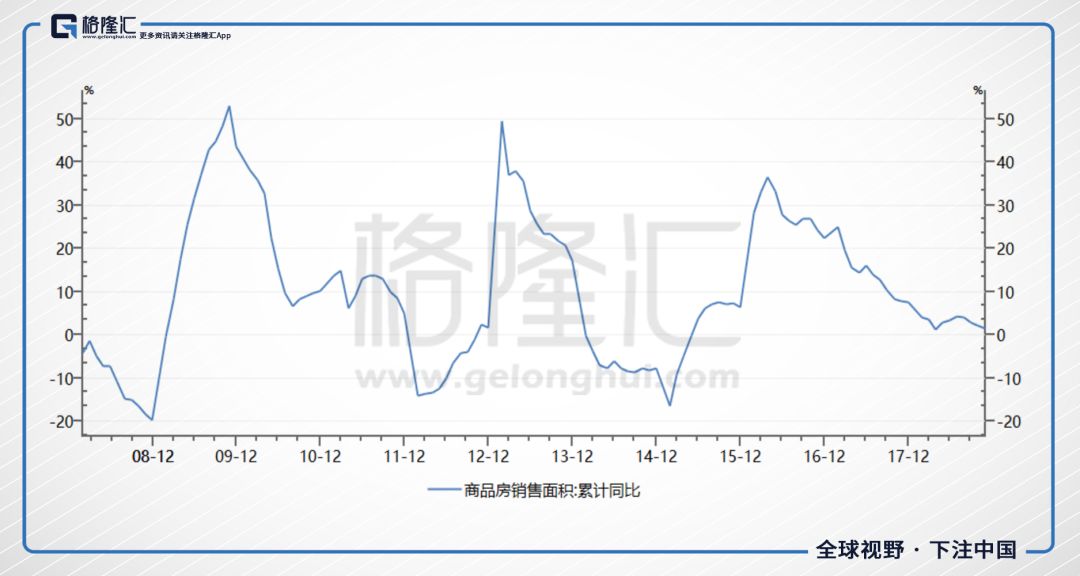

从大的逻辑上看,一方面,09年我国正处于房地产上升周期,房地产的销售会带动家电等地产系消费品的销售,房地产行业的黄金十年也造就了家电行业的黄金十年,另外房价的骤然上涨,也带来了手上有两套房、三套房的人财富的急剧上涨,突然变得这么有钱总得买买买,汽车成了首选。因此“家电下乡”、“以旧焕新”可以轻松的点燃市场的购买热情,主要是因为“人民日益增长的物质文化需要同落后的社会生产之间的矛盾“还很大,而恰巧,手里刚好有钱。

数据来源:光大证券

而十年后的今天,房地产进入下行周期,家电各产品的保有量在过去十年明显增长,需求空间相对缩小。

截止2017年,国内冰洗存量市场规模已经超过4亿台,空调存量规模约为4.6亿台,彩电5亿台。

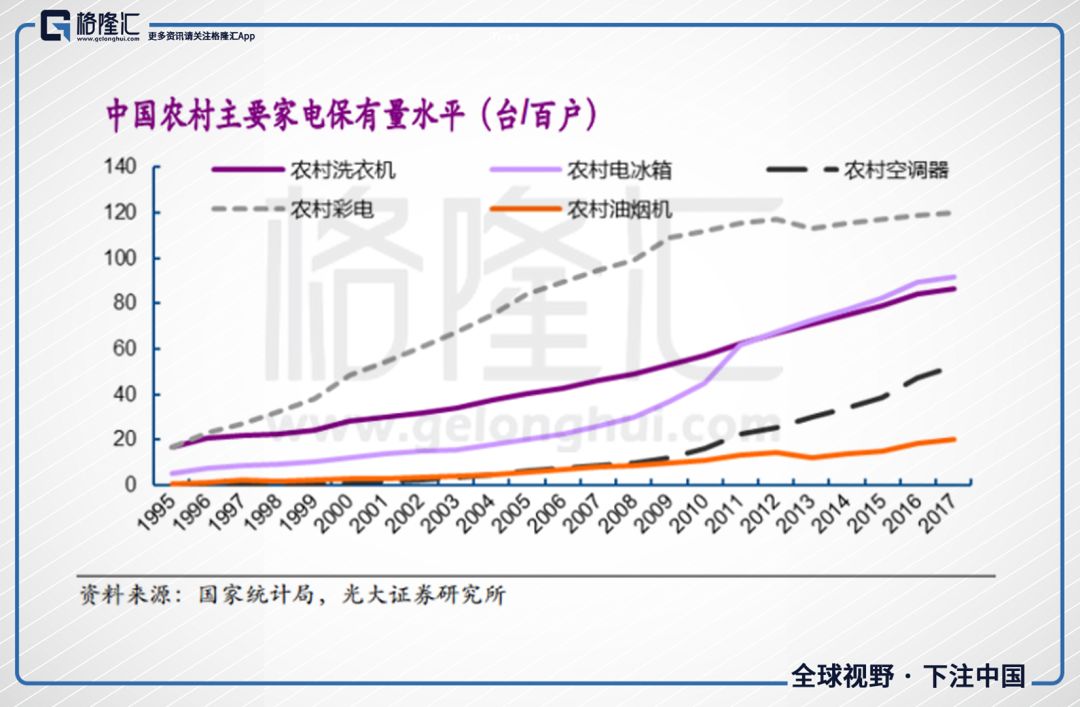

来看一个数据,下图是中国农村主要家电保有量的水平,彩电是最早普及的,可以看到彩电大概在2007年的时候就做到农村每家每户都有一台,洗衣机和冰箱在2017年也差不多接近90台/百户的水平,空调稍微低一点,不到50,不过中国有些地区是不需要空调的,就南方地区需求比较大,至今普及量比较低的是抽油烟机。

随着经济的发展,人们生活水平的提高,家电消费是一种刚需,尤其是基本的几大件。十年前,给缺的人补了,给该换的人换了,后来的增长来自于哪?那就是房地产带动,以及消费升级的更换需求(但是这个需求是比较不可预测以及量比较少的)。

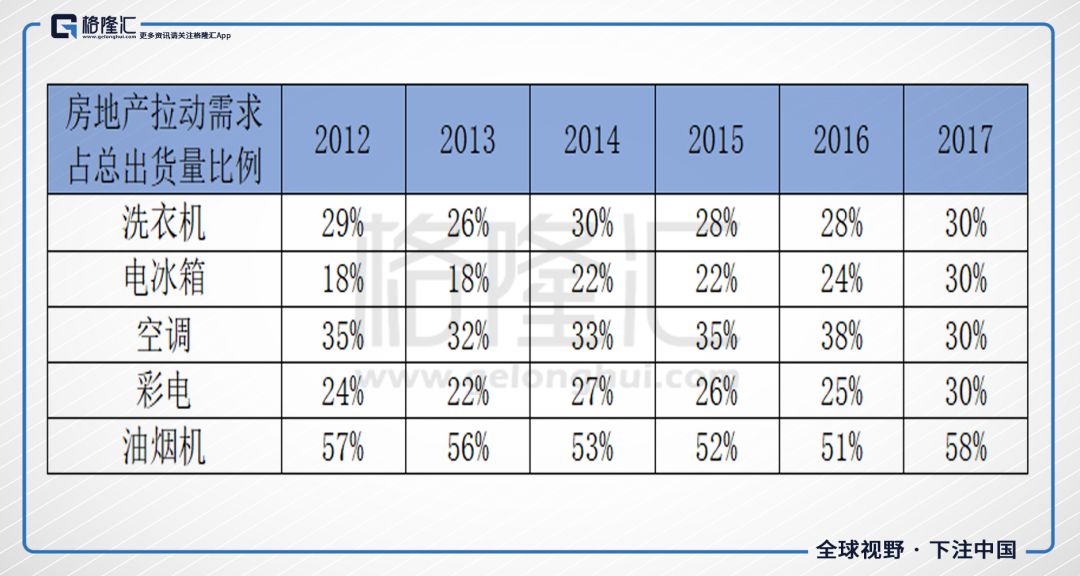

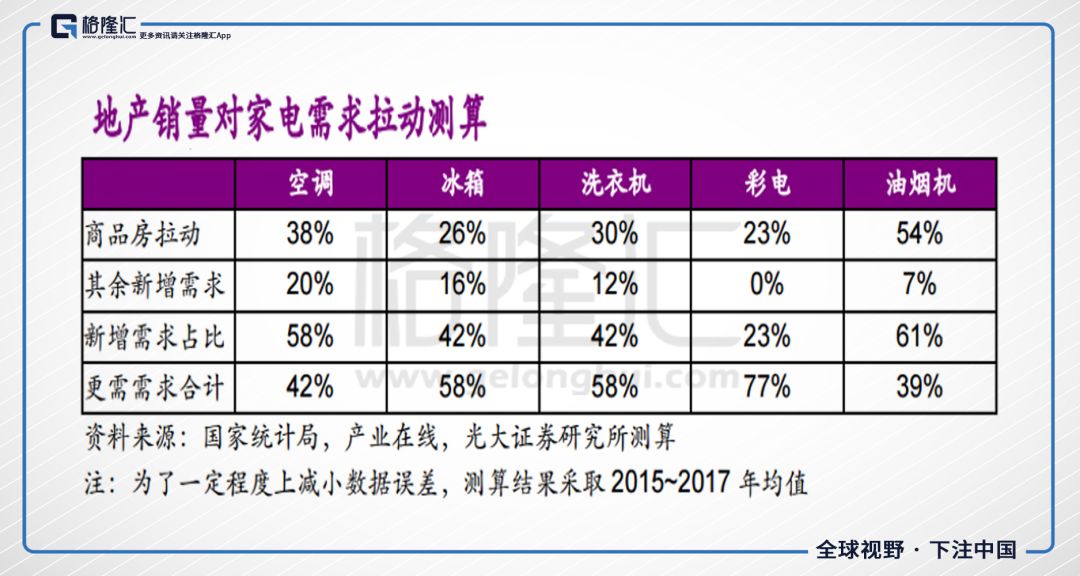

下图是地产销量对家电需求的拉动测算,可以看到抽油烟机的拉动最高,而抽油烟机的更新需求最低。

结合这两个数据,就可以推算一下,目前在农村,厨电的普及还是比较低,而在城市,厨电的高增长大部分得益于房地景气不景气,因为现在很多商品房都是带装修的,像老板电器就是很多开发商的客户。

而2019年的地产政策是:房住不炒,健康发展。

更值得一提的是,近年来,房价上涨,普通家庭高杠杆购房,对消费形成挤压,消费降级之说甚嚣尘上。从统计局的数据看,无论是城镇还是农村,居民可支配收入都出现了增速下降的趋势。现在,有钱人买的差不多了,更主要的是大多数人钱没了。因此想再创当年盛世,基本不太现实。

但是,假如真的像十年前那样来一个类似“家电下乡”的政策,白电、黑电估计是难以复制当年的辉煌,而对于厨电,可能还能讲讲农村普及度、城镇以及消费升级的故事。

3

至于汽车下乡也引燃了整个汽车板块。

但是汽车板块今天还有一个消息:新能源退补力度加大。19年初稿版本的乘用车补贴退补比例大幅低于市场预期:

1)续航里程方面,砍掉最低的150-200公里、200-250公里两档的补贴,250-300公里档补贴砍掉70%,300-400公里砍掉60%,400公里以上砍掉50%,没有如市场预期的新增更高续航里程的补贴档位;

2)技术指标方面,能量密度和百公里电耗技术指标没变;

3)缓冲期暂时未知。

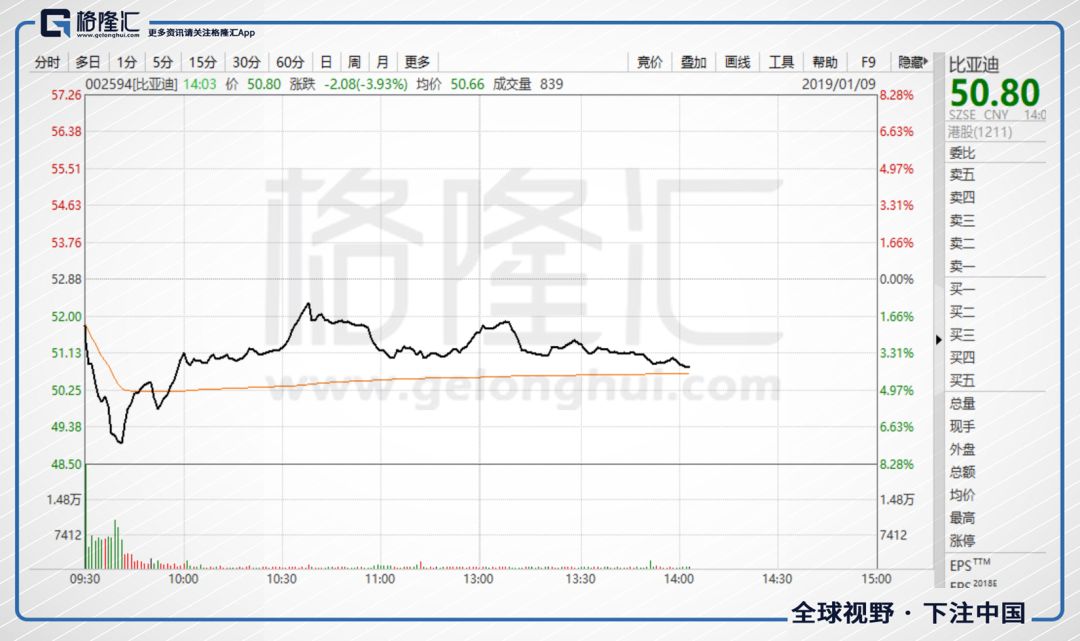

这导致了今天汽车行业股票出现了分化的行情,传统燃油车长城汽车、吉利汽车、上汽集团、广汽集团开盘大涨,其中港股的长城汽车最高时涨幅14%,昨日暴跌的吉利汽车涨幅也接近10%。

而另一方面,受退补加快传闻的发酵,比亚迪开盘大跌大跌近6%,中游的新能源零配件当升科技、亿纬锂能、先导智能、新宙邦等等均全面下跌。

1)这相当于是砍掉了新能源的补贴用于促进汽车下乡,本质上还是财政上的紧张。2018年新能源销量超预期达到120万,这导致当年的补贴款达到500多亿元,而目前财政部希望每年的补贴维持在300亿元左右。19年新能源销量将继续高速增长,这就需要补贴力度大幅下降,至少在50%以上才能满足。

另一方面,随着特斯拉在国内的建厂,最快将于19年投产以及其他合资品牌的纯电动车型投放,由于只要是在国内生产的电动车就可以拿到补贴,本着肥水不流外人田的原则,我们也需要及时结束大幅补贴,预计2020年全部取消,因此也需要在今年开始加速。

2)汽车下乡很难在重现昔日威力,意义在于释放刺激信号。2009年为了应对金融危机的影响,我们实行过一次汽车家电下乡,起到了非常好的效果。然而2009所处的大背景是,房地产市场开始从底部回弹、4万亿的刺激政策刚刚出台以及汽车销量不足1000万。如今,居民杠杆高企,房地产处于下行周期,大规模刺激政策不利于经济结构转型已不现实,以及汽车销量达到3000万的规模,已经基本饱和。

数据来源:wind

经过多年的高速增长,燃油车汽车行业已经几乎完全是一个周期行业,受宏观经济影响明显。在经济下行周期,试图通过认为刺激促进增长很难实现。行业转折点仍然需要等到宏观经济触底反弹,因此这次的政策对于车市的影响有限,重要的是在于释放刺激信号的意义。

3)新能源产业链将承受较大压力。

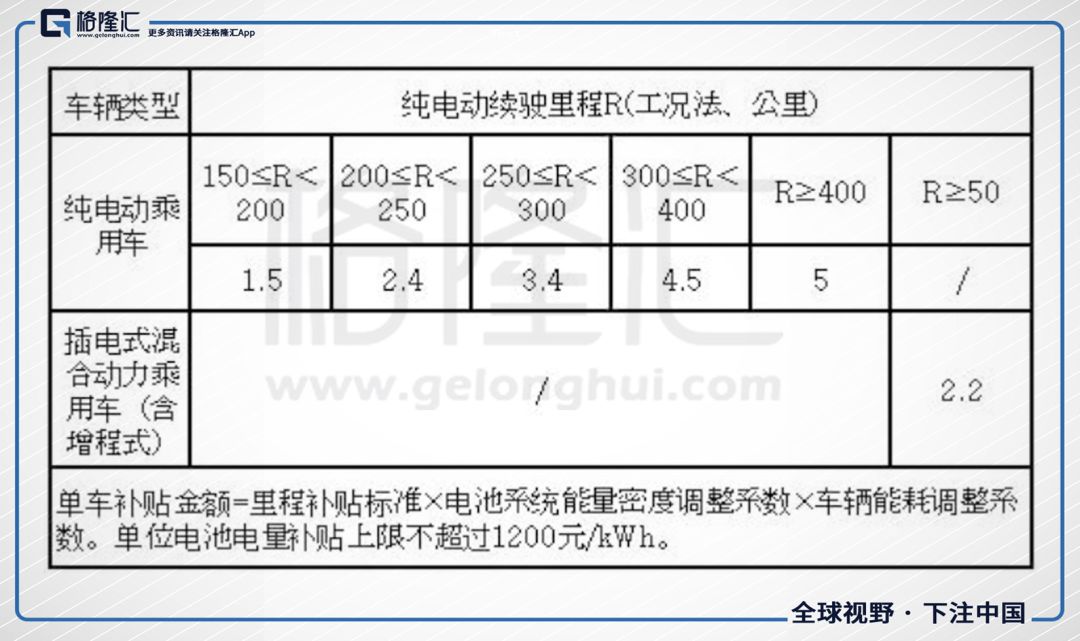

根据初稿,首先整车方面,取消250KM续航里程以下补贴,250-300公里档补贴砍掉70%,300-400公里砍掉60%,400公里以上砍掉50%,而且没有更高里程的补贴。地补可能完全取消。

2018年补贴标准

根据上表,不考虑调整系数的影响,一辆续航在200-250KM的电动车2018年可以拿到国补2.4万,地补1.2万,而19年将完全拿不到补贴。一辆续航超过400KM,可以拿到双1.1倍补贴的高性能电动车,拿到的补贴将从9万元减至2.5万元,补贴下降幅度非常大,而能否提价将该成本转移将考验市场对于新能源车的真正需求,新能源整车厂商承受较大压力,尤其对于北汽这种以A0及以下低端车型为主的厂商。

电池方面也将受到整车厂转移成本的压力,但收益于技术的进步,电池成本年均降幅可以达到15%-20%抵消一部分压力。同时日韩电池企业LG、三星SDI、SKI、松下等均准备在华大幅扩张产能备战2020,之前由于政策的限制采用国外电池的整车拿不到补贴,而随着补贴取消大限的临近,日韩电池厂商将开始逐鹿中原,同时国内龙头宁德时代、比亚迪、力神、国轩高科等也纷纷大幅扩建产能,行业竞争将进一步加剧,短期内毛利将承压。

综上,我认为这次的汽车下乡对于车市的影响确实有限,而其通过发改委副主任作为一揽子计划的一条,作为信号释放的意义更明显,试图提振市场信心。相比之下,退补的政策带给新能源行业的实质性影响更大,产业链将在未来承受更大的压力。

4

小结

就像你懂得很多道理,却过不好这一生。你懂得政策刺激基本面有限,却仍看不懂股价。股价的变化很多时候并不是理性驱动,而是情绪。

作家专栏

▌全球股市集体跳水,谁闯的祸?

▌高房价和杠杆,中国最好的避孕药

▌美股昨夜又惊魂,大跌背后有哪些魅影?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 荒野侦探·2019-01-09感谢分享点赞举报