有信科技赴美上市,估值有多高?

最近,有信科技有限公司(以下简称 “有信科技”)向美国证券交易委员会(SEC)提交了在纳斯达克资本市场上市的申请,计划以 “YAAS” 为股票代码,发行 230 万股 A 类普通股,每股定价 4.50 美元,预计募集资金约 1035 万美元,用于公司业务发展及相关战略布局。公司计划在11月26日正式登录美股。不过,尽管目前中概股赴美上市殊为不易,但是公司的投资价值还值得商榷。

一、公司概况:SaaS 和 PaaS 服务提供商

有信科技作为一家专注于零售企业数字化转型的 SaaS 和 PaaS 服务提供商,在行业中崭露头角。公司通过其核心业务,致力于为零售企业提供一站式解决方案,帮助企业摆脱复杂 IT 基础设施的束缚,实现业务应用的高效开发、使用和控制。

自 2018 年成立运营子公司以来,有信科技取得了一系列重要成绩。其业务覆盖范围不断扩大,已成功为众多知名品牌如宝洁(广州)科技有限公司和普洱澜沧古茶有限公司等开发高度定制化的 CRM SaaS 产品,在零售行业数字化转型领域积累了丰富经验。公司凭借其专业的技术团队和创新的解决方案,逐渐在市场中站稳脚跟,成为推动零售企业数字化进程的重要力量。不过,目前公司在市场中属于新兴参与者,正积极努力扩大其市场份额。

二、业务模式:全方位的数字化服务架构

有信科技的主营业务涵盖了从定制化 CRM 系统开发到云服务的多个领域。公司提供的服务包括但不限于定制化 CRM 系统开发、附加功能开发、订阅服务以及支付渠道服务等。这些服务相互协同,为零售企业打造了全方位的数字化生态系统。例如,在定制化 CRM 系统开发方面,公司深入了解客户需求,从流程设计到系统部署,为企业提供量身定制的解决方案;在订阅服务中,持续为客户提供系统维护、功能更新等后续支持,确保客户系统始终保持最佳状态。

公司收入结构呈现多元化特点。2022 财年,有信科技拥有 25 个专业服务客户和 183 个支付渠道服务客户,主要分布在消费品、化妆品以及食品和饮料等领域,产品客单价约为 4 万美元。专业服务收入主要来源于 CRM 系统开发、附加功能开发以及订阅服务,而支付渠道服务则根据用户在 CRM 系统上的资金相关业务收取一定比例的费用。这种多元化的收入结构为公司提供了一定的稳定性,但也面临着不同业务板块波动带来的挑战。

三、财务分析:规模较小,尚处于亏损

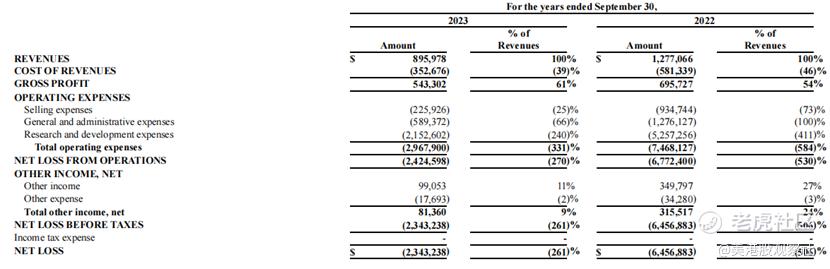

2022 - 2023 财年(截至 9 月 30 日)及 2024 财年前六个月(截至 3 月 31 日)期间,有信科技的营业收入分别为127.71 万美元、89.60 万美元和 28.54 万美元。尽管收入规模相对较小,但在发展过程中呈现出一定的波动趋势。同时,公司在这几个期间内均处于净亏损状态,净亏损额分别为645.69 万美元、234.32 万美元和 92.80 万美元。公司在业务拓展和运营过程中面临着较大的成本压力和市场挑战,需要不断优化成本结构和提高盈利能力。

四、竞争优势:聚焦中端品牌

有信科技在技术研发方面持续投入,致力于保持在云技术领域的领先地位。公司拥有强大的研发团队,能够不断推出创新的解决方案,满足零售企业日益复杂的数字化需求。例如,其 PaaS 平台采用先进技术架构,支持企业进行高效的应用开发和部署,具备高度的可扩展性和灵活性,能够快速响应市场变化。

聚焦中端品牌,错位竞争。在市场定位方面,有信科技精准聚焦于中端品牌,而当前市场中专门针对中端品牌的数字化解决方案提供商相对较少,使得公司在这一细分领域具有较强的针对性和专业性,能够更深入地理解中端品牌的独特需求并提供定制化服务。在技术与服务上,其 PaaS 平台技术先进,能够为中端品牌打造高度定制化的 CRM 服务,无缝连接零售链各层级,解决了中端品牌在数据整合、实时决策等方面的痛点,如帮助企业实现销售、库存、订单等数据的集中管理,提升决策效率。公司提供的解决方案无需中端品牌自建和维护复杂 IT 基础设施,节省了大量成本,使中端品牌能以较低投入享受高质量数字化服务,这对于资源相对有限的中端品牌极具吸引力,助力其在市场竞争中更具活力与竞争力。

五、行业前景:空间广阔,但格局较差

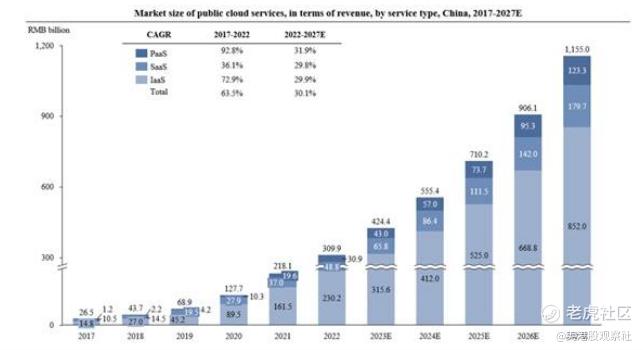

随着数字化转型的加速推进,云服务市场呈现出蓬勃发展的态势。据 CIC 数据显示,2022 年我国公有云服务市场规模达到 3099 亿元,预计到 2027 年将增长至 11550 亿元,2022 - 2027 年复合年增长率为 30.1%。这一巨大的市场规模为有信科技提供了广阔的发展空间,意味着公司在市场拓展、业务增长方面具有巨大的潜力。

在竞争格局方面,有信科技面临着来自多个方面的竞争挑战。PaaS 平台提供商如用友网络、玄武云等在市场中占据一定份额,具有较强的竞争力;SaaS 赛道上,Force.com、ClickPaas、明道云、有赞、云适配等企业也各显神通。这些竞争对手在产品功能、市场覆盖、客户资源等方面各具优势,有信科技需要不断提升自身核心竞争力,在差异化竞争中脱颖而出。

六、估值分析:高估且现金状况不佳

根据招股书,有信科技此次 IPO 计划以每股 4.50 美元的价格发行 230 万股股票,募集资金约 1035 万美元,市值将达到 1.51 亿美元。相对于公司2023财年89.60 万美元的收入计算,公司的PS倍数达到168.5倍,是非常高的。跟可比公司相比也具有非常高的估值。

目前公司尚处于亏损,且现金流持续流出,截至2024年3月底的六个月,公司经营净流出金额为64.19万美元,而截至2024年3月底,公司账上现金仅6.4万美元,迫切需要融资,这也是公司急着上市的原因之一。不过,对于投资者来说,公司的投资价值还值得商榷。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 木匠精神买股·11-22对于这种高估值,投资风险确实不小,得谨慎观察点赞举报

- 埃森豪威尔的持仓·11-22这也太惨了 😱点赞举报