特朗普 2.0 的终局游戏,是否是经济崩塌…

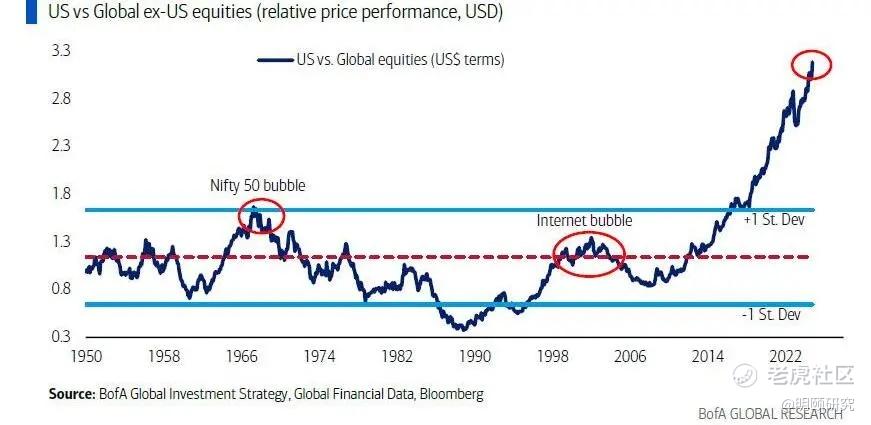

自本月初特朗普/共和党意外获得压倒性完胜以来,全球股市的命运出现了显著变化:美国股市暴涨,飙升 1.8 万亿美元,而另一方面,新兴市场市值蒸发了 5000 亿美元,EAFE(欧洲、澳大利亚和远东,下同)市值下跌了 0.6 万亿美元。美股一枝独秀,也就是投资者全盘押注特朗普 2.0,这相当于“美国例外主义”, 因此配置者很难称美国资产价格狂飙达到顶峰,但随着美元(指实际汇率)目前处于 55 年来的最高水平,美国股市相对于全球股市的领先比率处于 75 年来的最高水平(见图表1)。

然而,强势美元是否是立即抛售的理由?毕竟,正如美国财长约翰康纳利在 1971 年所说,“美元是我们的货币,但却是你们的问题”。事实上,随着市场为特朗普的“激进政策”做好准备,它们正在表现出“激进的资产走势”,投资者在特朗普就职日之前已经为“美国风险开启”做好了准备,但即使股市继续上涨,美国金融状况也在收紧,随着美联储降息被定价,杠杆率(黄金、小盘股、风险平价、新兴市场)的裂缝已经出现,长期利率进一步上升:30 年期美债收益率升至 5%,2 年期美债收益率升至 4.5%。这将意味着风险逆转,如果龙头银行未能守住新高,风险逆转的可能将很大。

与此同时,随着华尔街领先于“特朗普2.0”,普通民众也将如此,预计在2024年第四季度/2025年第一季度,美国将出现大规模劳动力囤积和关税前大量库存积累,这意味着2024年第四季度/2025年第一季度美国GDP数据将出现井喷式增长,最好通过做多美元来把握;与此同时,华尔街也在为全球经济衰退定价:EAFE股票下跌8%,备受青睐的印度下跌10%,SOX回到5k(200dma),依赖全球PMI的“头部”半导体(ON、MCHP、STM)陷入困境,这些反倒是“恐慌点”到来时期的机会。

在继续之前,让我们快速看一下最新的每周资金流动情况,在这里我们发现从债券到股票、从新兴市场/中国到美国、从黄金到加密资产的大规模轮换。

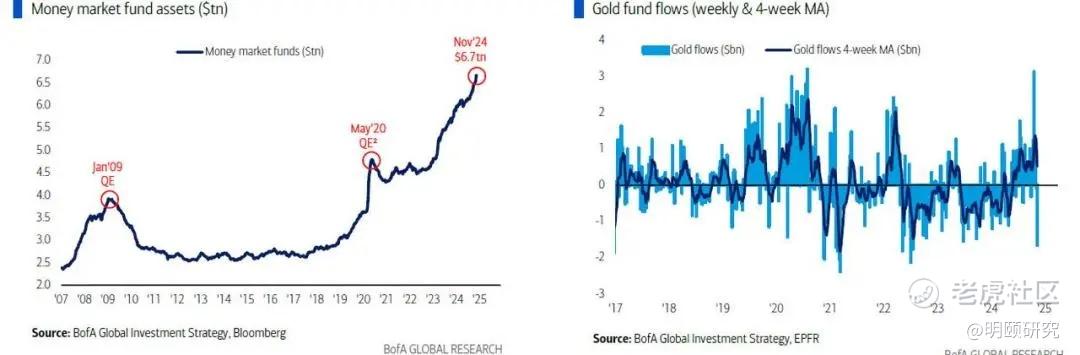

图表2:货币市场:资产管理规模$6.7 万亿,创历史新高(左)

图表3:黄金:自 22 年 7 月以来最大资金流出$16 亿(右)

*美债实现自 24 年 1 月以来最大资金流出$35 亿;IG 债券年初至今流入量最小,银行贷款实现自 22 年 4 月以来最大流入,均为$21 亿。

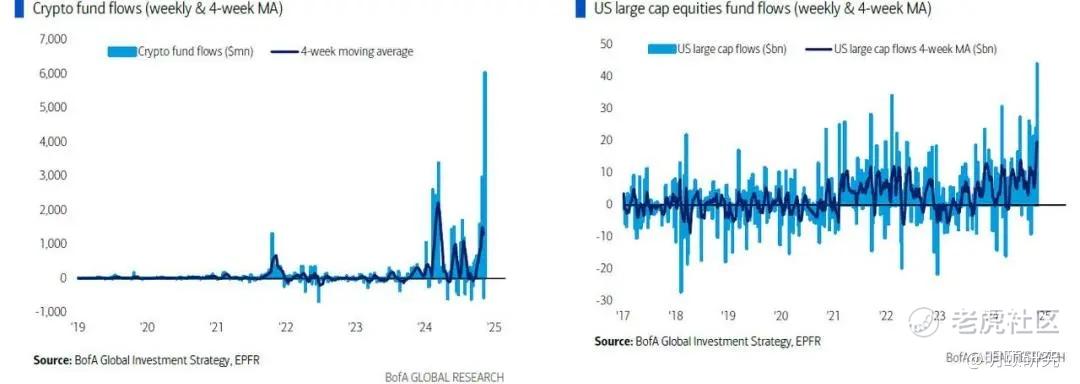

图表4:加密资产:创纪录流入$60 亿(左)

图表5:美国大盘股:创纪录流入$441 亿(右)

*美股实现自24年 3月以来最大资金流入$558亿,小盘股实现自 24 年 7 月以来最大流入量$67亿。

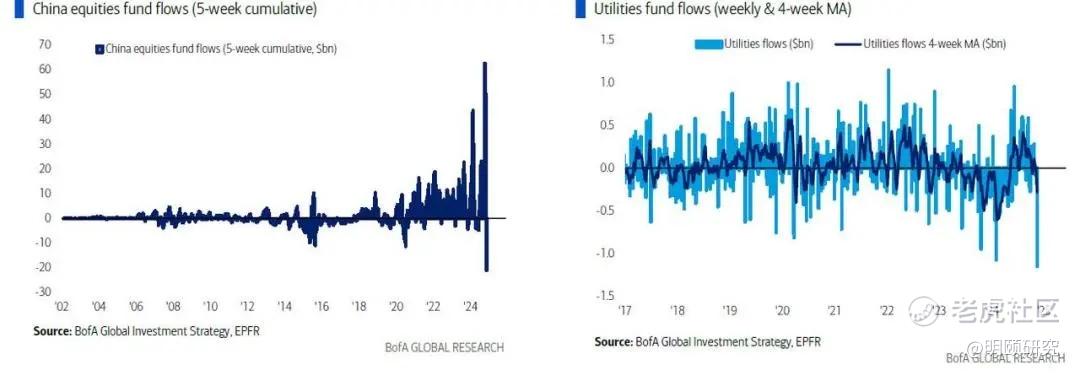

图表6:中国股市:过去 5 周资金流出量$211亿,创历史新高(左)

*新兴市场股票创 15 年 8 月以来最大资金流出,为$75 亿。

图表7:公用事业板块:15 年 3 月以来最大资金流出,$11 亿(右)

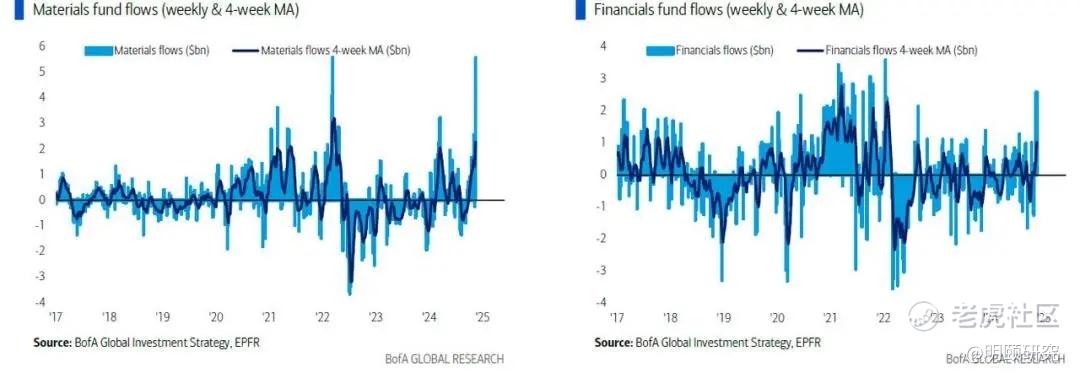

图表8:材料板块:创纪录流入$56 亿(左)

图表9:金融板块:每周流入资金量自 22 年 1 月以来最大,为$26 亿(右)

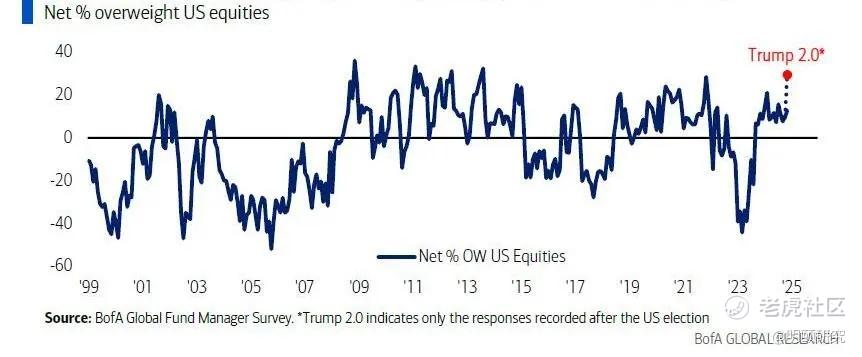

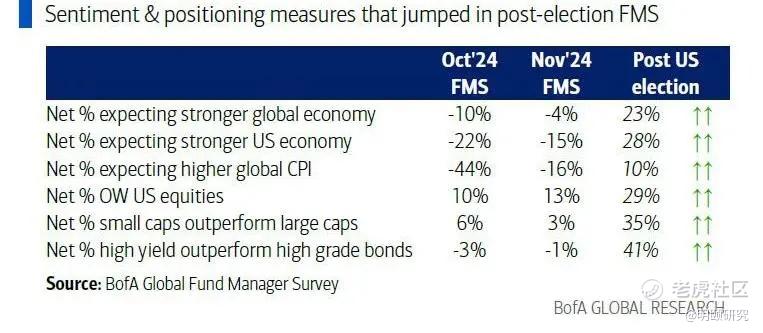

在美银的客户定位中也可以观察到类似的信号:根据11月份的美国银行全球基金经理调查,大选后,投资者对美国经济增长更快、通胀更高、大量增持美国股票(自2013年8月以来对美国的配置最高)的信念发生了巨大变化。

图表10:全球基金经理调查显示,美股仓位在大选前推至11年来的新高,随后逆转

并且轮换至小盘股。43%的基金经理认为,小盘股是2025年前的首选定位,因为美股预计将成为表现最佳的资产类别;35%的基金经理认为,罗素2000将成为表现最佳的股票指数;45%的基金经理认为,美元将成为表现最佳的货币。

图表11:大选前后的风格变化

因此,除非美国金融环境收紧(美元走高、美债收益率上升)导致出现裂缝,否则我们仍处于高光时刻,但当特朗普2.0交易出现裂缝时,我们将迎来移情别恋时刻,当下交易方式如下:做多美元、做多美股、做空美债;但在就职日之前,美国金融环境进一步收紧,导致交易出现转变,即10年期通胀指数美债实际利率 >2.5%,30年期美债利率>5%,2年期美债利率 >4.5%。

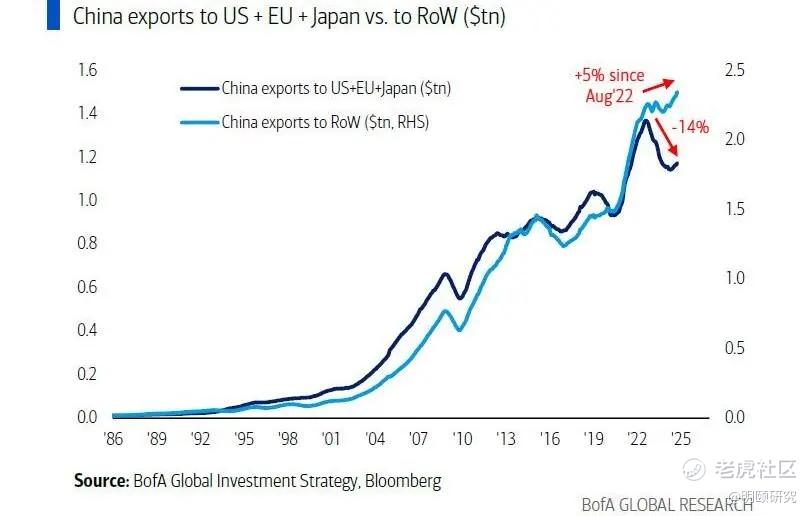

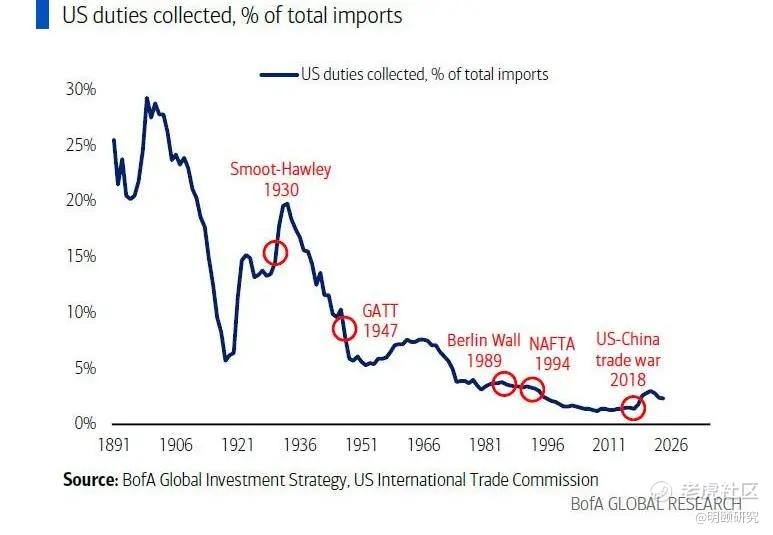

“蓬勃发展的”全球宏观数据也可能是金融系统收紧的驱动因素,因为企业正在抢先征收关税,事实上,10 月份中国出口增速是2022 年 7 月以来最快的(中国已大规模调整出口目的地)。

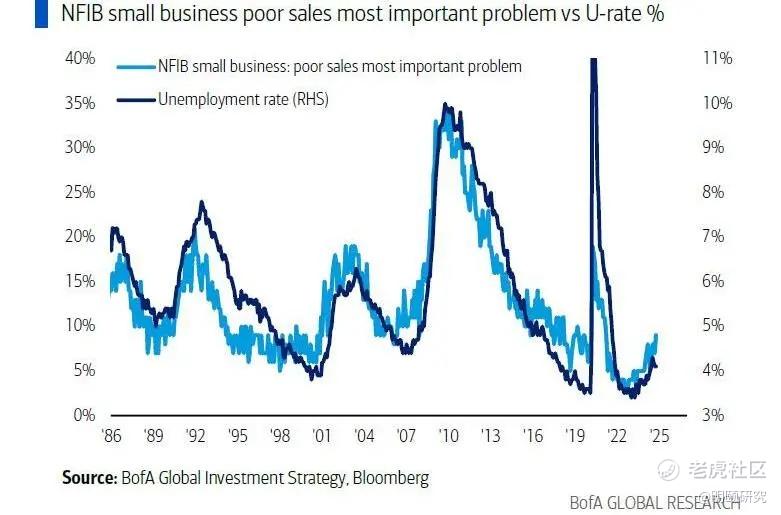

加州港口进口量猛增(长滩港 10 月份进口量创历史新高),美国失业救济申请因移民控制前劳动力囤积而大幅下降,成本压力下,小企业悲观情绪即将逆转。

这一切都发生在美国通胀触底之际,核心通胀率创下 3% 的新低。

虽然目前没有资产配置者增加债券和国际股票,但我们的建议是,进入 2025 年1季度的资产配置者应该倾向于:

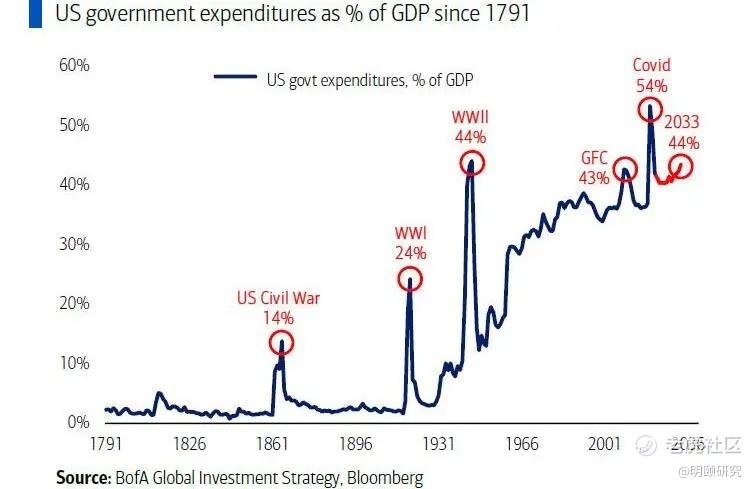

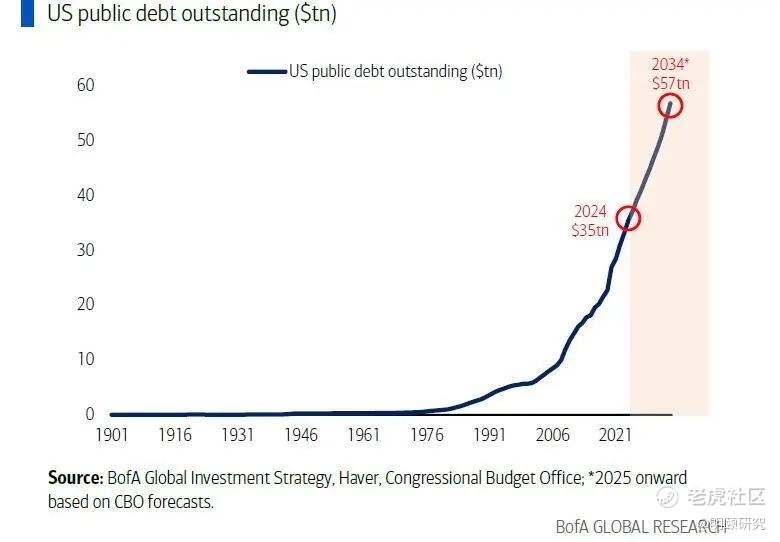

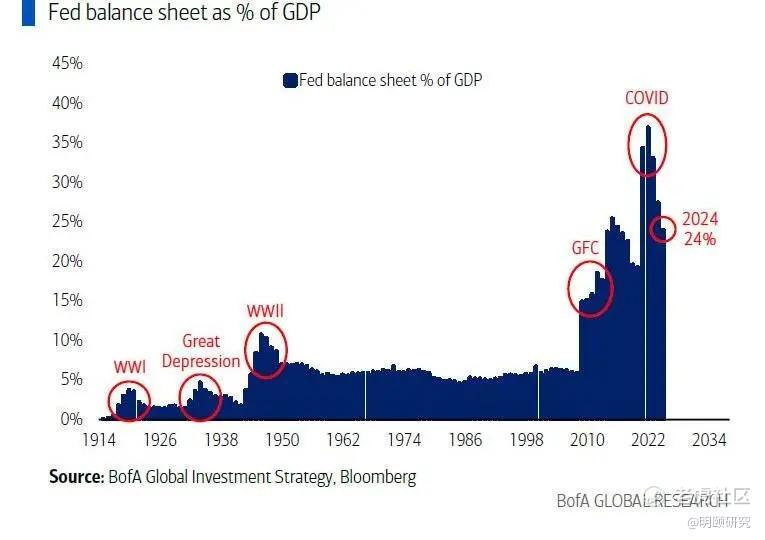

1. 如果美债收益率升至 5% 则购买美债。美联储将在第一季度表明决心,通过在 2025 年不降息来抑制通胀预期;美债的高收益率将迫使特朗普政府降低关税或大幅减弱关税上升幅度,新一届政府若允许第二波通胀,将是慢性自我毁灭,尽管扭转美国政府债务和支出的长期趋势非常困难。

新政府认识到了现实,即美国债务高达 36 万亿美元,政府支出 7 万亿美元,利息支付 1 万亿美元,这预示着财政盈余将减少(不过祝马斯克的狗狗部门DOGE 好运:在最初亢奋之后,新官僚们很快就会意识到,激进对抗建制堡垒是多么徒劳、至少是困难重重)。

2. 在就职日之前购买国际股票(中国、欧洲)。在这方面,中国将放松财政政策,欧洲央行将在“美国优先”关税预期下大幅降息。这意味着更低的利率、更便宜的货币、更低的油价,所有这些都意味着亚洲和欧洲相对于美国的金融状况大幅放松。这也是为什么亚洲熊市情绪很快会接近转折点的原因。

3. 择低购买黄金:全球化的长期拐点。人口结构即将出现拐点。

加上人工智能的巨大能源需求,意味着黄金(和密资产)或许仍然是最好的长期通胀对冲工具。当然,除非美国新政府能归于温和理性,坚守短期和长期经济和政治逻辑的均衡。

明颐结论

在当前国际形势变幻莫测之际,要相信世界经济的底层自我调节机制。没有人在贸易战中获胜。只有世界获利、才有个别国家的优先。一切终将回归经济规律,即使在这之前会有混乱和多轮洗牌。请大家提前做好准备。

$英伟达(NVDA)$ $超微电脑(SMCI)$ $特斯拉(TSLA)$ $SoFi Technologies Inc.(SOFI)$ $Coinbase Global, Inc.(COIN)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。